|

|

Оптимальное точечное прогнозирование значений эндогенной переменной по линейной модели (случай гомоскедастичного и неавтокоррелированного случайного остатка) на примере модели Оукена.Рассмотрим построение оптимального (наиболее точного) прогноза искомого значения y0 эндогенной переменной линейной модели множ. регрессии на примере модели Оукена:

y – темп прироста реального ВВП, x0=Ut-Ut-1 – изменение уровня безработицы.

Прогноз величины y0 обозначим символом Мы предполагаем, что искомая величина и известные значения экзогенной переменной связаны м-ду собой уравнением линейной модели:

Прогноз

Справедлива следующая теорема – теорема об оптимальном прогнозе: Пусть справедливы все предпосылки теоремы Гаусса-Маркова для обучающей выборки А) оптимальный прогноз величины y0 вычисляется по формуле:

Чтобы вычислить оптимальный прогноз, нужно оценить коэффициенты модели МНК и подставить в уравнение регрессии известное значение эндогенной переменной. Б) Точность прогноза вычисляется по правилу:

Неотрицательная константа q0 отражает влияние на точность прогноза ошибок оценок коэффициентов модели-точность прогноза падает по мере удаления значения x0 регрессора x от его выборочного среднего. Среднеквадратичная ошибка прогноза (1) отыскивается по формуле: 36. Тест Голдфелда-Квандта гомоскедастичности случайного остатка в ЛММР Обратимся к предпосылке теоремы Гаусса-Маркова №2: Дисперсия случайного остатка не зависит от значений объясняющих переменных: Обсудим тестирование этой предпосылки, записав её в виде следующей статистической гипотезы:

В основании процедуры проверки этой гипотезы лежит следствие из теоремы Гаусса-Маркова: при оценивании коэффициентов модели по двум группам уравнений наблюдений (в первую группу входят, например, n1 первых уравнений, во вторую – n2 последних уравнений наблюдений) следующая дробь:

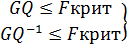

Эта дробь обладает законом распределения Фишера с количеством степеней свободы m1 =n1-(k+1) и m2= n2-(k+1). Гипотеза Н0 может быть принята, если GQ не превосходит 2%-ой точки распределения Фишера. Замечание: Гипотеза Н0 о гомоскедастичности остатка означает, что при любых перестановках наблюдений дисперсии случайных остатков остаются одинаковыми. Обычное нарушение на практике возникает тогда, когда дисперсия случайного остатка возрастает (или убывает) с ростом абсолютных значений объясняющих переменных. Тест Голдфелда-Квандта реализуется в итоге следующих шагов: Шаг 1.Упорядочить уравнения наблюдений по возрастанию суммы модулей значений предопределенных переменных модели, т.е. по возрастанию значений Замечание: В этот пункт процедуры Г-К заложена естественная предпосылка, что возможная гетероскедастичность случайного остатка в модели, т. е. зависимость его условной дисперсии

причём ф-ия f(z) является либо возрастающей, либо убывающей. Подчеркнём, что если случайный остаток гомоскедастичен, то любая зависимость Шаг 2. По первым n’ упорядоченным уравнениям наблюдений объекта (где n’ удовлетворяет условиям k+1<n’, n’≈0,3n, k+1 – кол-во оцениваемых коэффициентов ф-ии регрессии) вычислить МНК-оценки параметров модели и величину Шаг 3. По первым n’ упорядоченным уравнениям наблюдений объекта вычислить МНК-оценки параметров модели и величину Шаг 4.Вычислить статистику Шаг 5. Задаться уровнем значимости α и с помощью ф-ии FРАСПОБР при количествах степенней свободы 𝑣1, 𝑣2, где 𝑣1= 𝑣2=n’-(k+1), определить (1-α)-квантиль Fкрит=F1-α распределения Фишера. Шаг 6. Принять гипотезу, если справедливы неравенства

Тест корректен, когда остатки распределены по нормальному закону и выполнены другие предпосылки теоремы Г-М. Обоснование: из-за утверждения выше

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|

, где

, где 0 – значение экзогенной переменной, при которой должен быть вычислен прогноз величины y0.

0 – значение экзогенной переменной, при которой должен быть вычислен прогноз величины y0.

.

.

– ожидаемая ошибка прогноза равна 0 (несмещённость прогноза)

– ожидаемая ошибка прогноза равна 0 (несмещённость прогноза) – квадрат среднеквадратической ошибки прогноза минимален –кучность рассеивания минммальна(разброс минимален)

– квадрат среднеквадратической ошибки прогноза минимален –кучность рассеивания минммальна(разброс минимален) . Тогда:

. Тогда: (1)

(1) , где

, где ,

,  –квадратичная форма заданных значения экзогенной переменной, в случае модели Оукена

–квадратичная форма заданных значения экзогенной переменной, в случае модели Оукена

=

=

(*)

(*)

.

. от объясняющих переменных модели имеет специальный вид:

от объясняющих переменных модели имеет специальный вид: , (1)

, (1) , в частности зависимость (1) отсутствует.

, в частности зависимость (1) отсутствует. , где

, где  – МНК-оценка случайного возмущения ui.

– МНК-оценка случайного возмущения ui.

, т. е. при этих справедливых неравенствах случайный остаток в модели полагать гомоскедастичным. В противном случае, гипотезу (*) отклонить как противоречащую реальным данным и делать вывод о гетероскедастичности случайного остатка в модели.

, т. е. при этих справедливых неравенствах случайный остаток в модели полагать гомоскедастичным. В противном случае, гипотезу (*) отклонить как противоречащую реальным данным и делать вывод о гетероскедастичности случайного остатка в модели. – случайные переменные и распределены по закону хи-квадрат с количеством степеней свободы n’-(k+1), кроме того они независимы. А значит,

– случайные переменные и распределены по закону хи-квадрат с количеством степеней свободы n’-(k+1), кроме того они независимы. А значит,  - случайные переменные и распределены по Фишеру с количеством степеней свободы 𝑣1, 𝑣2. Следовательно критерием нулевой гипотезы может служить множество:

- случайные переменные и распределены по Фишеру с количеством степеней свободы 𝑣1, 𝑣2. Следовательно критерием нулевой гипотезы может служить множество:  . А если величина

. А если величина  попадает в это множество, то гипотезу следует отклонить в пользу альтернативной гипотезы

попадает в это множество, то гипотезу следует отклонить в пользу альтернативной гипотезы  , представляющей отрицание гипотезы (*), т. е. означающей гомоскедастичность случайного остатка в модели.

, представляющей отрицание гипотезы (*), т. е. означающей гомоскедастичность случайного остатка в модели.