|

|

Рентабельность предприятия затем пустая строкаКУРСОВАЯ РАБОТА ПО ДИСЦИПЛИНЕ «Экономика отрасли»

На тему «Рентабельность предприятия»

Выполнил студент группы АЛ-ДЛП-101 Тарасов Д.В. ________________ «_______»_____________2014 г. Проверил преподаватель Ильиных Т.П.________________ «_________»___________2014 г. Оценка______________________

СЛАВГОРОД 2014 Содержание Введение. 3 1 Рентабельность предприятия. 4 1.1 Понятие прибыльности. 4 1.2 Рентабельность предприятия. 6 1.3 Пути повышения рентабельности предприятия. 9 Список литературы.. 11 Шрифт Введение

Для оценки уровня эффективности функционирования предприятия чаще всего используют относительные величины – показатели рентабельности (доходности, прибыльности). Рентабельность – это степень доходности, выгодности, прибыльности бизнеса. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.), выгодность производства отдельных видов продукции и услуг. В условиях рынка постоянно возникают вопросы, требующие своего решения. Какова роль прибыли в формировании финансовых ресурсов предприятия? Есть ли пути увеличения прибыли? Каково влияние распределения прибыли на общее финансовое состояние предприятия? Целью курсовой работы является изучение такого показателя экономической эффективности предпринимательской деятельности как рентабельность. Для достижения цели ставятся следующие задачи: - Изучение понятия рентабельности и прибыли; - ….????????????????????????? - Исследовать факторы, влияющие на прибыль и рентабельность в торговых организациях. Выбранная тема актуальна, потому что такие показатели как рентабельность и прибыль играют огромную роль для каждого предприятия, т.к. именно они являются конечным финансовым результатом деятельности предприятия. Анализ прибыли предприятия всегда был очень актуальным, т.к. позволяет выявить основные факторы ее роста, эффективное использование ресурсов, потенциальные возможности предприятия, а также определить влияние внешних и внутренних факторов на размер прибыли, порядок ее распределения.

Понятие прибыльности С экономической точки зрения, прибыль – это разность между денежными поступлениями и денежными выплатами. С хозяйственной – это разность между имущественным состоянием организации на конец и начало отчётного периода. Прибыль характеризует не только экономическую эффективность функционирования, но вместе с тем является главным внутренним финансовым источником, обеспечивающим самостоятельное развитие организаций. Прибыль стимулирует рост объёмных итоговых показателей и оптимизирует ассортимент как производителей товаров, так и продавцов, заставляя хозяйствующие субъекты искать варианты снижения затрат. [1., 291] Существует чёткое разграничение таких понятий, как бухгалтерская и экономическая прибыль. Первая – результат реализации товаров и услуг, вторая – результат работы капитала. Идея различных трактовок прибыли (бухгалтерской и экономической) получила развитие благодаря Дэвиду Соломону ссылка…или он тебе это сам сказал?. Он исходил из предпосылок, что концепция прибыли нужна для трёх целей: 1) начисления налогов; 2) выбора кредиторов; 3) выбора разумной инвестиционной политики. Бухгалтерская трактовка единственно приемлема для достижения первой цели и абсолютно неприемлема для достижения третьей. Соломон разработал формулу, определяющую связь между бухгалтерской и экономической прибылью: Бухгалтерская прибыль + внереализованные изменения стоимости (оценки) активов в течение отчётного периода – внереализованные изменения стоимости (оценки) активов в предыдущие отчётные периоды + внереализованные изменения стоимости (оценки) активов в будущие отчётные периоды = экономическая прибыль.[Организация планирования на предприятии: учебное пособие / Б.И. Герасимов, В.В. Жариков, В.Д. Жариков. - М.: Форум, 2009. - 240 с., 255]

В российской практике употребляются разные определения, связанные с понятием прибыли: валовая, балансовая, чистая прибыль, прибыль, остающаяся в распоряжении предприятия, прибыль к налогообложению и ряд других. Данные определения нормативно не закреплены и употребляются в разных контекстах. Официально действующее определение касается только термина «валовая прибыль», оно закреплено в Федеральном законе «О налоге на прибыль предприятий и организаций». Сейчас действует только налоговый кодекс Валовая прибыль представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), основных фондов (включая земельные участки), иного имущества предприятия и доходов от внереализованных операций, уменьшенных на сумму расходов по таким операциям. Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизов и затратами на производство и реализацию, включаемые в себестоимость продукции (работ, услуг). Прибыль от реализации продукциипредставляет собой разницу между суммой доходов и расходов от реализации и является главной составной частью валовой (балансовой) прибыли торговых организаций. Прибыль от реализации основных фондов и иного имущества определяется как разница между продажной ценой и остаточной (первоначальной) стоимостью этого имущества. [2., 295] шрифт размер Чистая прибыль – это та часть валовой (балансовой) прибыли, которая остаётся в распоряжении организаций торговли после уплаты в бюджеты всех уровней налога на прибыль и прочих подобных платежей. Налогооблагаемая прибыль – это та часть валовой (балансовой) прибыли, которая может быть уменьшена или увеличена в соответствии с действующим законодательством и подлежит налогообложению. Прибыль, не подлежащая налогообложению – это суммы прибыли, которые в соответствии с действующим законодательством не подлежат налогообложению. Рентабельность — доходность, прибыльность предприятия; показатель экономической эффективности производства промышленного предприятия, который отражает конечные результаты хозяйственной деятельности. Таким образом, прибыль – это разность между выручкой от реализации продукции и затратами на её производство. Выделяют несколько понятий прибыли и, соответственно, несколько показателей, которые имеют разную методологию исчисления и, соответственно, отличные числовые значения: прибыль от реализации товаров, прибыль от реализации основных фондов и иного имущества, валовая (балансовая) прибыль. Основным видом прибыли является валовая (балансовая) прибыль, так как именно она характеризует совокупный эффект всей хозяйственной деятельности предприятия. Рентабельность предприятия затем пустая строка Эффективность производственно-хозяйственной деятельности предприятия можно оценивать как в абсолютных, так и в относительных показателях. Одним из абсолютных показателей является рассмотренная ранее прибыль. При всей важности этого показателя у него есть недостаток – он ничего не говорит о том, за счёт чего, за счёт каких ресурсов получена прибыль. Показателем, который как раз отвечает на этот вопрос, является рентабельность. Рентабельность – это относительная доходность предпринимательской деятельности. Для оценки эффективности работы предприятия используется комплексный показатель рентабельности (R), который можно определить по следующей формуле: R=Пб/КП=(Пб/Пр)*(Пр/И)*(И/ОК)*(ОК/КП) , (1) жирным не выделять

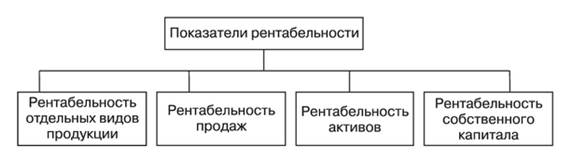

Где Пб, Пр – прибыль, соответственно балансовая и от реализованной продукции, руб.; И – полная себестоимость реализованной продукции, руб.; ОК – оборотный капитал, руб.; ПК – производственный капитал, руб., А её составляющие: Пб/Пр – коэффициент изменения балансовой прибыли; Пр/И – рентабельность реализованной продукции; И/ОК – число оборотов оборотного капитала; ОК/КП – доля оборотного капитала в общей стоимости производственного капитала. В основе расчёта различных вариантов показателя рентабельности лежит отношение полученной предприятием прибыли (чаще всего чистой) к затраченным средствам, активам предприятия или к выручке от реализованной продукции (рис.1).[3, 251]

Рис.1 – Группировка показателей рентабельности

Показатели рентабельности отдельных видов продукции (Rовп) могут иметь следующие варианты: 1. Rовп= Пеп/Сеп *100%,(1) Где Пеп – прибыль на единицу продукции; Сеп – себестоимость единицы продукции; 2. Rовп = Пеп/(Сеп – М)*100%,(2) Где М – материальные затраты; 3. Rовп = Пеп/ЗПеп*100%,(3) Где ЗПеп– заработная плата на единицу продукции. Данная группа показателей рентабельности обычно используется в качестве базы для расчёта прибыли при определении цен и в аналитических целях. Рентабельность продаж (Rп) показывает, какой процент прибыли предприятие получает с каждого рубля реализованной продукции. Здесь обычно используют 2 варианта расчёта: 1. Rп = Прп/Врп*100%,(4) Где Прп – прибыль от реализации продукции; Врп– выручка от реализации продукции. 2. Rп = Пб/Вчпв * 100%(5) Где Пб – балансовая прибыль Вчпв– чистая выручка от реализации продукции плюс доходы от прочей реализации и внепроизводственных операций. Рентабельность активов показывает отдачу, которую приносит каждый рубль, вложенный в активы предприятия: 1. Рентабельность совокупных активов (Rса): Rса = П/СА*100%(6), Где П – прибыль; СА – совокупные активы. 2. Рентабельность текущих активов (Rта): Rта = П/ТА*100%(7), Где ТА – текущие активы. 3. Рентабельность чистых активов (Rча): Rча = П/ЧА*100%(8), Где ЧА – чистые активы. Рентабельность собственного капитала (Rcк): Rск=П/СК*100%(9), Где СК – собственный капитал. Рентабельность собственного капитала характеризует прибыль, которая приходится на каждый рубль собственного капитала после уплаты процентов за кредит и налогов. Вывод? Жирным не выделять.шрифт ссылок………..определись – формулы по левому краю или все таки по середине?

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|