|

Особенности применения ФСА в логистических системах

Рассмотрим возможности применения функционально-стоимостного анализа для снижения логистических издержек и регулирования цен на логистические услуги на примере разных задач и объектов, входящих в состав ЛС: a) организации эффективных партнерских отношений в ЛС; b) реорганизации продаж; c) совершенствовании складской деятельности.

A. Известно, что одним из путей снижения затрат компании является сокращение логистических издержек, которые в данном примере составляли 50–60% общих издержек компании. Наибольшие затраты приходятся на логистические услуги, которые оказывает компании логистический посредник (услуги складирования, таможенного оформления, транспортировки).

Для сокращения расходов на логистические услуги было принято решение провести анализ основных затрат, относящихся к логистическим функциям, и определить наиболее важные критерии при выборе логистического посредника, а затем провести сравнительный анализ деятельности других логистических компаний и услуг, предоставляемых ими, а также цен на эти услуги.

В качестве метода анализа был выбран ФСА.

В ходе анализа затрат выяснилось, что наибольшую значимость представляют для фирмы услуги складирования, а наибольшие затраты приходятся на хранение груза. Затраты на хранение груза на фиксированной площади, естественно, меньше, чем оплата за дополнительную площадь. При анализе этой логистической функции выяснилось, что можно сократить затраты на хранение, увеличив площадь фиксированных метров (анализ постоянной площади показал, что в последнее время размер ее вырос с 300 м2, зафиксированной ранее, до 700 м2).

Соответственно, одним из критериев, предъявляемых в отношении складских услуг, стало предоставление фиксированных 700 м2, а также возможность предоставления дополнительной площади для 90% груза, который поступает на склад из Франции. Этот груз паллетизирован, а однородные упаковки позволяют быстро разгружать и принимать груз на склад. Однако 10% продукции поступает на склад от местного производителя. Данный продукт поступает валом, его необходимо укладывать на паллеты и обтягивать пленкой. К тому же данный продукт области

с резким специфичным запахом, огнеопасен и требует особых мер безопасности при работе. Для этого продукта требуется отдельное складское помещение. Соответственно, анализ показал, что необходимо разделить стоимость предоставляемых услуг для данного продукта от остальных продуктов, так как затраты здесь будут не одинаковыми. Таким образом, другим критерием, который оказался наиболее важным для фирмы, стала возможность предоставления отдельного помещения под особый продукт.

Затраты на складирование зависят напрямую от месторасположения склада, т.е. его удаления от центра Москвы – точки его реализации. В ходе ФСА был проведен анализ мнений клиентов фирмы по этому вопросу. Офис, где выписываются счета-фактуры на получение товара со склада фирмы, находится в центре Москвы. Соответственно клиентам было бы удобно, если бы склад находился в пределах Москвы, а также в направлении по одной линии метро, что и офис (т.е. определился еще один критерий организации логистических услуг).

Другим не менее важным критерием послужило то, что логистическая компания, которая будет оказывать услуги данной компании, не должна работать с ее основными конкурентами и обязана соблюдать конфиденциальность, развивать с фирмой партнерские отношения и, конечно, все операции совершать легально в соответствии с законодательством РФ.

В ходе творческого этапа анализа был организован поиск возможных логистических компаний (через Интернет, специализированные журналы и др.). Затем был подготовлен запрос с описанием продукции фирмы, ее особенностей и требований, которые фирма выдвигает к участникам конкурса. Для удобства анализа коммерческих предложений был разработан бланк коммерческого предложения участников, где выделены наиболее важные для фирмы логистические функции с указанием значимости каждой в баллах (максимально 10 баллов). Оценка функции в баллах

позволяла логистическим компаниям лучше понять запросы заказчика, а также более четко подвести итоги анализа. Логистическим компаниям предлагалось указать только свои расценки на перечисленные услуги (см. формы 1, 2).

Также были определены сроки начала проведения конкурса и его завершения (т.е. дата подачи коммерческих предложений). Функционально-стоимостная диаграмма соотношения качества и цен логистических услуг позволила определить пути достижения рационального уровня обслуживания компании при максимальном снижении затрат на услуги.

В ходе ФСА было найдено 19 логистических компаний, которые характеризовали себя как основные логистические компании на рынке РФ и имели возможность предоставления комплекса логистических услуг. Однако в ходе обмена информацией с логистическими компаниями было 10 компаний, которые представляли интерес (табл. 4.21), и 9 компаний, которые занесли в «черный» список (так как они не удовлетворяли исходным требованиям, предъявляемым фирмой).

Далее был определен механизм организации отбора компаний, в том числе сформирована аналитическая группа для обработки информации, куда вошли представители отделов логистики, по работе с клиентами и финансов. Основная часть работы проводилась отделом логистики.

В результате конкурса были получены предложения по заданной форме, которые для удобства сравнения были сведены в одну таблицу. Оказалось, что основная проблема – найти площадь под особый продукт, а на втором месте – возможность найти складское помещение в пределах Москвы и желательно по той же линии метро, что и офис фирмы.

После сравнительного анализа уровня услуг (профессионализм и репутация логистической компании), а также цен на услуги, были определены допустимые цены, исходя из их значимости и прогнозируемого уровня спроса. После переговоров с логистическим партнером, с которым фирма работала ранее и который удовлетворял полностью всем критериям, кроме цены (долгое время держал высокие цены) и предоставления результатов проведенного ФСА, которые позволили определить допустимые средние цены на услуги (исходя из принципа соответствия уровня

выполнения функций затратам), партнер снизил расценки по основным интересующим позициям.

По результатам сравнительного анализа расходов до понижения расценок логистическим посредником и после было установлено, что, несмотря на увеличение объема приема и отгрузок товара со склада, затраты значительно снизились:

Объем приема/отгрузок (т): до проведения ФСА – 327,145;

после – 702,455.

Оплата за услуги за месяц (долл./мес.): до – 27148,66; после –

22488,51 (т.е. за месяц достигнуто снижение затрат на 17%).

Затраты в пересчете на один кг (долл./кг): до – 4,33; после –

3,20 (т.е. на 1 кг достигнуто снижение затрат на 26%).

Таким образом, с помощью ФСА удалось определить наиболее значимые логистические функции, выполняемые для фирмы посредником, значительно снизить расходы, сохранить партнера и обеспечить развитие с ним партнерских отношений, а также сформировать аналитическую базу по логистическим компаниям для дальнейшей работы по ФСА.

B. Объектом совершенствования по методике ФСА могут служить и логистические функции подразделений, входящих в состав ЛС. Рассмотрим пример проведения функционально-стоимостного анализа для подразделения продаж компании «М».

1. Подготовительный этап. Цель проведения ФСА: снижение затрат на организацию продажи на 10–20%; увеличение прибыли

на 30%.

В результате обсуждения были определены следующие проблемы:

1. Поиск платежеспособных клиентов.

2. Увеличение объема продаж (в рублях).

3. Повышение квалификации сотрудников.

4. Упорядочение коммуникаций внутри подразделения (в настоящее время они неразвиты).

5. Повышение уровня технического обеспечения.

6. Недостаточность вспомогательного персонала.

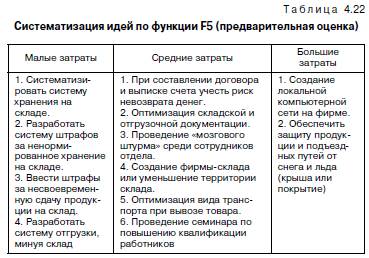

2. Аналитический этап. На рис. 4.9 представлена функциональная модель организации работ в подразделении продаж. Значимость функций определялась методом попарных сравнений и расстановки приоритетов. Затраты на функции были определены на основе данных бухгалтерского учета и были усреднены на год. Соотношения значимости функций и затрат на них приведены в табл. 4.22.

Результаты проверки соответствия и анализа рисков по элементам функциональной модели организации процедуры продаж представлены соответственно на рис. 4.9 и рис. 4.10.

3. Творческий этап. Поиск направлений совершенствования работы отдела продаж проводился с использованием метода коллективной генерации идей. Ниже приводятся результаты «мозгового штурма» по некоторым функциям (рис. 4.9). По функции F2:

1. Сделать рекламу более доходчивой.

2. Собрать информацию о клиенте.

3. Поместить рекламу в Интернете.

4. Расширить PR.

5. Регулярно проводить презентации.

6. Активизировать работу с проектным институтом.

7. Сотрудничать с другими компаниями, выпускающими вентиляторы.

8. Создать барьеры для конкурентов.

9. Усилить контакты с администрацией регионов, областей.

10. Повысить квалификацию работников.

11. Улучшить техническое обеспечение.

12. Развивать и патентовать идеи рекламных продуктов.

13. Улучшить коммуникации внутри фирмы.

14. Улучшить сбор информации продавцом.

15. Обязать продавцов заполнять анкету.

16. Ввести конкурс среди продавцов.

17. Улучшить прием клиента на фирме.

18. Ввести психологическую службу для работы с клиентами.

19. Фиксировать все обращения на фирму.

20. Провести семинар по повышению квалификации работников отдела продвижения продукции.

21. Создать локальную вычислительную сеть.

22. Использовать экспертные компьютерные программы.

23. Создать базы данных конкурентов, потребителей, производителей.

24. Обязать работников анализировать текущую информацию.

25. Создать службу неформальных методов сбора информации.

По функции F5:

1. Сдать свободную территорию другим организациям.

2. Сократить потери от невозврата денег.

3. Компьютеризовать поток документации.

4. Сконструировать приспособление для единовременного перемещения нескольких вентиляторов.

5. Уменьшить территорию склада.

6. Оптимизировать отгрузку продукции.

7. Систематизировать хранение информации.

8. Очистить подъездные пути.

9. Поставить паровоздушный компрессор.

10. Внедрить систему оплаты за ненормативное хранение.

11. Снизить возможные простои заказного транспорта.

12. Согласовать вызов клиента с графиком.

13. Рассмотреть альтернативные возможности отгрузки.

14. Отказаться от железнодорожной ветки.

15. Поделить аренду железнодорожной ветки с другой фирмой.

Рабочая группа анализировала предложения по всем функциям с точки зрения осуществимости, совместимости, функциональности и экономичности (табл. 4.22, 4.23) .

4. Исследовательский этап. Сравнение вариантов исполнения функций по F5 и F2 по затратам приведено в табл. 4.22 и табл. 4.23.

5. Этап формулировки рекомендаций и внедрения. После комплексной оценки предложенных идей и выбора по критерию максимума интегрального качества (или минимума затрат на единицу функциональности) были получены следующие результаты (в сравнении с действующей системой организации продаж) (табл. 4.24).

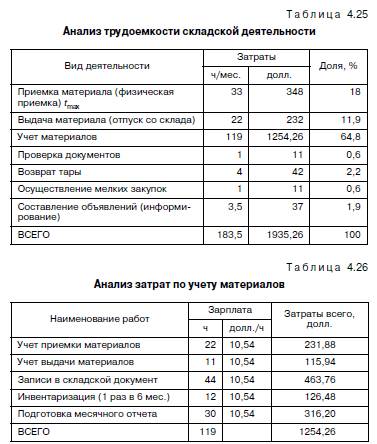

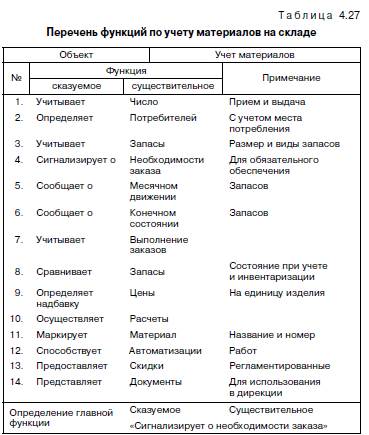

C. Объектом ФСА в ЛС могут стать не только внешние потоки и их характеристики, но и организация деятельности по внутренним логистическим функциям на примере складской деятельности. Данные табл. 4.25 отражают результаты предварительного и информационного этапа анализа и позволяют определить зону первоочередного исследования затрат по видам деятельности. Такой зоной в данном случае является учет материалов (уд. вес в общих затратах /месяц составляет 64,8%, т.е. это зона А. Ре зультаты аналитического этапа представлены в табл. 4.26 (анализ затрат по видам работ) и табл. 4.27 (формирование функций, связанных с учетом материалов). Таблица 4.28 дает представление об оценке предложений по обеспечению соответствия значимости функций, их полезности и затрат, приходящихся на них, а также результаты сравнения показателей эффективности вариантов А, В, С, D с действующим. Анализ этих данных позволяет отдать предпочтение варианту В, обеспечивающему наименьшие удельные затраты на единицу требуемой функциональности (обобщенного качества исполнения логистических функций).

Современные информационные системы позволяют расширить состав задач ЛС, решаемых на основе функционального подхода, и снизить трудоемкость работ по управлению затратами.

Программное обеспечение методологии SADT (структурного анализа и проектирования – Structured Analysis and Design Technique),

используемой совместно с методологией ФСА в составе IDF0 –IDF1, удачно дополняют друг друга при решении задач реорганизации бизнес-процессов в интегрированных системах поставок.

Ниже рассматривается результат такого синтеза на примере компании крупнооптовых импортных поставок продуктов питания [21].

Подготовительный этап является ключевым, так как он задает начальные условия моделирования: точное определение исследуемого объекта (состав системы и ее границы), цели моделирования, «точка зрения», ограничения, тип модели. Условие успешного моделирования – определенность начальных установок. На подготовительном этапе выполняются следующие процедуры:

Определение исследуемого объекта (системы): состав элементов и границы. Как отмечалось выше, объект исследования – торговая компания в целом, т.е. граница исследуемой системы совпадает с существующей организационной границей фирмы. Элементы системы: основные струк турные единицы – отделы компании (исполнительные механизмы).

Определение цели моделирования. Цель – анализ бизнес-процессов внутри фирмы для усовершенствования ее структуры, улучшение взаимодействия и распределения функций между подразделениями.

Выбор типа модели. Для решения задачи здесь лучше всего подходит функциональная модель организации (см. п. 5.2), представляющая собой иерархию функций, связанных материальными и информационными потоками, согласно правилам построения SADT-модели.

Определение «точки зрения» и ограничений модели. Под «точкой зрения» в данном контексте будем понимать условное место аналитика, позволяющее ему наблюдать систему в ранее определенных границах. Единственная точка зрения, позволяющая решить поставленную задачу, – позиция генерального директора или управляющего менеджера компании. Степень детализации должна быть достаточной для целей моделирования.

Этап моделирования предполагает использование результатов подго товительного этапа для выполнения описанных ниже процедур.

Составление списка данных. В данном случае анализу подвергаются процессы, связанные с товародвижением, поэтому основным материальным потоком в модели является товарный, а также связанный с ним внутренний и внешний документооборот. Кроме того, в системе имеются следующие группы данных: финансовые потоки, внутрифирменная нормативная база (правила, процедуры, инструкции, методики, положения, планы, решения и т.д.), а также информационный поток.

Выбор варианта декомпозиции. Для корректного и точного описания системы очень важен правильный и последовательный выбор стратегии декомпозиции, наиболее распространенные из них:

* функциональная стратегия декомпозиции;

* стратегия декомпозиции Р3 – people (люди), paper (бумаги), procedures (процедуры);

* декомпозиция на основе уже известных стабильных подсистем;

* стратегия декомпозиции, основанная на анализе жизненного цикла (ЖЦ) системы;

* декомпозиция по физическим процессам.

В данном случае лучше всего подходит функциональная декомпозиция как наиболее полная и общая.

Составление списка функций и их агрегирование. Отличительной особенностью этой работы является создание типового «дерева функций», в данном случае – внешнеторгового предприятия (рис. 4.11, 4.12). При этом эффективным может быть метод построения функциональной модели FAST, хорошо зарекомендовавшей себя в ФСА. Кроме того, при анализе предпринимательских структур удобнее сгруппировать функции по отношению к ним потребителя:

– Основные функции – функции, прямо связанные с выполнением целей организации, которые, с точки зрения потребителя, обеспечивают конкурентоспособность компании, например: основные операции (про изводство, торговля и т.д.), исследования и разработки, маркетинг.

– Функции обеспечения прямо связаны с основными функциями, они «работают» на потребителя, но оказывают косвенное воздействие на конкурентоспособность фирмы (компьютерное и информационное обеспечение, логистика, контроль качества, сервисные услуги и т.д.).

– Функции обслуживания позволяют существовать организации в целом, не оказывая влияния на потребителя: администрирование, финансовое обеспечение, обеспечение кадрами, хозяйственный отдел и т.д. Степень детализации функций соответствует поставленной задаче.

Функциональная модель торговой фирмы, представленная на рис. 4.11, 4.12, может быть взята за основу построения SADT-модели любой торговой компании. Так как SADT-моделирование – итерационный процесс с участием различных экспертов и специалистов, то в результате моделирования дерево основных функций уточняется и конкретизируется в соответствии со спецификой деятельности данной фирмы, что значительно облегчает

моделирование и экономит время.

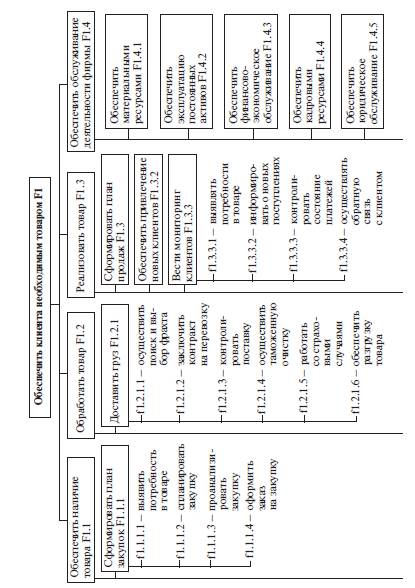

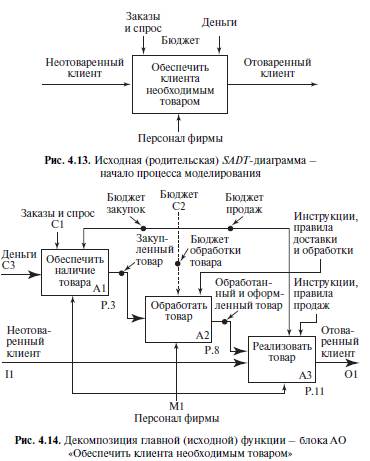

На рис. 4.13–4.17 представлены примеры некоторых SADT-диаграмм, которые являются частью SADT-модели торговой фирмы. Исходная (родительская) диаграмма (рис. 4.13) отражает «точку зрения» и цель модели. Главная функция компании – обеспечить клиента необходимым товаром. Логично предположить, что на входе блока АО должен быть «неотоваренный клиент», а на выходе – «отоваренный клиент». Механизмом реализации функции является весь персонал (все структурные единицы) фирмы, а управляет процессом ряд ограничений: заказы и спрос, деньги (их наличие) и бюджет (инструмент распределения ресурсов). Далее имеет место декомпозиция по функциональному признаку

(рис. 4.14). Для этого необходимо выполнить следующие условия:

а) наличие товара (блок А1);

б) обработка товара (хранение, погрузка-разгрузка, сортировка – блок А2);

в) обеспечение системы реализации товара клиенту (блок A3).

На рис. 4.15 входной ресурс «деньги» (СЗ) преобразуется в блоке А1.

«Обеспечить наличие товара» в «закупленный товар» под действием управления «заказов и спроса» (С1), «бюджета закупок» (С2)

блока АО, с помощью исполнительного механизма «персонал фирмы» (Ml). Далее закупленный товар необходимо обработать и

подготовить к продаже (блок А2 «Обработать товар»).

Условные обозначения на SADT-диаграммах (для рис. 4.13–4.15):

ОП – отдел продаж; ОМ – отдел маркетинга; ОЛ – отдел логистики; РКЦ – расчетно-кассовый центр; ВЭД – отдел внеш не эконо мической деятельности; ФО – финансовый отдел; ТП – торговый представитель.

Задача заключается в том, чтобы уточнить функции каждого подразделения фирмы и их взаимодействие.

Управляют этим процессом «бюджет обработки товара» и «инструкции, правила доставки и обработки», а выполняет – соответствующий персонал фирмы. Конечным процессом (и главным с точки зрения потребителя) является непосредственно «реализация товара» (блок A3), на выполнение которого влияет бюджет продаж, правила, инструкции для торгового персонала.

По аналогии с предыдущей (родительской) диаграммой следующим шагом моделирования является декомпозиция блока А1 (рис. 4.15). Для этого необходимо: а) сформировать план закупок (блок A11); б) определить поставщика (блок А12) и в) произвести закупку (блок А13).

Заказы существующих клиентов и спрос со стороны потенциальных потребителей становятся основой плана закупок (количество и ассортимент товара) компании в результате реализации ряда бизнес-процессов, объединенных в блок A11 «Сформировать план закупок». Управляют данными процессами внутрифирменный нормативный документ «Порядок формирования плана закупок» и «Бюджет закупок» (сумма денежных средств, выделяемых на закупку товара).

Далее информация о потенциальных поставщиках (вход блока А12) преобразуется в выход: «условия закупок» и «список выбранных поставщиков» в результате выполнения процессов, локализованных в блоке А12 «Определить поставщика» с учетом ограничений, представленных на рис. 4.15, – управляющие дуги «план закупок» и «бюджет закупок». Выходы блока А12 управляют процессом закупки (блок А13), в результате которого «деньги» II (вход блока А13) преобразуются в его выход – «закупленный товар» О1.

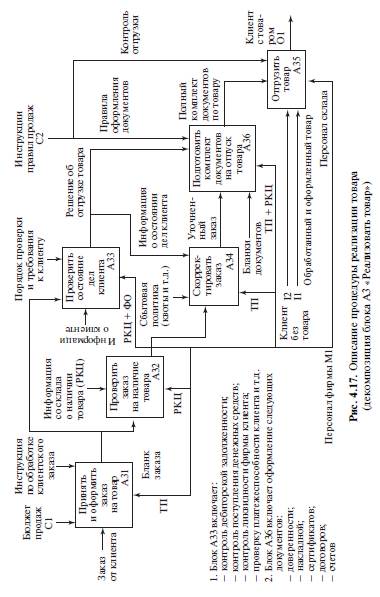

Особенность диаграмм последующих (рис. 4.16 и 4.17) уровней декомпозиции состоит в том, что их детализация позволяет ввести в рассмотрение конкретных исполнителей (структурные единицы фирмы), что соответствует цели моделирования.

Диаграмма на рис. 4.16 описывает процессы формирования плана закупок (декомпозиция блока A11). На основе анализа потребностей существующих клиентов (вход блока А111) персонал отдела продаж (исполнительный механизм блока А111) формирует заказы существующих клиентов (выход). Управляет этим процессом «Инструкция по работе с клиентами». Аналогично на основе изучения спроса со стороны потен циальных клиентов (вход блока А112) формируются потенциальные прогнозы продаж (выход блока А112). Эта работа выполняется совместно отделами продаж и маркетинга на основе методики проведения маркетинговых исследований.

План продаж компании (выход блока А114) формируется на основе заказов существующих клиентов и прогнозов продаж (входы блока А114) с учетом целей и задач компании (дуга управления). Исполнителями процесса являются отделы продаж и маркетинга, взаимодействие между которыми регламентируется нормативным документом «Порядок формирования плана продаж».

Внешним выходом данной диаграммы является план закупок О1, в основе которого лежит план продаж (вход блока А115), скорректированный с учетом следующих ограничений (дуги управления блока А115): уровень складских запасов (выход блока А113), бюджет закупок С2, условия работы с поставщиками и закупочная политика компании. Процесс формирования плана закупок (блок А115) – результат взаимодействия нескольких подразделений фирмы (исполнительный механизм блока): отделов продаж, логистики, внешнеэкономической деятельности и финансов. Регламентирует работу этих подразделений «Порядок формирования плана закупок».

Диаграмма на рис. 4.17 детализирует процесс реализации товара (блок A3, рис. 4.14). Реализация товара начинается с того, что на основе клиентского заказа (вход А31) администратор торгового зала или торговый представитель (исполнительный механизм блока А31) формирует бланк заказа (выход А31). Порядок этой процедуры устанавливается «Инструкцией по обработке клиентского заказа» (дуга управления А31). Далее проверяется наличие товара (блок А32). Это делает расчетно-кассовый центр (РКЦ) (исполнитель А32), используя информацию о товарных остатках на складе. При необходимости клиентский заказ кор ректируется торговым представителем (блок А34) с учетом сбытовой политики компании (например квотирование дефицитного товара) и информации о состоянии дел клиента (выход блока А33).

На основе уточненного заказа решения об отгрузке и правил оформления документов (управляющие дуги А36) торговым представителем и РКЦ готовится полный комплект документов на отпуск товара (выход блока А36): доверенность, накладная, сертификаты, договоры, счета. Процесс отгрузки (блок А35) осуществляет персонал склада по предъявлению документов на отгрузку (выход блока А36) в соответствии с «Инструкцией по отпуску товара» (дуга управления блока А35).

Таким образом, результатом моделирования является упорядоченный набор SADT-диаграмм (рис. 4.13–4.17) с нумерацией блоков, соответствующей уровню их иерархии, что позволяет получить целостную функционально-структурную модель фирмы, где функциональная модель – иерархия блоков (функций или

процессов), связанных потоками данных, а структурная – совокупность структурных единиц (исполнительных механизмов). Уровень детализации диаграмм соответствует поставленной цели, т.е. можно четко определить и разграничить функции между структурными звеньями компании.

Подводя итог, следует отметить, что функционально-структурная SADT-модель фирмы является эффективным инструментом решения многих практических задач менеджмента в ЛС.

1. Разработка организационной структуры с четким распределением функций между структурными единицами, исключающим дублирование одних функций различными исполнителями и «зависание» других функций (которые не имеют конкретного исполнителя).

2. Построение детального дерева функций организации для проведения ФСА с целью оптимизации затрат на функционирование.

3. Проектирование системы внешнего и внутреннего документооборота фирмы.

4. Разработка взаимоувязанной и непротиворечивой внутрифирменной нормативной базы (положения, порядки, инструкции и т.д.).

5. Оптимизация бизнес-процессов по различным категориям (в том числе складским).

6. Более рациональное распределение функций среди подразделений и персонала ЛС, позволяющее устранить «узкие» (проблемные) места в реализации бизнес-процессов.

7. Появляется возможность определить четкие должностные обя занности (должностные инструкции) для персонала, что, в частности, положительно сказывается на психологическом климате в коллективе, а также позволяет обоснованно формулировать требования к кандидатам при найме на работу.

За счет улучшения координации действий работников и упорядочения документооборота, связанного с реализацией товара, в рассматриваемом случае удалось уменьшить время обработки клиентского заказа в два раза и повысить оборачиваемость товарных запасов в среднем на 25%.

SADT-модель фирмы стала хорошей основой для разработки непротиворечивой внутрифирменной нормативной базы, регламентирующей взаимодействие подразделений ЛС, а также обеспечивающей эффективный документооборот.

| 5.1. Виды финансовых ресурсов и потоков в логистических системах

|

Не нашли, что искали? Воспользуйтесь поиском по сайту:

©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|