|

|

Показатели уровня использования оборотных фондов1. Коэффициент использования материала

В — чистый вес детали (изделия), кг;

Характеризует уровень использования материала (металла) на стадии изготовления машин, оборудования. 2. Важнейшим обобщающим показателем уровня использования всех материальных ресурсов на предприятии является материалоемкость продукции

MP — количество израсходованных материальных ресурсов на предприятии; ТП — выпуск товарной продукции на предприятии. 3. Коэффициент относительной металлоемкости

В качестве параметра может выступать, например, мощность двигателя в киловаттах. 4. Для обобщающей характеристики использования металла как стадии проектирования и конструирования машин и оборудования, к и на стадии их изготовления применяется интегральный коэффициент использования металла

Чем меньше значение этого показателя, тем более совершенна инструкция и лучше используется металл при изготовлении продукции на предприятии.

Показатели эффективности использования оборотных средств 1. Коэффициент оборачиваемости

где РП — объем реализованной, продукции предприятия за определенный период времени, тыс. руб.; ОБС — средний остаток оборотных средств в данном периоде, тыс. руб. 2. Длительность оборота оборотных средств (Д):

где Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении, уменьшении потребности в них в связи с улучшением их использования. Различают абсолютное и относительное высвобождение оборотных средств. 3. Абсолютное высвобождение оборотных средств

где

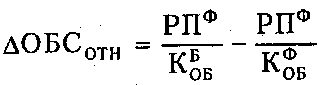

4. Относительное высвобождение оборотных средств

где К Б ОБ — коэффициент оборачиваемости в базовом периоде.

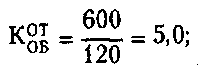

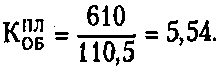

Примеры решения задач Пример 1. Определить: 1) коэффициенты оборачиваемости оборотных средств в отчетном и плановом периодах; 2) продолжительность одного оборота в сравниваемых периодах; 3) абсолютное высвобождение оборотных средств; 4) относительное высвобождение оборотных средств. Исходные данные Объем реализованной продукции на предприятии в отчетном году составил 600 тыс. руб., а в плановом — 612 тыс. руб., средние годовые остатки оборотных средств — соответственно 120 тыс. и 110,5 тыс. руб. Решение 1. Коэффициент оборачиваемости оборотных средств: — в отчетном периоде:

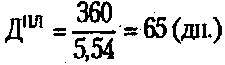

— в плановом периоде: 2. Продолжительность одного оборота: - в отчетном периоде: - в плановом периоде: 3. Абсолютное высвобождение оборотных средств на предприятии:

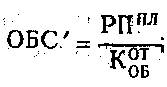

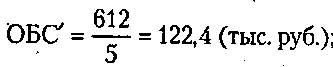

4. Чтобы определить относительное высвобождение оборотных средств, необходимо найти потребность в оборотных средствах планового года при оборачиваемости отчетного (ОБСу):

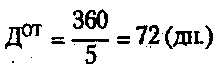

Пример2. Стоимость реализованной продукции предприятия в предыдущем и отчетном году составляла по 72 млн руб. Скорость оборота оборотных средств изменилась с 3,6 оборота в базисном году до 4,4 оборота в отчетном. Определить: 1) на сколько дней изменился один оборот; 2) на какую величину изменился среднегодовой остаток оборотных средств. Решение - 1. Определим длительность оборота в базисном и отчетном году:

Длительность оборота уменьшилась на 18 дней. 2. Среднегодовые остатки оборотных средств в сравниваемых периодах:

Задания для практических занятий: Задачи: 1. В базисном году предприятие реализовало продукции на 50 млн руб. В планируемом году намечается увеличить реализацию на 15%. Размер оборотных средств на предприятии в базисном году составляет 15 млн руб. В планируемом году он уменьшится на 10%. Определить объем реализованной продукции и величину оборотных средств в плановом году, а также сумму относительного высвобождения оборотных средств.

2. Рассчитать величину производственного запаса материала для обеспечения производственной программы предприятия в объеме 4000 изделий в год и чистый вес единицы продукции, если известно, что коэффициент использования материала — 0,88; поставки материала производятся один раз в квартал; годовая потребность в материале — 360 т.

3. Чистый вес вала электродвигателя, выпускаемого предприятием, составляет 48 кг. Годовой выпуск — 5000 изделий. Действующий коэффициент использования материала — 0,75. В результате совершенствования технологического процесса предприятие планирует повысить коэффициент использования материала до 0,76. Годовой выпуск изделия увеличится на 5%. Цена материала — 130 руб. за 1 кг. Определить: а) действующую и планируемую норму расхода материала на изделие; б) годовую экономию от запланированного снижения расхода материала в натуральном и стоимостном измерении.

4. Цехом выпущено три разновидности изделий: А — 1000 шт., Б - 2500 шт., В — 1800 шт. Чистый вес чугуна в единице изделия: А— 30 кг, Б — 45 кг, В — 28 кг; алюминия — соответственно 25 кг, 34 кг и 48 кг; электротехнической стали — 35 кг, 28 кг и 14 кг. Определить коэффициент использования каждого вида металла, если общий (валовой) расход чугуна — 210 000 кг, алюминия— 218 500 кг и электротехнической стали - 150 000 кг.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|

:

:

— норма расхода материала (или черновой вес), кг.

— норма расхода материала (или черновой вес), кг.

характеризует уровень использования металла на стадии проектирования и конструирования машин и показывает, насколько совершенна та или иная конструкция со стороны рационального использования металла:

характеризует уровень использования металла на стадии проектирования и конструирования машин и показывает, насколько совершенна та или иная конструкция со стороны рационального использования металла:

:

:

j

j — количество календарных дней в данном периоде.

— количество календарных дней в данном периоде. отражает прямое уменьшение потребности в оборотных средствах и рассчитывается по формуле

отражает прямое уменьшение потребности в оборотных средствах и рассчитывается по формуле I

I - базовый и фактический объемы реализованной продукции;

- базовый и фактический объемы реализованной продукции; - соответственно базовый и фактически достигнутый коэффициенты оборачиваемости.

- соответственно базовый и фактически достигнутый коэффициенты оборачиваемости. отражает изменение величины оборотных средств как в результате изменения оборачиваемости, так и в результате изменения объема реализации. Чтобы его определить, нужно исчислить потребность в оборотных средствах за отчетный период исходя из фактического оборота по реализации продукции за этот период и оборачиваемости за предыдущий год. Разность этих показателей даст величину высвобождаемых (привлекаемых) оборотных средств:

отражает изменение величины оборотных средств как в результате изменения оборачиваемости, так и в результате изменения объема реализации. Чтобы его определить, нужно исчислить потребность в оборотных средствах за отчетный период исходя из фактического оборота по реализации продукции за этот период и оборачиваемости за предыдущий год. Разность этих показателей даст величину высвобождаемых (привлекаемых) оборотных средств: