|

|

Тема 4.1. Основной капитал, его оценка (практика).

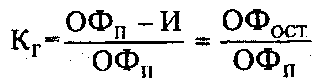

Существуют следующие основные виды стоимостных оценок основных фондов: - первоначальная; - восстановительная; - остаточная (первоначальная или восстановительная); - ликвидационная; - среднегодовая. Первоначальная стоимость основных производственных фондов (ОФп):

где 3ПР - затраты,, связанные с приобретением или изготовлением основных фондов, тыс.руб. Зтр - затраты на транспортировку основных фондов, тыс. руб. ЗМ - затраты на монтаж, установку и наладку основных фондов, тыс. руб. Восстановительная стоимость основных фондов (ОФВ):

где К1 — коэффициент, учитывающий увеличение или снижение первоначальной стоимости в современных условиях. Остаточная стоимость основных фондов может быть определена по первоначальной (для новых основных фондов) или по восстановительной стоимости (для основных фондов, прошедших переоценку). Остаточная первоначальная стоимость (ОФП.ОСТ) определяется по формуле

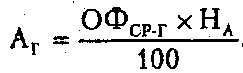

где И - сумма износа основных фондов

где НА - норма амортизации на полное восстановление основных фондов, %; Тф - срок фактического использования основных фондов, лет; Аг -годовая сумма амортизации основных фондов, тыс. руб. Сумма износа может быть определена по формуле

Остаточная восстановительная стоимость основных фондов (ОФвост) определяется по формуле

Если величина основных производственных фондов в течение года изменяется (ввод новых и выбытие износившихся фондов), то рассчитывается среднегодовая стоимость основных производственных фондов (ОФср-г):

ОФвв - стоимость вводимых в течение года основных фондов, тыс. руб.; ОФвыб - стоимость выбывающих в течение года основных фондов, тыс. руб.; К„ К2 - число-месяцев использования вводимых и выбывающих основных фондов соответственно. Стоимость основных фондов на конец года (ОФк г) рассчитывается по формуле

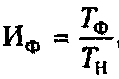

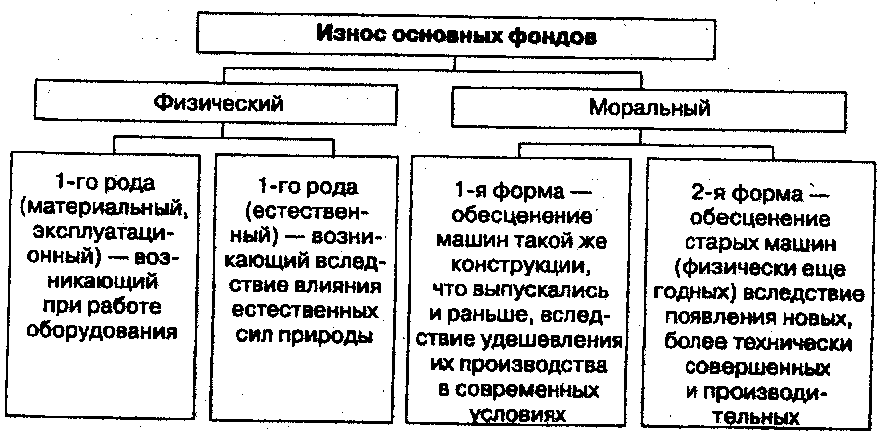

Основные фонды подвергаются физическому и моральному износу. Величина физического износа определяется двумя методами: экспертным и по срокам службы. Экспертный метод предполагает непосредственное обследование состояния основных фондов группой специалистов или экспертов и составление ими заключения о размерах и степени износа.---------- С помощью метода по срокам службы величину физического износа основных фондов определяют следующим образом: а) для объектов, фактический срок службы которых ниже нормативного:

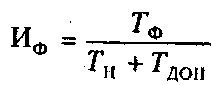

где ТФ и ТН - соответственно фактический и нормативный сроки службы объекта основных фондов, лет; б) если фактический срок службы превысил нормативный, но основные фонды находятся в эксплуатации:

где ТДОП - возможный дополнительный срок службы основных фондов (определяется экспертным путем). Размер уменьшения стоимости, возникающий в результате удешевления воспроизводства машин и оборудования такой же конструкции (моральный износ 1-го рода), определяется по формуле:

Размер уменьшения стоимости, возникающий в результате создания нового, конструктивно более совершенного и относительно более дешевого оборудования, производящего аналогичную продукцию (моральный износ 2-го рода), определяется по формуле:

где ПС, ПН – годовая производительность морально устаревшего и нового оборудования;

Виды износа основных фондов показаны на рис.4.1.1

Рис. 4.1.1. Виды износа основных фондов

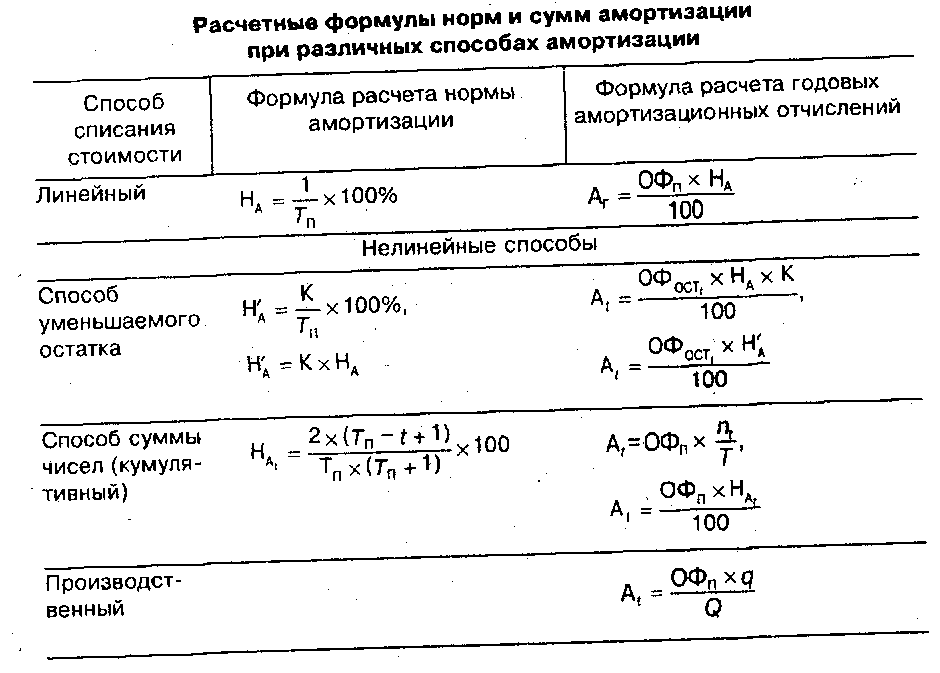

Расчетные формулы для определения нормы амортизации и годовой суммы амортизационных отчислений приведены в табл. 4.1.1, где

Таблица 4.1.1.

Наиболее распространенный метод определения нормативного срока службы заключается в том, что по мере увеличения срока службы основных производственных фондов годовые амортизационные отчисления Необходимость установления экономически обоснованного срока объясняется тем, что если нормативный срок службы оборудования завышен, то полный физический износ наступит прежде, чем стоимость будет перенесена на готовую продукцию. В случае занижения нормативного срока службы стоимость ОФ переносится на готовую продукцию еще до наступления полного физического износа. В соответствии с гл. 25 части 2 Налогового кодекса Российской федерации для целей расчета сумм амортизации ОФ подразделяются по срокам полезного использования на группы (табл. 4.1.2). Таблица 4.1.2 Группы основных фондов для расчета сумм амортизации

В учете и отчетности нематериальные активы отражаются по первоначальной и остаточной стоимости. Отдельно отражается износ нематериальных активов. Нематериальные активы используются длительное время, и в течение этого времени их стоимость равномерно переносится на производимую продукцию, выполненные работы и оказываемые услуги путем начисления по ним амортизации. Величина амортизационных отчислений исчисляется ежемесячно по нормам, установленным самой организацией, исходя из первоначальной стоимости нематериальных активов и срока их полезного использования (но не свыше срока деятельности предприятия). При затруднениях в установлении этого срока он принимается за десять лет. По окончании срока полезного использования нематериальных активов износ не начисляют. Начисление амортизации по нематериальным активам производится с 1-го числа месяца, следующего за месяцем ввода объекта в эксплуатацию, и прекращается с 1-го числа месяца, следующего за месяцем выбытия из эксплуатации.

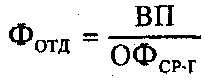

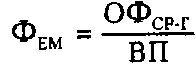

Показатели использования основных фондов 1. Фондоотдача

где ВП - годовой объем выпущенной продукции, тыс. руб. 2. Фондоемкость

3. Фондовооруженность (Фв):

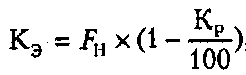

4. Коэффициент экстенсивной загрузки оборудования

FФ – фактически отработанное оборудованием время, ч. FД – действительный (эффективный) фонд времени работы оборудования, ч.

где

где

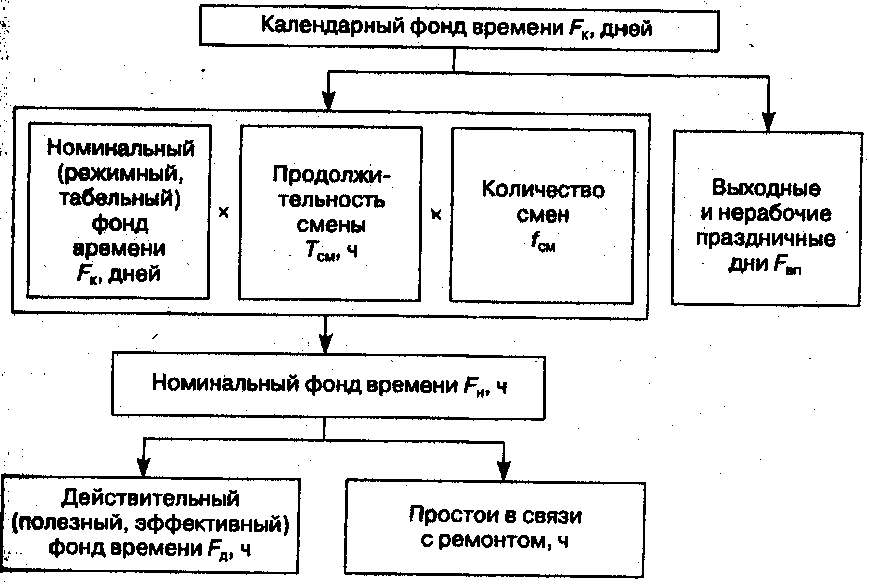

Структура фонда времени представлена на рис. 4.1.2.

5. Коэффициент интенсивного использования основных фондов

где

6. Интегральный показатель

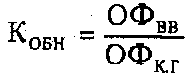

Значение этого показателя всегда ниже значений двух предыдущих, так как он учитывает одновременно недостатки и экстенсивного и интенсивного использования оборудования. 7. Коэффициент обновления основных фондов

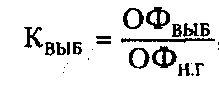

Офк.г — стоимость основных фондов на конец года, тыс. руб 8. Коэффициент выбытия основных фондов

где 9. Коэффициент прироста основных фондов

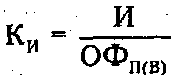

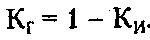

где 10. Коэффициент износа основных фондов . где И — сумма износа основных фондов (начисленная амортизация) за период их эксплуатации, тыс. руб. 11. Коэффициент годности основных фондов

Коэффициент годности может быть определен на основе коэффициента износа по формуле

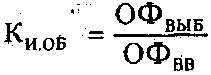

12. Коэффициент интенсивности обновления основных фондов (КИ.об):

13. Коэффициент сменности работы оборудования

где

Задания для практических занятий: Примеры решения задач Пример 1.1. Определить коэффициенты сменности установленного и работающего оборудования. Исходные данные На предприятии 15 станков работали в одну смену, 20 станков — в две смены, 40 станков — в три смены, а 4 станка вообще не работали. Решение Определим коэффициент сменности установленного оборудования:

Определим коэффициент сменности работающего оборудования:

Пример 1.2. Определить коэффициент экстенсивного, интенсивного и интегрального использования станка за смену. Исходные данные Продолжительность смены — 8 ч. Планируемые затраты на проведение ремонтных работ —1ч. Фактическое время работы станка составило 5 ч. Выработка станка: по паспортным данным — 100 изделий в час, фактически — 80 изделий в час. Решение 1. Для определения коэффициента экстенсивного использования оборудования необходимо определить действительный фонд времени станкав сутки:

Таким образом, плановый фонд станка используется на 71%. 2. Определим коэффициент интенсивного использования станка:

Таким образом, по мощности оборудование используется на 80%. 3. Интегральный коэффициент использования станка составит:

Пример 1.3. Определить норму амортизации основных фондов механического цеха. Исходные данные Первоначальная стоимость основных фондов механического цеха на начало года составляет 200 млн. руб. С 1 июня из эксплуатации выведен фрезерный станок, первоначальная стоимость которого 2 млн руб. За год амортизационные отчисления по цеху составили 23,86 млн руб. Решение 1. Определим среднегодовую стоимость основных фондов:

2. Определим годовую величину амортизационных отчислений:

Пример 1.4. Определить коэффициенты экстенсивного и интенсивного использования оборудования, а также интегральный коэффициент (по времени и производительности). Исходные данные На предприятии продолжительность рабочей смены равна 8 ч при плановых простоях на проведение ремонтных работ 1 ч. По паспортным данным часовая производительность станка составляет 50 изделий. Фактическое время работы станка составило 6 ч, выработано 234 изделия. Решение 1. Найдем номинальный фонд времени работы станка:

2. Определим коэффициент экстенсивной загрузки станка:

3. Максимально возможное расчетное количество изделий, которые можно произвести, составит:

4. Определим коэффициент интенсивной загрузки:

5. Найдем интегральный коэффициент использования оборудования:

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|

- срок эксплуатации морально устаревшего и нового оборудования, лет

- срок эксплуатации морально устаревшего и нового оборудования, лет - первоначальная стоимость морально устаревшего и нового оборудования, тыс. руб.

- первоначальная стоимость морально устаревшего и нового оборудования, тыс. руб. — срок полезного использования основных фондов, лет (мес.);

— срок полезного использования основных фондов, лет (мес.); — коэффициент ускорения;

— коэффициент ускорения; — остаточная стоимость основных фондов в t-u году;

— остаточная стоимость основных фондов в t-u году; — норма амортизации, рассчитанная для линейного способа;

— норма амортизации, рассчитанная для линейного способа; — оставшееся число лет эксплуатации объекта основных средств;

— оставшееся число лет эксплуатации объекта основных средств; — сумма чисел лет срока полезного использования объекта основных средств;

— сумма чисел лет срока полезного использования объекта основных средств; — норма амортизации в

— норма амортизации в  году;

году; — порядковый номер года, в котором начисляется амортизация;

— порядковый номер года, в котором начисляется амортизация; — объем продукции (работ) в отчетном периоде, натуральные показатели;

— объем продукции (работ) в отчетном периоде, натуральные показатели; — предполагаемый объем продаж (работ) за весь срок полезного использования объекта основных средств, натуральные показатели.

— предполагаемый объем продаж (работ) за весь срок полезного использования объекта основных средств, натуральные показатели.

сокращаются, а затраты на поддержание основных фондов в рабочем состоянии

сокращаются, а затраты на поддержание основных фондов в рабочем состоянии  растут. Экономически обоснованный срок службы

растут. Экономически обоснованный срок службы  будет определяться тем годом

будет определяться тем годом  в котором годовые суммарные издержки, т.е. годовые амортизационные отчисления

в котором годовые суммарные издержки, т.е. годовые амортизационные отчисления  плюс затраты на ремонт

плюс затраты на ремонт  , будут минимальными:

, будут минимальными:  =

=

:

:

:

:

— процент потерь на ремонт оборудования;

— процент потерь на ремонт оборудования; — номинальный фонд времени, ч.

— номинальный фонд времени, ч.

— количество рабочих дней в периоде;

— количество рабочих дней в периоде; — количество рабочих смен в сутках;

— количество рабочих смен в сутках; — продолжительность одной смены, ч.

— продолжительность одной смены, ч. Рис. 4.1.2. Структура фонда времени

Рис. 4.1.2. Структура фонда времени

- фактически выработанная продукция за определенный период, шт.;

- фактически выработанная продукция за определенный период, шт.; - расчетная (максимально возможная) выработка продукции за тот же период времени, шт.;

- расчетная (максимально возможная) выработка продукции за тот же период времени, шт.; ..— фактическая и нормативная соответственно производительность оборудования.

..— фактическая и нормативная соответственно производительность оборудования. использования оборудования:

использования оборудования:

:

:

:

:

— стоимость основных фондов на начало года, тыс. руб.

— стоимость основных фондов на начало года, тыс. руб. :

:

— прирост стоимости основных фондов в течение года.

— прирост стоимости основных фондов в течение года. характеризует общую величину износа основных фондов предприятия:

характеризует общую величину износа основных фондов предприятия:

:

:

:

: ,

, — количество машино-смен работы оборудования в одну смену;

— количество машино-смен работы оборудования в одну смену; — количество машино-смен работы оборудования в две смены;

— количество машино-смен работы оборудования в две смены; — количество машино-смен работы оборудования в три смены; ;

— количество машино-смен работы оборудования в три смены; ; — общее количество установленного оборудования.

— общее количество установленного оборудования.

(млн. руб.).

(млн. руб.).