|

|

Прогнозирование величин денежных потоков от объекта не движимости для каждого прогнозного года.Прогнозирование величин денежных потоков, включая реверсию, требует: - тщательного анализа на основе финансовой отчетности, представляемой заказчиком о доходах и расходах от объекта недвижимости в ретроспективном периоде; - изучения текущего состояния рынка недвижимости и динамики изменения его основных характеристик; - прогноз доходов и расходов на основе реконструированного отчета о доходах. При оценке недвижимости методом ДДП рассчитывается несколько видов дохода от объекта: 1) потенциальный валовой доход; 2) действительный валовой доход; 3) чистый операционный доход; 4) денежный поток до уплаты налогов; 5) денежный поток после уплаты налогов. Денежный поток после уплаты налогов – это денежный поток до уплаты налогов минус платежи по подоходному налогу владельца недвижимости. На практике российские оценщики вместо денежных потоков дисконтируют доходы: - ЧОД (указывая, что объект недвижимости принимается как не отягощенный долговыми обязательствами), - чистый поток наличности за вычетом расходов на эксплуатацию, земельного налога и реконструкцию, - облагаемую налогом прибыль. Особенности расчета денежного потока при использовании метода. - Поимущественный налог (налог на недвижимость), слагающийся из налога на землю и налога на имущество, необходимо вычитать из действительного валового дохода в составе операционных расходов. Экономическая и налоговая амортизация не является реальным денежным платежом, поэтому учет амортизации при прогнозировании доходов является излишним. - Капитальные вложения необходимо вычитать из чистого операционного дохода для получения величины денежного потока, поскольку это реальные денежные выплаты, увеличивающие срок функционирования объекта и величину стоимости реверсии. - Платежи по обслуживанию кредита (выплата процентов и погашение долга) необходимо вычитать из чистого операционного дохода, если оценивается инвестиционная стоимость объекта (для конкретного инвестора). При оценке рыночной стоимости объекта недвижимости вы читать платежи по обслуживанию кредита не надо. - Предпринимательские расходы владельца недвижимости необходимо вычитать из действительного валового дохода, если они направлены на поддержание необходимых характеристик объекта. 20. Методология дисконтирования: математическое дисконтирование и метод банковского учета. Область применения дисконтирования по простой и сложной ставке в управлении финансовой деятельностью. В финансово-кредитных операциях играет важную роль фактор времени, это объясняется не равноценностью денег на разные даты времени. Для сопоставления денег, относящихся к разным датам используют процесс дисконтирования, т.е приведению денег к заданному моменту времени. Таким образом решается обратная задача, т.е. по заданным суммам FV (наращенная сумма), которую необходимо уплатить через определенное время. Нужно определить приведенную сумму PV (сумма кредита). В этих условиях сумма FV дисконтируется или учитывается. Процесс начисления % и его удержания называ-ется учетом, а удержание % дисконтом. Существует 2 вида дисконтирования: 1. Математическое. Используется процентная ставка r. Используется дисконтированный множитель 1/(1+r)n. Экономический смысл заключается в следующем: прогнозируемая величина поступлений через n-лет (FV) с позиции текущего момента времени будет меняться и равна PV. 2. Банковское. Банк до наступления срока платежа или другого обязательства приобретает у его владельца по цене меньшей суммы, указанной в векселе, т.е. банк покупает и учитывает вексель с дисконтом, получив при наступлении срока векселя эту сумму. Банк реализует дисконт. Владелец векселя с помощью дисконта имеет возможность получить деньги раньше срока, указанного в векселе, но уже не в полном объеме. При банков-ском дисконтировании используется учетная ставка d. PV=FV (1-nd), где PV – выплачиваемая банком сумма, FV – сумма векселя, n – период до погашения векселя, d – учетная ставка. Основной областью применения учетной ставки является дисконтирование, процесс, обратный по отношению к начислению процентов. Тем неменее, иногда она используется и для наращения, в частности, для определения суммы, дисконтирование которой по заданным учетной ставке и сроку, даст искомый результат.

21. Неоднократное начисление процентов за период в финансовых операциях. Сложная и смешанная схема начисления: сравнительная эффективность для кредитора и заемщика. 22. Непрерывное начисление процентов: формула расчета, необходимость применения в финансовых операциях , область применения. Эквивалентность. 23. Денежный поток. Примеры денежного потока Пренумерандо и Постнумерандо. Аннуитет. Денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью. Элементарный денежный поток состоит из одной выплаты и последующего поступления, либо разового поступления с последующей выплатой, разделенных во времени. Пример: Дисконтные облигации, Срочные депозиты, Кредит с выплатой процентов в момент погашения. Аннуитет (annuity) –поток платежей, все члены которого равны друг другу, так же как и интервалы времени между ними. Аннуитет– финансовый актив, приносящий фиксированный доход ежегодно в течение ряда лет. По времени выплаты первого аннуитетного платежа различают: Пренумерандо – Поступления денежных средств сконцентрированы в начале периода. Постнумерандо – Поступления денежных средств сконцентрированы в конце периода. Пример: Задание: Некоторый проект обеспечивает следующие поступления: 100, 120, 80, 50 и 150 тыс. руб. через 2, 3, 5, 6 и 8 лет соответственно. Определить будущую и приведенную стоимость денежного потока постнумерандо при использовании процентной ставки 14%. Решение. Денежный поток постнумерандо означает, что поступления (платежи) происходят в конце каждого временного периода. Реже на практике используется схема денежного потока пренумерандо, когда поступления (платежи) происходят в начале каждого временного периода. Нахождение приведенной стоимости денежного потока постнумерандо осуществляется по следующей формуле:

Поскольку денежные поступления по годам по условию происходят неравномерно, то это находит свое отражение в знаменателе формулы при подстановке степени k. Чем дальше от начала финансовой операции отстоит элемент денежного потока, тем больше коэффициент дисконтирования и соответственно меньше приведенная стоимость элемента. Нахождение будущей стоимости денежного потока постнумерандо осуществляется по следующей формуле.

Как видим, стоимости денежных потоков существенно отличаются друг от друга. Стоимость без дисконтирования – 500 тыс. руб., приведенная стоимость – 274,8 тыс. руб., и, наконец, будущая стоимость денежного потока – 784,1 тыс. руб. Именно поэтому в финансовых расчетах необходимо учитывать временную стоимость денег.

24. Значение анализа денежных потоков в управлении финансами. Понятие денежного потока и характеристика его видов. Классификация денежных потоков. 1. Денежные потоки обслуживают осуществление хозяйственной деятельности предприятия практически во всех ее аспектах. 2. Рациональное формирование денежных потоков способствует повышению ритмичности осуществления операционного процесса предприятия. 3. Эффективное управление денежными потоками позволяет сократить потребность предприятия в заемном капитале. 4. Управление денежными потоками является важным финансовым рычагом обеспечения ускорения оборота капитала предприятия. 5. Эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности предприятия. 6. Активные формы управления денежными потоками позволяют предприятию получать дополнительную прибыль, генерируемую непосредственно его денежными активами. Классификация денежных потоков – • Избыточный денежный поток характеризует денежный поток, при котором поступления денежных средств существенно превышают реальную потребность предприятия в целенаправленном их расходовании. Свидетельством избыточного денежного потока является высокая положительная величина чистого денежного потока. • Дефицитный денежный поток характеризует денежный поток, при котором поступления денежных средств существенно ниже реальных потребностей предприятия в целенаправленном их расходовании. • Настоящий денежный поток характеризует денежный поток предприятия как единую сопоставимую его величину, приведенную по стоимости к текущему моменту времени. • Будущий денежный поток характеризует денежный поток предприятия как единую сопоставимую его величину, приведенную по стоимости к конкретному предстоящему моменту времени. • Регулярный денежный поток характеризует поток который в рассматриваемом периоде времени осуществляется постоянно по отдельным интервалам этого периода. • Дискретный денежный поток характеризует поступления или расходование денежных средств, связанное с осуществлением единичных хозяйственных операций предприятия в рассматриваемом периоде времени. Характер дискретного денежного потока носит одноразовое расходование денежных средств, связанное с приобретением предприятием целостного имущественного комплекса, покупкой лицензии франчайзинга; поступлениемфинансовых средств в порядке безвозмездной помощи и т.п. • Регулярный денежный поток с равномерными временными интервалами в рамках рассматриваемого периода. Такой денежный поток поступления или расходования денежных средств носит характер аннуитента. • Регулярный денежный поток с неравномерными временными интервалами Примером такого денежного потока может служить график лизинговых платежей за арендуемое имущество с согласованными сторонами неравномерными интервалами времени их осуществления на протяжении срокализингования актива.

25. Методы прогнозирования денежного потока. 26. Косвенный и прямой метод расчета денежного потока. Косвенный метод - направлен на получениеданных, характеризующих чистый денежный потокпредприятияв отчетном периоде.Источником информации –отчетный баланс и отчет офинансовых результатахи их использовании. Прямой метод - направлен на получение данных,характеризующих как валовой,так и чистый денежный потокпредприятия в отчетном периоде. Различия полученных результатов расчета денежных потоковпрямым и косвенным методомотносятся только к операционнойдеятельности предприятия. При использовании прямого методарасчета денежных потоков используются непосредственные данные бухгалтерскогоучета, характеризующие все виды поступлений и расходованияденежных средствнаправлен на получение данных,характеризующих как валовой,так и чистый денежный потокпредприятия в отчетном периоде. Методы составления отчета одвижении ДС:

27. Расчет продолжительности операционного и финансового цикла. Показатели и факторы управления денежным оборотом 28. Методы оптимизации дефицитного и избыточного денежного потока. Дефицитный денежный поток характеризует денежный поток, при котором поступления денежных средств существенно ниже реальных потребностей предприятия в целенаправленном их расходовании. Оптимизация дефицитного денежногопотока: • замедление инкассации собственныхплатежных документов; • увеличение сроков товарного кредита; • замена приобретения долгосрочных активов,требующих обновления, на их аренду; • реструктуризация портфеля полученныхфинансовых кредитов (переводкраткосрочных их видов в долгосрочные).

Избыточный денежный поток характеризует денежный поток, при котором поступления денежных средств существенно превышают реальную потребность предприятия в целенаправленном их расходовании. Свидетельством избыточного денежного потока является высокая положительная величина чистого денежного потока. Оптимизация избыточного денежногопотока: • увеличение объема расширенного воспроизводствавнеоборотных активов; • ускорение периода разработки реальныхинвестиционных проектов и начала их реализации; • осуществление региональной диверсификацииоперационной деятельности предприятия; • активное формирование портфеля финансовыхинвестиций; • досрочное погашение долгосрочных финансовыхкредитов.

29. Понятие оборотного капитала, его состав и структура. Стратегии финансирования оборотного капитала. Оборотный капитал – это инвестиции в текущие активы,которые называют также оборотными средствами. Подоборотными средствами понимают ДС, а также иныеактивы предприятия, которые должны быть превращены в ДС в течении одного календарного года. • Особенностью оборотного капитала является то, что онне расходуется, а авансируется, что предполагаетвозвращение средств после каждого операционногоцикла или кругооборота, включающего производствопродукции, ее реализацию, получение выручки. • Одновременно предприятие использует различные видыкраткосрочной задолженности, т.е. текущие обязательства– долги предприятия которые должны быть оплачены втечении одного года. Оборотный капитал делиться: по характеру участия в производственном процессе(фонды производства, фонды обращения) и по методу определения размеров (нормируемые, ненормируемые). По степени риска вложения (со средним риском, с минимальным риском) и по источникам формирования (СК и ЗК). И также по периоду функционирования (постоянная часть (включает в себя активы,необходимые дляудовлетворения Ежедневныхпотребностей компании)), переменная часть (включает в себя изменяющуюся величинуоборотных активов,необходимую дляУдовлетворениясезонных потребностей )) и по степени ликвидности (ликвидные- денежные средства, быстрореализуемые (КФВ (депозиты, ценные бумаги,товары и имущество,приобретенные с целью продажи,реальную ДЗ, товары отгруженные)), медленнореализуемые (полуфабрикаты, НЗП, сомнительная ДЗ )).

Стратегии финансирования оборотного капитала - Политика финансирования оборотного капитала направленана определение требуемого уровня оборотных средств и выбораспособа их финансирования. 1. Предприятие придерживающиеся осторожной стратегии допускает относительно высокий уровень ДС, запасов и ликвидных ценных бумаг, при этом объем реализации стимулируется политикой кредитов, предоставляемых покупателям, что приводит к высокому уровню ДЗ. Риск ограничен. 2. Ограниченная стратегия предполагает, что денежная наличность, ценные бумаги, ТМЗ и ДЗ сведены до минимума. В условиях определенности, когда объем реализации, затраты сроки платежей точно известны, любое предприятие предпочитает поддерживать минимально необходимый уровень ОС, превышение его приведет к появлению потребности во внешних источниках финансирования ОС без адекватного увеличения прибыли.Положение меняется при появлении факторов неопределенностии сезонности.В этом случае предприятию потребуется минимальнонеобходимая сумма ДС и ТМЗ + дополнительная сумма, которуюназывают «страховой запас».Ограниченная стратегия предполагает получение выгоды ототносительно меньшего объема финансовых ресурсов, омертвленных вОС, но в то же время она является самой рисковой.Эта стратегия ведетк увеличению оборачиваемости запасов и ДЗ за относительно короткийпериод обращения ДС. 3. Осторожная стратегия допускает более высокийуровень ТМЗ и ДЗ и следовательно более продолжительные периодыобращения запасов, ДЗ, ДС. • Размер ОС оказывает существенное влияние на прибыль предприятия, а потребность в этих средствах зависит от путей их финансирования.

30. Виды расходов, связанных с финансированием оборотного капитала и методы их снижения. Дополнительная потребность в собственных и приравненных к ним средствах определяется путем сравнения совокупного норматива на планируемый год с совокупным нормативом прошлого года. Источники формирования (финансирования) этой потребности устанавливаются в процессе составления финансового плана организации. В тех случаях, когда в планируемом году потребность предприятия в оборотных средствах уменьшается и в связи с этим сокращается норматив оборотных средств, образуется их излишек. Излишек оборотных активов может быть использован для новых инвестиций или направлен в финансовый резерв фирмы. Если же потребность в оборотных средствах возрастает, а норматив остается на прежнем уровне, то образуется недостаток оборотных активов. Прирост оборотных средств может происходить за счет следующих факторов: 1) увеличение собственного капитала; 2) увеличение нераспределенной прибыли; 3) увеличение доли заемного капитала; 4) увеличение кредиторской задолженности. Из всех перечисленных факторов, формирующих величину оборотных средств, наиболее реальным для их прироста является нераспределенная прибыль организации, что в условиях экономического кризиса крайне проблематично для отечественных производителей. В современных условиях многие предприятия испытывают недостаток оборотных средств, что обусловлено: 1) внутренними признаками (недостатки в работе предприятия, отсутствие планирования оборотных средств и т.д.); 2) внешними признаками (изменение цен, инфляция, спад производства, нестабильность нормативно-правовой базы и налогового законодательства). Расходы и риски, связанные с недостатком оборотных средств: - увеличение продолжительности операционного цикла; - снижение объема продаж из-за недостаточных запасов готовой продукции; - дополнительные затраты на решение вопросов дополнительного финансирования. Расходы и риски, связанные с избытком оборотных средств: - запасы могут испортиться физически или морально устареть; - увеличиваются расходы по хранению излишков запасов; - должники могут отказаться платить или обанкротиться; - увеличивается налог на имущество; - инфляция значительно уменьшает реальную стоимость дебиторской задолженности и денежных средств. Следовательно, проблема оптимизации оборотных средств является одной из важнейших, от решения которой зависит уровень ликвидности коммерческой организации. В настоящее время коммерческая организация должна выбирать либо оборачиваемость, либо ликвидность, так как величина активов имеет противоположное влияние на указанные коэффициенты. Стратегии финансирования обортных средств: Умеренный подход к финансированию ОСпредполагает согласование в пределах возможногосроков существования активов и пассивов. Финансирование переменной части ос происходит засчет краткосрочных плановых кредитов, постояннойчасти при помощи долгосрочных займов, СК испонтанных краткосрочных обязательств; При агрессивном подходе предприятие финансируетвесь объем ос и постоянную часть оборотных средстви порой даже часто основных средств за счетдолгосрочных кредитов, а оставшуюся часть ОС за счеткраткосрочных кредитов; При консервативном подходе долгосрочные займыиспользуются для финансирования всего объемапостоянной части ОС необходимой доли их переменной части. Под краткосрочным кредитам понимаются обязательствасо сроком погашения в пределах одного года. Преимущества краткосрочного кредит •Быстрота предоставления; •Более низкие процентные ставки; •Условия договора не содержат пункты,ограничивающие действия заемщика Недостатки краткосрочного кредита •Повышенный риск для заемщика, т.к. кредиторвправе потребовать возврата кредита сразу поистечению срока; •% по краткосрочному кредиту подвержены болеешироким колебаниям, чем по долгосрочным.

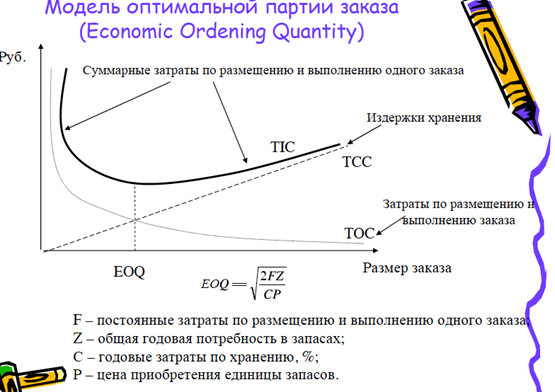

31. Управление запасами. Методы учета и оценки запасов, их влияние на финансовый результат. Возможности снижения расходов на запасы: модель оптимальной партии. Целью управления запасами является нахождение такой их величины, которая с одной стороны минимизирует затраты по их поддержанию и с другой, была бы достаточной дляуспешной работы предприятия. Учет и оценка запасов, методы: ФИФО: запасы потребляются в той же последовательности, в какой они закупаются. В результате себестоимость реализованной продукции определяется на основе цен наиболее ранних закупок, а запасы исчисляются в ценах наиболее поздних закупок. ЛИФО: противоположность метода ФИФО.В этом случае себестоимость реализованной продукции определяется по ценам последних по времени закупок, а оценка запасовпроизводитсяпо ценамранних закупок. Средней себестоимости: предполагаетопределениесредневзвешенной цены единицыпродукции,по которой затемпроизводитсярасчетреализованнойпродукции. Предполагаетопределениесредневзвешенной цены единицыпродукции,по которой затемпроизводитсярасчетреализованнойпродукции. Индивидуальный: учитываются затратына каждый конкретный вид продукции.После реализацииэтой единицыпродукциисебестоимость запасовуменьшается всоответствиис затратами,относящимися к ней. Оптимальный размер партии (ЕОQ) – количество единиц конкретного ресурса, при заказе которого суммарные затраты предприятия на оформление заказа, покупку, доставку и хранение материалов будут за определенной период минимальными.

32. Виды дебиторской задолженности по срокам возникновения. Этапы управления дебиторской задолженностью на предприятии. Виды: 1. Текущая – Постоянный мониторинг: контроль оборачиваемости, сравнение инвестиций в дебиторскую задолженность и дополнительной прибыли. 2. Сомнительная (неоправданная, безнадёжная) – Разработка конкретных мероприятий по снижению, контроль результатов.

Классификация по срокам: · До одного года и более одного года по балансу; · По правилам формирования резерва по сомнительным долгам; · На основе сроков указанных в заключённых договорах. Безнадёжный долг — формасомнительного долга. Сомнительный долг становитсябезнадежным ввиду истечения срока исковой давности. Этапы управления дебиторскойзадолженностью: 1. Анализ текущей ДЗ предприятия 2. Выбор типа кредитной политики 3. Определение суммы оборотного капитала, направляемого в ДЗ 4. Формирование системы кредитных условий 5. Формирование стандартов оценки покупателей 6. Разработка стратегии инкассации текущей ДЗ 7. Построение эффективных систем контроля за движением и инкассацией ДЗ

33. Типы кредитной политики предприятия. Формирование системы кредитных условий и стандартов оценки покупателей. Типы 1. Консервативная - Предприятие не стремится к увеличению прибыли за счет увеличения ДЗ. Размер и срок кредита минимальны. Минимальный кредитный риск; 2. Умеренная - Средний уровень кредитного риска при продаже продукции с отсрочкой платежа.Поддерживает периодобращения ДЗ от 30 до 90 дней. 3. Агрессивная: Приоритет – максимизация дополнительной Прибыли за счет расширения продаж в кредит. Увеличение периода кредитования и снижение его стоимости. Высокий уровень кредитного риска. 4. Рациональная кредитная политика заключается в расширениикоммерческого кредита до тех пор, пока дополнительнаяприбыль от увеличившегося объема продаж не станет равнаприбыли, требуемой для покрытия издержек дополнительнойДЗ, необходимой для достижения такого объема продаж. При выборе типа кредитной политики, нужноучитывать что консервативный вариантотрицательно влияет на рост объемаоперационной деятельности и формированиеустойчивых коммерческих связей. Агрессивный вариант может вызватьчрезмерное отвлечение финансовых ресурсов, снизить уровеньплатежеспособности предприятия, вызвать значительные расходы и в итоге снизитьрентабельность оборотных активов ииспользуемого капитала. Система кредитных условий: 1. Срок предоставления кредита характеризуетпредельный период, на который покупателюпредоставляется отсрочку платежа за реализованную продукцию. 2. Размер предоставляемого кредита характеризуетмаксимальный предел суммы задолженности покупателяпо кредиту. 3. Стоимость предоставления кредита характеризуетсясистемой ценовых скидок при осуществлениинемедленных расчетов за приобретенную продукцию.Характеризует норму процентной ставки за кредит. 4. Система штрафных санкций за просрочку исполненияобязательств покупателями предусматривает штрафы ипени, неустойки. 5. Формирование стандартов оценки покупателей идифференциации условия предоставления кредита. Стандарты оценки покупателей: В основе стандартов лежит оценка кредитоспособностипокупателя.Критерии оценки вырабатываютсяпредприятиями по своему усмотрению. Источникаминформации служат формы бухгалтерской отчетности, которые оцениваются на основе финансовыхкоэффициентов. Формирование системы стандартов оценки покупателей: 1. Определение системы характеристик, оценивающихкредитоспособность отдельных групп покупателей; 2. Формирование и экспертизу информационной базы проведенияоценки кредитоспособности покупателей; 3. Выбор методов оценки отдельных характеристиккредитоспособности покупателей; 4. Группировка покупателей по уровню кредитоспособности; 5. Дифференциацию кредитных условий в соответствии с уровнемкредитоспособности покупателей.

34. Оценка затрат, связанных с финансированием дебиторской задолженности организации. Дебиторская задолженность – задолженность юридических ифизических лиц определенных сумм денежных средств и ихэквивалентов предприятию, которая возникает в ходе нормальнойпроизводственной деятельности и предусмотрена к погашению в период до одного года. С одной стороны увеличение дебиторской задолженностиприводит к увеличению объемов продаж предприятия, но и кросту затрат на дебиторскую задолженность, с другой стороныснижение сроков кредита приводит к ее уменьшению, номожет привести к потере покупателей. Поэтому поиск«золотой середины» является главной целью управления дебиторской задолженностью для финансового менеджера. Финансисту необходимо помнить и о том, что в случае, когда компания предоставляет своим покупателям возможность оплаты полученных товаров, работ и услуг в рассрочку (коммерческие кредиты), она несет некоторые дополнительные затраты. Эти затраты можно разделить на три группы: · расходы на финансирование; · расходы на управление; · расходы, возникающие при несвоевременной оплате счетов дебиторов Расходы на финансирование возникают потому, что в случае предоставления клиентам коммерческих кредитов, компания финансирует данные кредиты или за счет собственных средств, которые могли бы быть реинвестированы в товары или производство, или за счет привлеченных (заемных) средств. Расходы, возникающие при несвоевременной оплате счетов, состоят и из накладных расходов (заказные письма покупателям, просрочившим платеж; расходы на телефонные переговоры и т.д.), финансовых потерь при продаже дебиторской задолженности третьему лицу и из расходов, непосредственно связанных с возможным судебным делом: оплата услуг адвокатов и юристов, судебные пошлины.

35. Контроль текущей дебиторской задолженности и методы снижения дебиторской задолженности. Управление ДЗ: • Учет заказов, оформление счетов и установление характера дебиторской задолженности • Проведение ABC-анализа дебиторов • Анализ задолженности по видам продукции для определения невыгодных с точки зрения инкассации товаров • Оценка реальной стоимости существующей дебиторской задолженности • Уменьшение дебиторской задолженности на сумму безнадежных долгов • Контроль за соотношением дебиторской и кредиторской задолженности • Определение конкретных размеров скидок при досрочной оплате • Оценка возможности факторинга - продажи дебиторской задолженности Контроль и Анализ по срокам возникновения: • Позволяет оценить эффективность и сбалансированность политики кредита и предоставления скидок • Определяет области, в которых необходимы дополнительные усилия по возврату долгов • Дает базу для создания резерва по сомнительным долгам • Позволяет сделать прогноз поступлений средств Заключение контрактов с покупателями • Предоплата, • Частичная предоплата. • Передача на реализацию. • Выставление промежуточного счета. • Банковская гарантия. • Гибкое ценообразование.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|