|

|

Понятие, состав и техника составления консолидированной финансовой отчетности12 Добрый день, уважаемы коллеги, сегодняшнюю лекцию мы хотели бы посвятить консолидированной финансовой отчетности, а именно теоретическим аспектам ее составления. Прежде всего, необходимо отметить, какими документами регулируется составление консолидированной отчетности: · Федеральный закон от 27.07.2010 №208-ФЗ «О консолидированной отчетности» · Международный стандарт финансовой отчетности (IFRS) 3 "Объединения бизнеса" (ред. от 18.07.2012) (введен в действие на территории Российской Федерации Приказом Минфина России от 25.11.2011 N 160н) · Международный стандарт финансовой отчетности (IFRS) 10 «Консолидированная финансовая отчтеность» (введен в действие на территории РФ Приказом Минфина России от 18.07.2012 № 106н) · Международный стандарт финансовой отчетности (IAS) 27 «Консолидированная и отдельная финансовая отчетность» (введен в действие на территории РФ Приказом Минфина РФ от 25.11.2011 № 160н) Руководствуясь данной нормативной базой необходимо выделить следующие основные понятия: Консолидированная финансовая отчетность – это систематизированная информация, отражающая финансовое положение, финансовые результаты деятельности и изменения финансового положения организации, организаций и (или) иностранных организаций - группы организаций, определяемой в соответствии с Международными стандартами финансовой отчетности (далее - МСФО).(№ 208-ФЗ) Так как уже в данном определении употребляется такая хозяйствующая единица как группа организаций, мы приводим ее определение: Группа организаций (группа взаимосвязанных организаций)- особая форма объединения организаций, которые находятся в определенных финансово-хозяйственных взаимоотношениях, определяемых посредством системы участия, финансовых связей и договоров. Группа организаций включает в себя, таким образом, общества, являющиеся самостоятельными юридическими лицами, но сама, в отличие от них, самостоятельным юридическим лицом и участником гражданского оборота не является. (нет на слайде, просто сказать, это нужно) По МСФО группа представляет собой материнское предприятие и все его дочерние предприятия. Материнское предприятие – предприятие, имеющее одно или несколько дочерних предприятий. Дочернее предприятие – предприятие, в том числе неакционерное предприятие, такое, как партнерство, которое контролируется другим предприятием, называемым материнским предприятием. Контроль - право определять финансовую и операционную политику предприятия с целью извлечения выгод от его деятельности. Некотролирующая доля— часть прибыли или убытка и чистых активов дочернего предприятия, приходящаяся на доли участия в капитале, которыми материнское предприятие не владеет прямо или косвенно через дочерние предприятия. Объединение компаний - соединение отдельных компаний в одну экономическую организацию в результате того, что одна компания объединяется с другой или получает контроль над чистыми активами и операциями другой компании. Покупка/приобритение– объединение компаний, при котором одна из компаний – покупатель получает контроль над чистыми активами и операциями другой компании – продавца в обмен на передачу активов, принятие на себя обязательств или эмиссию акций. Дата покупки– дата действительного перехода контроля над чистыми активами и операциями приобретаемой компании к новому владельцу Главная задача консолидированной финансовой отчетности - обеспечение гарантированного доступа заинтересованным пользователям к качественной, надежной и сопоставимой информации о группе хозяйствующих субъектов Цель –представить деятельность холдинга или группы взаимозависимых организаций как деятельность единой хозяйственной организации. Пользователи : Ø существующие и потенциальные инвесторы и кредиторы Ø руководство группы Ø поставщики и покупатели Ø государственные органы Ø профессиональные участники рынка ценных бумаг Ø аналитики и инвестиционные консультанты Ø иные заинтересованные лица Исходя из приведенных целей и задач, МСФО 27 дает нам еще одно определение консолидированной финансовой отчетности: Консолидированная финансовая отчетность - финансовая отчетность группы, в которой активы, обязательства, капитал, доход, расходы и потоки денежных средств материнского предприятия и его дочерних предприятий представлены как активы, обязательства, капитал, доход, расходы и потоки денежных средств единого субъекта экономической деятельности В состав консолидированной финансовой отчетности входят: · отчет о финансовом положении на дату окончания периода (аналог бухгалтерского баланса) ; · отчет о совокупной прибыли за период (аналог отчета о прибылях и убытках); · отчет об изменениях в капитале за период; · отчет о движении денежных средств; · примечания, «состоящие из краткого обзора основных принципов учетной политики и прочей пояснительной информации, как, например, подробная расшифровка статей отчетности, описание деятельности компании (аналог пояснений к бухгалтерскому балансу и отчету о прибылях и убытках).»-этого нет на слайде, но сказать нужно · отчет о финансовом положении на начало самого раннего сравнительного периода в случае, если предприятие применяет учетную политику ретроспективно или осуществляет ретроспективный пересчет статей в своей финансовой отчетности, или если оно реклассифицирует статьи в своей финансовой отчетности. (не уверенна что стоит об этом говорить) Основными этапами составления консолидированной отчетности можно считать: · 1. Определение круга консолидируемых компаний · 2. Унификация учетной политики группы. · 3. Составление отчетности каждой компании, входящей в группу, и отражение необходимых консолидационных корректировок; Расчет показателей, возникающих при консолидации 4. Исключение внутригрупповых оборотов. Сведение полученных показателей (построчное суммирование статей.).

Понеслась: Важнейшей тенденцией развития зарубежной и отечественной экономик является образование предприятиями совместно с другими рыночными структурами групп взаимосвязанных организаций - промышленных и финансово-промышленных групп, торгово-финансово-промышленных объединений, концернов, холдингов и т.п. Этот процесс сопровождается приобретением одними компаниями пакетов акций других компаний, заключением договоров о совместной деятельности, слиянием и объединением хозяйствующих субъектов другими способами. К характерным признакам группы относятся: v - владение определенным количеством голосующих акций акционерного общества или уставного капитала дочернего общества, созданного в форме общества с ограниченной ответственностью; v - возможность оказания влияния на деятельность общества на основе заключенного договора или в соответствии с положениями устава; v - право назначения и отзыва большей части правления и ревизионной комиссии; v - персональное участие в органах управления тем или иным обществом. Наличие хотя бы одного из перечисленных признаков подтверждает факт образования группы, что обусловливает необходимость составления консолидированной отчетности.

Процесс консолидации представляет собой объединение аналогичных статей активов, обязательств, капитала, доходов и расходов балансов и отчетов о прибылях и убытках материнской компании и ее дочерних обществ. Соответственно сначала необходимо определить круг консолидируемых компаний. Объединение данных бухгалтерской отчетности заключается в определении круга консолидируемых компаний, а также возможности консолидации отчетности организаций, использующих разные стандарты бухгалтерского учета. Круг компаний, данные отчетности которых подлежат консолидации, в соответствии с МСФО 27 определяется на основе концепции контроля. Как уже приводилось ранее головная компания(материнская) – это та компания, которая имеет одно и более дочерних организаций, а следовательно, она осуществляет контроль над ними. МСФО (IAS)№ 27 указывает на следующие признаки существования контроля у одной компании над другой: • прямое или опосредованное, через дочерние предприятия, наличие большинства прав голоса в другой компании; • если материнское предприятие владеет половиной относящихся к какому-либо предприятию прав голоса или меньше, и оно: · правомочно управлять более чем половиной голосов по соглашению с другими инвесторами; · правомочно управлять финансовой и операционной политикой другой компании по уставу или соглашению; · правомочно назначать или смещать большинство членов совета директоров или аналогичного органа управления другой компании; · правомочно представлять большинство голосов на заседаниях совета директоров или аналогичного органа управления другой компании. Контроль может быть реализован либо напрямую материнской компанией, либо косвенно через ее дочерние компании. При этом материнская компания должна обосновать наличие фактического контроля над дочерними компаниями и сделать соответствующее раскрытие в комментариях к консолидированной финансовой отчетности

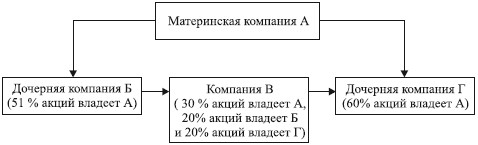

Практика показала, что часто материнская компания может иметь не прямое, а опосредованное преобладающее влияние на дочернюю компанию, когда участниками этой дочерней компании являются материнская компания и другие, дочерние по отношению к ней, компании (одна и та же группа организаций). Рассмотрим эту ситуацию на примере. Пример На схеме отражена ситуация, при которой акционерами компании В являются материнская компания А (30 % голосующих акций), компании Б (20 %) и Г (20 %).

Компании Б и Г признаются дочерними компаниями, так как преобладающее количество голосующих акций принадлежит головной организации – материнской компании А. При отсутствии преобладающего владения голосующими акциями и других признаков отнесения к дочерней компании компанию В формально можно квалифицировать как зависимую по отношению к головной организации и компаниям Б и Г. Однако группе взаимосвязанных организаций принадлежит 70 % голосующих акций компании В (30 % + + 20 % + 20 %), а другим (сторонним) акционерам принадлежит всего 30 % голосующих акций. Исходя из того что сводная (консолидированная) отчетность – это система показателей, отражающих финансовое положение на отчетную дату и финансовые результаты деятельности за отчетный период группы взаимосвязанных компаний, фактически три компании группы имеют преобладающее влияние в капитале четвертой компании. С нашей точки зрения, есть основания для включения бухгалтерской отчетности компании В в сводную (консолидированную) отчетность группы. В реальной жизни групповая структура часто бывает чрезвычайно сложной и запутанной. В связи с этим, прежде чем составлять консолидированную отчетность, необходимо изучить все имеющиеся связи между организациями группы для того, чтобы исключить ситуации необоснованного невключения в консолидированную финансовую отчетность показателей организаций, которые по формальным признакам не попадают в состав дочерней структуры. Консолидировать следует отчетность всех компаний, находящихся под контролем головной (материнской) компании, независимо от того, каким видом деятельности занимается дочерняя компания и отличается ли данный вид деятельности от основного вида деятельности головной компании. МСФО 27 запрещает исключение дочерних компаний из консолидации из-за того, что деятельность дочерних компаний отличается от деятельности других компаний группы. Это связано с тем, что раскрытие в консолидированной отчетности дополнительных данных о деятельности таких компаний помогает представить информацию лучше. Объяснить значение разных видов хозяйственной деятельности в рамках группы помогают требования МСФО 14 «Сегментная отчетность». Пример Головное общество металлургического холдинга должно будет включить в консолидированную финансовую отчетность показатели не только производственных предприятий, но и входящей в холдинг дочерней страховой организации, дочернего банка, дочерней организации – профессионального участника рынка ценных бумаг и др. МСФО 27 допускает только одно исключение: отчетность дочерней компании может не включаться в консолидированную финансовую отчетность группы, если инвестиции в данную компанию приобретены (сделаны) в целях перепродажи в ближайшее время и контроль в связи с этим будет временным. Величина инвестиций в такую дочернюю компанию, как правило, включается в показатель «Финансовые активы, имеющиеся в наличии для продажи» консолидированного бухгалтерского баланса. Методы

Выбор стандарта и используемые методы консолидации зависят от степени влияния головной организации на прочие общества группы Зависимость методики консолидации от степени контроля представлена на рис. 1.

Зависимость консолидационных процедур от степени контроля

Рис. 1

Доля участия одной компании в другой оценивается путем деления количества акций, которыми владеет основное общество, на общее количество акций, выпущенных дочерним (зависимым) обществом. Учет привилегированных акций при этом имеет свои особенности. Так, в соответствии с МБС (IAS) 32 "Финансовые инструменты: раскрытие и представление информации" они признаются обязательствами, если предусмотрено их обязательное погашение эмитентом по фиксированной ставке в фиксированные сроки. В подобной ситуации привилегированные акции не должны участвовать в расчете доли материнской компании. Если по привилегированным акциям установлен размер дивиденда, они, рассматриваясь как элемент капитала компании-эмитента, учитываются при расчете степени влияния материнской компании.

Пример 1. Компания "Альфа" владеет обыкновенными и привилегированными акциями компании "Бета" (табл. 1).

Таблица 1

Состав акционерного капитала компании "Бета", ед.

Необходимо определить порядок расчета доли участия материнской компании. Решение Если привилегированные акции признаются в отчетности предприятия-эмитента "Бета" как обязательство, их не следует учитывать при расчете доли участия материнской компании. В этом случае доля составит 70% (2100 / 3000 x 100%). Если привилегированные акции признаются в отчетности как элемент капитала эмитента, их следует учесть при расчете доли влияния материнской компании, которая в этом случае составит 71% (2400 / 3400 x 100%). Основные методы Когда материнское общество имеет более 51% голосующих акций других обществ группы, эти общества, являясь дочерними, полностью принадлежат концерну. Поэтому данные отчетности дочерних обществ включаются в консолидированную отчетность методом покупки (полного консолидирования), т.е. в их полной величине, при этом необходимо руководствоваться МБС (IAS) 27, МСФО (IFRS) 3, а также ПКИ (SIC) 12. При наличии в группе зависимых (ассоциированных) обществ (вложения составляют от 20 до 50%) возможно лишь применение метода долевого участия, что следует из требований МБС (IAS) 28. В случае если общество будет находиться под совместным контролем двух компаний или при осуществлении совместной деятельности исходя из МБС (IAS) 31, для целей консолидации используется метод пропорциональной консолидации (основной подход) и метод долевого участия (альтернативный подход). При пассивном участии инвестора, когда его вложения в другую компанию составляют менее 20%, инвестиции отражаются в консолидированном балансе по фактическим затратам. При этом руководствуются МБС (IAS) 32, 39 и МСФО (IFRS) 7. Подробнее о методе приобритения: При составлении консолидированной финансовой отчетности одним из допустимых методов учета является метод приобретения (purchase method). Он установлен МСФО (IFRS) 3 «Объединение бизнеса»

Бизнес - интегрированная совокупность видов деятельности и активов, осуществление которых и управление которыми способно привести к получению дохода в форме дивидендов, снижения затрат или какой-либо иной экономической выгоды, непосредственно инвесторами или другими собственниками, участниками или членами. Обычно при объединении материнскую компанию всегда идентифицируют как покупателя. В отдельных случаях определить предприятие-покупателя весьма затруднительно. МСФО 3 предлагает воспользоваться для этого следующими критериями: • справедливая стоимость (fair value) чистых активов одной компании значительно больше, чем другой. В таких случаях первая компания будет покупателем; • объединение компаний происходит при помощи обмена обыкновенных голосующих акций на денежные средства или другие активы. В таких случаях покупателем является компания, передающая денежные средства или другие активы; • объединение бизнеса ведет к тому, что менеджмент одной компании получает преимущество при подборе управленческих кадров организации, возникающей в результате объединения. В таком случае доминирующая компания будет покупателем; • компания, выпускающая акции, обычно является покупателем при объединении компаний на основе обмена акций. «Обратная покупка» подразумевает приобретение акций компании-покупателя; • сторона, определяющая финансовую и хозяйственную политику, признается покупателем Применение этого метода предполагает на дату объединения бизнеса: Показатели бухгалтерской отчетности дочернего общества включаются в консолидированную бухгалтерскую отчетность с 1 числа месяца, следующего за месяцем приобретения головной организацией соответствующего числа акций, доли в уставном капитале дочернего общества или появления иной возможности определять решения, принимаемые дочерним обществом.(т.е. составляется первая консолидированная отчетность) Материнское предприятие не обязано представлять консолидированную финансовую отчетность в том, и только в том случае, если: · материнское предприятие само является дочерним предприятием, находящимся в полной или частичной собственности другого предприятия, и его другие собственники, включая тех, кто в иных случаях не имеет права голоса, были проинформированы о том, что материнское предприятие не будет представлять консолидированную финансовую отчетность, и не возражают против этого; · долговые и долевые инструменты материнского предприятия не обращаются на открытом рынке (на внутренней либо зарубежной фондовой бирже или на внебиржевом рынке, включая местные и региональные рынки); · материнское предприятие не предоставляло и не находится в процессе предоставления своей финансовой отчетности комиссии по ценным бумагам или иному регулирующему органу в целях выпуска любого класса инструментов на открытый рынок; · конечное или любое промежуточное материнское предприятие указанного материнского предприятия представляет консолидированную финансовую отчетность, доступную для открытого пользования, которая подготовлена в соответствии с Международными стандартами финансовой отчетности (IFRS). Отчетная дата Финансовая отчетность материнского предприятия и его дочерних предприятий, используемая при подготовке консолидированной финансовой отчетности, должна быть подготовлена на одну и ту же отчетную дату. Если конец отчетного периода материнского и дочернего предприятий не совпадают, дочернее предприятие готовит для целей консолидации дополнительную финансовую отчетность на конец отчетного периода материнского предприятия, кроме случаев, когда это практически неосуществимо. При любых обстоятельствах расхождение между датой окончания отчетного периода дочернего предприятия и датой окончания отчетного периода материнского предприятия не должно превышать трех месяцев. Продолжительность отчетных периодов и различие в датах окончания отчетного периода должны быть одинаковыми из периода в период.

Еслифинансовая отчетность дочернего предприятия, используемая при подготовке консолидированной финансовой отчетности, подготовлена на дату, не совпадающую с датой финансовой отчетности материнского предприятия, следует произвести корректировки для отражения значительных операций или событий, произошедших между указанной датой и датой финансовой отчетности материнского предприятия. Унификация учетной политики Консолидированная финансовая отчетность должна быть подготовлена с применением единой учетной политики для аналогичных операций и других событий в аналогичных обстоятельствах. Если предприятие группы использует учетную политику, отличную от учетной политики, принятой для отражения в консолидированной финансовой отчетности аналогичных операций и событий в аналогичных обстоятельствах, финансовая отчетность этого предприятия соответствующим образом корректируется при подготовке консолидированной финансовой отчетности. Для составления и представления консолидированной финансовой отчетности должна быть создана единая для всей группы учетная политика, разработанная на основе МСФО, а индивидуальная бухгалтерская отчетность, составленная по национальным стандартам (российским стандартам бухгалтерского учета), перед консолидацией должна быть скорректирована в соответствии с этой учетной политикой. В случае если указанный подход представляется нецелесообразным или невыполнимым, этот факт должен раскрываться с указанием пропорциональных долей статей консолидированной финансовой отчетности, к которым применялась разная учетная политика.

12 Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|