|

|

Инвестиционная стоимость и рыночный курс

Выплаты по ценным бумагам характеризуются размером, сроком их получения и степенью риска неполучения этих выплат. В связи с этим «специалист» по ценным бумагам, занимающийся оценкой величины выплат, должен учитывать время и условия их получения. Для выполнения своей задачи ему, как правило, требуется провести детальный анализ состояния дел в корпорации-эмитенте, в отрасли (или отраслях) промышленности, к которой она относится, а также экономики в целом. После завершения такого анализа определяется общая инвестиционная стоимость ценной бумаги. Для этого необходимо перейти от оценок выплат по бумагам в будущем к вполне определенным значениям их стоимости в настоящий момент. Часто в процессе этого перехода используется информация о текущих курсах других ценных бумаг. Если существует несколько способов получения одинаковых выплат, то рыночный курс будет являться предельным значением инвестиционной стоимости анализируемых ценных бумаг, в том смысле, что инвестор не захочет ни платить за ценную бумагу больше ее рыночного курса, ни продавать ее дешевле. Однако в некоторых случаях альтернативных способов получения эквивалентных выплат может не существовать. Иногда обсуждение вопроса о количестве покупаемых ценных бумаг может значительно повлиять на их курс. В таких случаях при оценке инвестиционной стоимости ценной бумаги в первую очередь приходится учитывать предпочтения самого инвестора. В последующих главах подробно обсуждается, как оценки предполагаемых выплат по ценным бумагам могут быть использованы для определения их инвестиционной стоимости в настоящий момент. После анализа характеристик ценных бумаг рассматриваются методы оценки выплат по ценным бумагам и поиска альтернативных способов получения эквивалентных выплат. В этой главе даны лишь некоторые основные принципы оценки инвестиционной стоимости ценных бумаг. Их применение для анализа ценных бумаг конкретного вида будет рассмотрено в дальнейшем.

Графики спроса и предложения

Хотя американской компанией АТ&Т выпущено в обращение более 1 млрд. акций, в среднем за биржевой день сделки совершаются примерно по 2 млн. акций. Что же определяет рыночный курс акций на таких торгах? Ответ очевиден: спрос и предложение. Более полно на этот вопрос можно ответить так: фактором, определяющим курс акций, является оценка инвестором доходов компании AT&T в будущем и величины предполагаемых дивидендов. Этот фактор в первую очередь и влияет на спрос и предложение. Но перед тем, как изучать это влияние, необходимо выяснить, какую роль играет спрос и предложение в определении курса ценных бумаг. Как уже было сказано в предыдущей главе, операции с ценными бумагами осуществляются большим количеством людей и различными способами. Но при всем многообразии этих способов факторы, определяющие рыночный курс ценных бумаг, на всех рынках схожи. Они более очевидны на рынках, действующих по системе периодических торгов «с голоса». Такая модель рынка реализует метод ценообразования itayose, который используется saitori на дважды в день открывающейся биржевой сессии на Токийской фондовой бирже (гл. 3, параграф 3.2.5).

График спроса

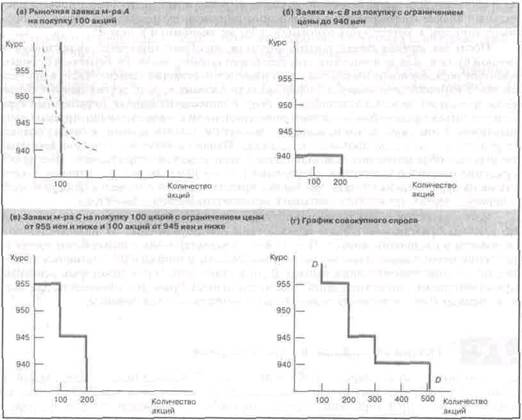

В строго установленное время все брокеры, получившие от своих клиентов заявки на покупку или продажу какой-либо ценной бумаги, собираются в специально отведенном месте в зале биржи. Часть заявок - это заявки на покупку по текущему рыночному курсу Так, например, м-р А поручил своему брокеру купить 100 акций компании Minolta по самому низкому в этот день доступному на рынке курсу Его график спроса (demand-to-buy schedule) в момент, когда поручение попало в операционный зал биржи показан на рис. 4.1(а). Таким образом, м-р А желает купить 100 акции, независимо от того, каким будет курс на бирже в тот момент, лишь бы она была минимальной Ориентируясь на текущий курс, инвестор при этом должен быть уверен в том, что за время которое его поручение будет «в пути», он сильно не изменится. Его реальный график спроса, отражающий желание купить больше акций при снижении курса, представлен в виде кривой, изображенной на рисунке штриховой линией. Для упрощения условий задачи инвестор определил, что цена покупки при отсутствии сильных изменений рыночного курса, по которой его спрос будет полностью удовлетворен, будет такой, по которой он купил бы 100 акций. В данном примере, как видно из графика, такой ценой будет 945 иен за акцию.

Рив. 4.1. Графики спроса для индивидуальных инвесторов

Другой тип заявок, которые получают брокеры от своих клиентов, это так называемые заявки с ограничением цены, т.е. содержащие требование о предельной цене исполнения. Так, например, м-с В поручила своему брокеру купить 200 акции компании Minolta по самой низкой в этот день доступной на рынке цене, но не превышающей 940 иен за акцию. Ее график спроса показан на рис. 4.1(6). Некоторые брокеры могут получить от своего клиента сразу две и более заявок одного типа на покупку одной и той же бумаги. К примеру, м-р С желает купить 100 акций компании Minolta по цене, не превышающей 955 иен, и еще, кроме этого, 100 акций этой же компании по цене не выше 945 иен. Таким образом, м-р С дает своему брокеру две заявки с ограничением цены: одну на покупку 100 акций по 955 иен, другую - по 945 иен. На рис. 4.1 (в) представлен график его спроса. Если просмотреть пакеты заявок у всех брокеров и выбрать среди них те, которые относятся к покупке акций компании Minolta (включая заявки с ограничением цены и заявки на покупку по рыночной цене), то можно будет определить, какое количество акций будет куплено по каждой из возможных цен. Предположим, что только м-р А, м-с В и м-р С подали заявки на покупку акций вышеназванной компании. Тогда график совокупного спроса на покупку будет иметь вид ломаной линии DD на рис. 4.1 (г). Из графика видно, что чем ниже рыночный курс, тем выше спрос на акции.

График предложения

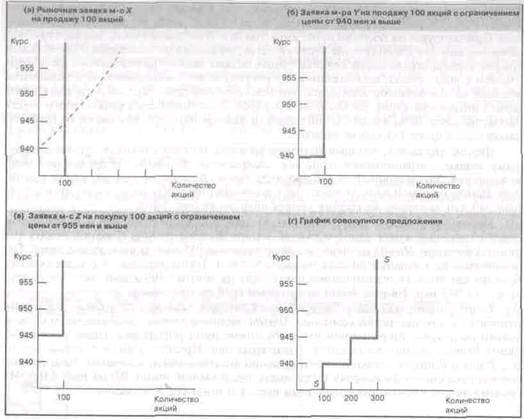

Кроме поручений на покупку брокеры получают от своих клиентов заявки на продажу ценных бумаг по текущему рыночному курсу. Так, например, от м-с Л-поступило поручение продать 100 акций компании Minolta по самому высокому на рынке курсу, доступному в этот день. На рис. 4.2(а) представлен ее график предложения (supply to sell schedule) Как и в случае покупки акций, продавцы ценных бумаг полагают, что к моменту когда их заявки попадут в операционный зал биржи, рыночный курс акции будет близок к курсу, по которому они хотят продать указанное в заявке количество акции. Таким образом, реальный график предложения м-с X, отражающий ее желание продавать больше акций при возрастании рыночного курса, представлен на рис. 4.2(а) штриховой линией. Брокеры также могут получать от своих клиентов заявки на продажу с ограничением цены. Например, м-р Y поручил своему брокеру продать 100 акций по цене не ниже 940 иен, а м-с Z - 100 акций по цене не ниже 945 иен. На рис. 4.2(6) и 4.2(в) соответственно изображены их графики предложения на продажу. Аналогично случаю покупки акций, если среди поручений, данных брокерам, выбрать все поручения (как лимитные, так и на продажу по рыночной цене текущего момента) на продажу акций компании Minolta, то можно будет определить, какое количество акций будет продано по каждой из возможных цен. Предположим, что поручения на продажу поступили только от м-с X, м-ра Y и м-с Z. Тогда график совокупного предложения будет иметь вид ломаной SS на рис. 4.2(г). Из графика видно, что чем выше рыночный курс, тем больше акций будет предложено к продаже.

Рис. 4.2. График предложения для индивидуальных инвесторов

Пересечение графиков

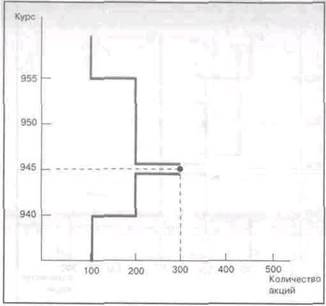

На рис. 4.3 представлены графики совокупных спроса на покупку и предложения на продажу. Как правило, из-за недостатка информации невозможно построить их в реальном виде. Однако и схематически изображенные графики имеют смысл, так как позволяют определить цену, обеспечивающую равновесие спроса и предложения. Итак, что же происходит в реальности, когда все брокеры со своими заявками собираются вместе в зале биржи? Специально уполномоченный биржевой агент объявляет курс, например 940 иен за акцию. После этого брокеры пытаются заключить между собой сделки по этому курсу Те, кто имеет заявки на покупку по этому курсу, называют указанное в них общее количество акций. Аналогично поступают брокеры с заявками на продажу по названному курсу. Заключаются предварительные сделки. Но, как видно на рис. 4.3, спрос по цене 940 иен превышает предложение. Спрос составляет 300 акций, а предложение - лишь 200 акций. Когда все возможные предварительные сделки заключены, а некоторые из брокеров продолжают делать запросы на покупку по объявленной ранее цене, но не получают на них ответа, то это значит, что цена в 940 иен слишком низкая. Биржевой агент, видя такую ситуацию, называет другое число, например, 950 иен. В этой ситуации предварительные сделки по предыдущим торгам полностью аннулируются и брокеры вновь .просматривают свои пакеты заявок, определяя, какое количество акций они будут покупать или продавать по новой цене. Как видно из графиков на рис. 4.3, на продажу по новой цене предложено 300 акций, а спрос предъявлен только на 200 акций. Когда все возможные предварительные сделки заключены, а некоторые брокеры продолжают делать запросы на продажу, но они остаются без ответа, то это значит, что цена в 950 иен слишком высока.

Рис. 4.3. Определение курса ценной бумаги в момент пересечения графиков совокупных спроса и предложения

Биржевой агент делает следующую попытку и называет другую цену и т.д. И только тогда, когда останется крайне незначительное число неудовлетворенных заявок брокеров, цена будет названа окончательно. Из рис. 4.3 видно, что такой ценой будет 945 иен. По этой цене все инвесторы вместе хотят продать 300 акций. И на такое же количество акций имеется общий спрос по этой цене. Таким образом, востребованное количество равно предложенному. Цена при этом является идеальной (fust right).

Рис. 4.4. Обобщенный график зависимости количества сделок от цены

Другой подход к процессу ценообразования основан на определении количества акций, которое будет куплено или продано при каждой названной цене. Это количество определяется как наименьшее значение двух величин: количество акций, которое хотят купить по данной цене, и количество акций, которое хотят продать по этой же цене (рис. 4.4). Цена, при которой будет достигнут максимальный объем торговли, уравновешивает спрос и предложение. На рис. 4.4 видно, что она равна 945 иенам. Процедуры проведения торгов на рынках ценных бумаг могут различаться в зависимости от того, является ли рынок биржевым или дилерским, созываемым или непрерывным. Однако сходства этих процедур для различных рынков более важны, чем отличия. В США, например, «специалисты» на Нью-Йоркской фондовой бирже и дилеры на внебиржевом рынке (см. параграф 3.2.3) ценных бумаг выполняют некоторые функции saitori на Токийской фондовой бирже, поэтому сделки могут заключаться в любое время. Кроме того, основные принципы ценообразования остаются неизменными. И как правило, рыночный курс уравновешивает спрос и предложение.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|