|

|

Бухгалтерские затраты – общая сумма внешних (явных) затрат фирмы на производство товаров или услуг в течение определённого периода времени.Но если существуют две различные трактовки общей суммы затрат фирмы, то неизбежно возникают и два различных взгляда на величину прибыли как разницы между выручкой от продаж и величиной затрат. Иными словами, если мы вычитаем из выручки от продаж экономические затраты, то полученная величина должна называться экономической прибылью. Если же мы вычтем из выручки от продаж только бухгалтерские затраты, то результат окажется бухгалтерской прибылью. Если записать это в виде уравнений, то получим:

Экономическая прибыль фирмы = Выручка от продаж – Внешние затраты – Внутренние затраты

Бухгалтерская прибыль = Выручка от продаж – Внешние затраты

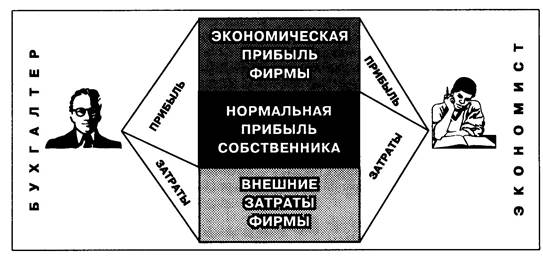

Теперь мы можем представить различие точек зрения бухгалтеров и экономистов на структуру выручки фирмы от продажи товаров так, как это показано на рис. 11-2.

Рис. 11-2. Различие в бухгалтерской и экономической трактовке затрат и прибыли фирмы

Опираясь на различное понимание прибыли экономистами и бухгалтерами, мы можем прийти к различным выводам относительно положения дел в фирме и перспективах её развития. А это проблемы, немаловажные для любого владельца фирмы или её управляющего. Наличие у фирмы бухгалтерской прибыли ещё не говорит о том, каковы её шансы на успешное развитие в будущем. Ведь эта прибыль может быть равна или даже меньше нормальной прибыли предпринимателя. И если он возьмёт эту нормальную прибыль для личных нужд, то у фирмы не останется собственных денежных средств для развития. А значит, перспективы развития станут весьма сомнительными – они теперь будут зависеть только от возможности взять деньги в долг. Если фирма имеет экономическую прибыль, то это уже серьёзный признак её благополучия и перспективности. Ведь это значит, что она работает настолько хорошо, что прибыли хватает и на удовлетворение требований собственника, и на покрытие расходов на дальнейшее развитие в размерах больших, чем у фирм, имеющих только нормальную прибыль. А чем больше и разумнее средств вкладывается в развитие фирмы, тем больше её шансы победить конкурентов в рекламе, маркетинге, освоении новых товаров или повышении качества уже выпускаемых изделий. Посчитаем-подумаем. Предположим, что сотрудник банка, получавший в месяц 6 тыс. руб., решил уволиться и открыть собственное дело: организовать у себя в садовом домике мини-пекарню. Всё равно он в этом домике не жил, а сдавал его на лето дачникам за 9 тыс. руб. В создание мини-пекарни бывший банкир вложил свои сбережения в сумме 30 тыс. руб. После первого года деятельности бухгалтер фирмы представил владельцу следующий отчёт о результатах производственно-коммерческих операций (с учётом уплаты налогов): Выручка от продаж – 480 тыс. руб. Затраты – 390 тыс. руб. Прибыль – 90 тыс. руб. Но банкир, будучи человеком экономически грамотным, не удовлетворился приятной новостью о получении фирмой бухгалтерской прибыли и сел считать. Его интересовало, во что обошлась деятельность фирмы ему самому. Для этого он рассчитал внутренние (неявные) затраты своей фирмы. Эта величина сложилась у него из: 1) потерянного заработка в банке: 6 тыс. руб. за 12 месяцев = 72 тыс. руб.; 2) потерянных доходов от сдачи домика в аренду: 9 тыс. руб.; 3) потерянных доходов от хранения сбережений в банке (банк предлагал доход на вклад в размере 8% в год): 32,4 тыс. руб. (30 тыс. руб. х 1,08). Таким образом, внутренние затраты составили 113,4 тыс. руб. Определив теперь величину экономической прибыли (для чего он вычел из бухгалтерской прибыли общую сумму внутренних затрат), он обнаружил, что, став предпринимателем, не только не увеличил свои доходы, но даже получил на 23,4 тыс. руб. меньше, чем мог бы, не создавая собственной фирмы. Понятно, что карьера предпринимателя теперь будет привлекать его куда меньше, и он всерьёз задумается о ликвидации фирмы и возвращении в банк. Поскольку существование и развитие фирмы зависят от получаемой прибыли, первейшей задачей владельца или нанятых им управляющих является получение максимальной суммы прибыли. Добиться этого можно либо путём сокращения затрат, либо за счёт увеличения выручки от продаж. Ясно, что чем ниже затраты, тем – даже при той же самой цене – выше прибыль фирмы. Поэтому в нормальных экономических условиях фирмы должны стремиться к снижению затрат и добиваться этого. Именно ради этого они: 1) совершенствуют технологию и организацию своей производственно-коммерческой деятельности; 2) проводят режим жёсткой экономии; 3) придумывают самые действенные методы поощрения работников к повышению производительности их труда. Чтобы лучше понять, как именно фирмы управляют затратами и какие экономические закономерности им при этом приходится учитывать, стоит разобраться в том, какие у фирм бывают затраты. Дополнительный материал. Экономика в лицах: Матвей Кузнецов.Примером использования преимуществ массового производства может служить история знаменитой российской фирмы по производству фарфоровых и фаянсовых изделий «Товарищество Матвея Кузнецова». Эта фирма родилась в России в 1810 г., и все её производственные мощности поначалу состояли из двух горнов, где обжигали фарфор. Расцвет фирмы начался после 1864 г., когда во главе её стал Матвей Сидорович Кузнецов (1846-?) – российский предприниматель нового типа, имевший за плечами специальное образование (коммерческое училище в Риге). Он хорошо понимал закономерности массового производства, которое складывалось на переломе XIX-XX вв. И поэтому сделал ставку на сочетание высокого художественно уровня своих изделий с массовым их производством, позволявшим удешевить продукцию. Примером быстрого роста масштабов предприятий этой фирмы в рамках массового производства может служить Дулевский завод (успешно работающий и по сей день). В 1884 г. здесь трудилась одна тысяча рабочих. К началу XX в. их число возросло уже до 2335 человек, а в 1913 г. достигло 3199 человек (по данным справочника «Русский торгово-промышленный мир». М., 1993). При этом предприятие было оснащено новейшей и наиболее производительной по тому времени техникой для массового выпуска товаров (например, автоматами французской фирмы «Фор» для формовки чашек с толстыми стенками). Это позволило превратить «кузнецовский» фарфор в товар, доступный широким слоям покупателей: крестьянам, которые могли приобрести дешёвый фарфор («не хуже, чем у городских»), и небогатым горожанам, покупавшим фарфор средней цены («почти как у дворян»). Такая разумная коммерческая и художественная политика превратила «Товарищество Матвея Кузнецова» в одну из лучших и крупнейших фирм России: товарищество производило 2/3 всего фарфора страны и имело право ставить на своих изделиях Герб России. А сам Матвей Кузнецов стал человеком не просто очень богатым, но и чрезвычайно уважаемым: кавалером многих российских и зарубежных орденов, включая французский орден Почётного Легиона, а также обладателем звания «Поставщик Двора его Императорского Величества».

Производительность труда

Важным показателем роста экономики является часовая производительность труда.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|