|

|

Средние затраты – затраты на изготовление единицы продукции, получаемые делением общей суммы затрат за определённый период времени на объём изготовленной за этот период времени продукции.Данные, использованные для построения графика на рис. 11-3, приведены ниже в табл. 11-1.

Таблица 11-1

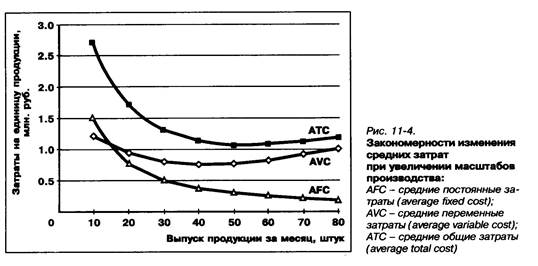

Обратим особое внимание на три последние колонки этой таблицы – E, F и G. В колонке E показаны средние величины переменных затрат на одно изделие. Например, общая сумма переменных затрат на изготовление 20 единиц составила 19 млн. руб. (данные колонки B). Следовательно, одно изделие обошлось нам в 0,95 млн. руб. (19 : 20) переменных затрат. В колонке F приведены средние величины постоянных затрат на одно изделие. Суммах этих затрат не меняется и для любого приведённого в таблице объёма выпуска равна 15 млн. руб. Соответственно средняя величина этих затрат на единицу продукции составляет, скажем, при выпуске 20 единиц – 0,75 млн. руб. (15 : 20). Наконец, в колонке G показаны средние величины всех затрат на единицу продукции. Их можно получить двумя способами: либо сложив по строке данные из колонок E и F, либо разделив общую сумму затрат из колонки D на объём выпуска. Например, для объёма выпуска 20 единиц общие средние затраты составят 1,70 млн. руб. (0,95 + 0,75, или 34 : 20).

Данные табл. 11-1 и рис. 11-4 отражают несколько очень важных закономерностей изменения затрат фирмы. Они состоят в том, что по мере роста масштабов производства: 1) общая сумма постоянных затрат не меняется, а величина постоянных затрат, приходящихся на единицу продукции, снижается; 2) сумма переменных затрат возрастает, а средняя величина переменных затрат в расчёте на одно изделие сначала снижается, а потом возрастает; 3) общая сумма всех затрат возрастает, а общие средние затраты на единицу продукции сначала снижаются, а потом возрастают. Следовательно, чем в больших масштабах фирма изготавливает свою продукцию (или оказывает услуги), тем дешевле ей в среднем обходится поначалу каждая единица товара. Значит, при неизменной рыночной цене с каждой единицы товара фирма будет сначала получать всё большую прибыль. Тому имеется несколько причин, но мы обратим внимание пока лишь на одну из них – неуклонное снижение средних постоянных затрат при росте масштабов производства. По определению, сумма этих затрат постоянна (скажем, в течение месяца). Значит, чем больше единиц продукции фирма изготовит в течение месяца, тем меньшая их величина придётся на каждое изделие. Поэтому, как хорошо видно на рис. 11-4, кривая этих затрат AFC опускается всё ниже по мере роста объёма производства на протяжении месяца. В силу этого увеличение масштабов производства, создание всё более крупных производств (в определённых границах) обеспечивают существенное снижение как средних постоянных затрат, так и средних общих затрат. Именно эта экономическая закономерность оказала большее влияние на изменение образа жизни человечества в течение XX в., чем электрификация, создание телевидения или компьютеров. Дело в том, что возможность снижения затрат на производство при росте его масштабов до экономически рационального предела и научно-техническая революция обусловили гигантское развитие в XX в. серийного и массового производства товаров. А это не только преобразило промышленность появлением огромных предприятий, но и позволило резко повысить уровень благосостояния граждан промышленно развитых стран. Логика этого процесса проста: 1) создание огромных предприятий, осуществляющих массовое производство, привело к резкому снижению средних затрат на производство многих товаров; 2) для продажи огромных объёмов массово производимых товаров их цены должны быть доступными для больших групп покупателей; 3) фирмы смогли продавать товары по относительно невысоким ценам, не опасаясь убытков, именно потому, что массовое производство обеспечило снижение затрат. Но наращивание масштабов производства не может быть безграничным и рационально лишь до определённых пределов. Непонимание этого менеджерами фирмы может привести к неверным решениям. Так, на рис. 11-4 видно, что при превышении определённой границы (в нашем примере – объёма выпуска в 50 единиц в месяц) средние переменные и общие затраты не только перестают снижаться, но начинают возрастать. Значит, даже при неизменной рыночной цене товара за этой границей рост объёмов производства оборачивается постепенным снижением величины прибыли от продажи единицы товара и даже падением её до нуля. Именно это обстоятельство иллюстрирует рис. 11-5.

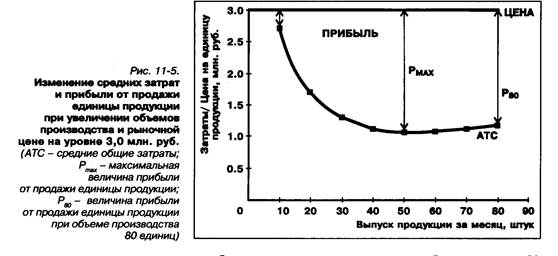

Он показывает, что при ежемесячном выпуске на уровне 50 единиц средние общие затраты оказываются самыми низкими, а прибыль с единицы товара – наибольшей (именно на это указывает стрелка с обозначением Pmax). Но если фирма будет продолжать наращивать объёмы выпуска в течение месяца, то средние затраты станут возрастать (кривая средних затрат начнёт сближаться с линией, обозначающей уровень рыночной цены). Тогда величина прибыли с каждой единицы продукции будет становиться всё меньше (длина стрелки P80, показывающей размер прибыли с единицы продукции при объёме выпуска 80 единиц в месяц, существенно меньше, чем стрелки Pmax). Причина такой динамики средних общих затрат связана с влиянием изменения затрат ещё одно вида. Эти затраты называют обычно маржинальными (от английского margin – граница) или предельными. Маржинальные (предельные) затраты – реальная сумма затрат, вкоторую обходится изготовление каждой дополнительной единицы продукции. Своим названием эти затраты обязаны тому, что они осуществляются как бы «на пределе», то есть на границе операций фирмы. Иногда эти затраты называют ещё и приростными, поскольку они относятся к условиям прироста выпуска продукции фирмы. Для понимания природы предельных (маржинальных) затрат рассмотрим пример. Посчитаем-подумаем. Допустим, что фирма выпускала 100 единиц продукции и сумма связанных с этим затрат составляла 800 тыс. руб., в том числе: Заработная плата – 360 тыс. руб. Материалы – 240 тыс. руб. Постоянные затраты – 200 тыс. руб. Следовательно, средние затраты на выпуск единицы продукции до сих пор составляли 8 тыс. руб. При продажной цене 9 тыс. руб. прибыль на единицу продукции составляла 1 тыс. руб. В расчёте на весь объём выпуска выручка от продажи была равна, соответственно, 900 тыс. руб. (9 х 100), а прибыль – 100 тыс. руб. (900 – 800). Поскольку трудностей со сбытом не было, фирма решила увеличить выпуск. До этого момента имевшееся оборудование использовалось на 90% технически возможной мощности, и работали на нём 3 рабочих, каждый из которых получал 120 тыс. руб. в месяц. Для использования мощности на 100% пришлось нанять ещё 1 рабочего, что дало возможность довести объём производства до 110 единиц. Соответственно возросли и переменные затраты фирмы: месячный фонд заработной платы достиг 480 тыс. руб., а затраты на материалы составили 264 тыс. руб. Не изменились только постоянные затраты. В итоге общая сумма ежемесячных затрат фирмы достигла 944 тыс. руб. (480 + 264 + 200). При этом средние постоянные затраты, как и следовало ожидать, снизились, составив 1,82 тыс. руб. (200 : 110) вместо прежних 2,0 тыс. руб. Средние переменные затраты, напротив, возросли, достигнув 6,76 тыс. руб. [(480 + 264) : 110] против прежних 6,0 тыс. руб. [(360 + 240) : 100]. Поскольку средние переменные затраты возросли больше, чем снизились постоянные затраты (соответственно 0,76 тыс. руб. против 0,18 тыс. руб.), то, естественно, возросли и средние общие затраты. Они стали больше на 0,58 тыс. руб. (0,76 – 0,18) и достигли 8,58 тыс. руб. (944 : 110). При прежней цене (её определяют рыночные условия в целом) расширение производства на первый взгляд кажется для фирмы выгодным – выручка составила 990 тыс. руб. (110 х 9) вместо прежних 900 тыс. руб. Да и средние затраты по-прежнему ниже цены продажи. Однако общая масса прибыли составила 46 тыс. руб. (990 – 944) против прежних 100 тыс. руб., то есть уменьшилась на 54 тыс. руб. Понять причину этого можно, если подсчитать предельные затраты, связанные с изготовлением каждой из 10 дополнительных единиц продукции. Они в данном случае составили: (944 – 800) : 10 = 14,4 тыс. руб. Иными словами, каждая из 10 единиц дополнительно произведённой продукции обошлась этой фирма на 6,4 тыс. руб. дороже, чем в среднем стоила каждая единица продукции при прежнем объёме производства. Более того, каждая из этих дополнительно изготовленных единиц продукции принесла фирме вместо 1 тыс. руб. прибыли 5,4 тыс. руб. убытков, так как именно на эту величину предельные затраты оказались выше цены продажи (9,0 – 14,4). Общая сумма убытков составила, соответственно, 54 тыс. руб. (5,4 х 10). Именно она обусловила сокращение общей суммы прибыли фирмы. Причина сокращения прибыли фирмы в приведённом выше примере состоит в том, что 4-й работник хотя и помог фирме увеличить объём выпуска, но работал с меньшей производительностью, чем его коллеги. Их месячная производительность составляла примерно 33 единицы продукции (100 : 3). Личная производительность 4-го работника оказалась значительно меньшей – только 10 единиц продукции (на столько возрос общий выпуск продукции с его приходом на фирму). Сам работник в этом не виноват: просто производительность его труда была ограничена техническими возможностями оборудования. И здесь мы имеем дело не со случайностью, а с проявлением общей закономерности. Эта закономерность носит название закона убывающей предельной производительности факторов производства. Закон убывающей предельной производительности факторовпроизводства: если фирма наращивает объём использования только некоторых или одного из факторов производства, то прирост выпуска, приносимый дополнительными объёмами этих факторов, в конце концов начнёт снижаться. В рассмотренном выше примере именно это и произошло. Увеличив объём использования труда и сырья, фирма не увеличила объёма использования капитала (оборудования). В результате дополнительно нанятый работник не смог полностью реализовать свой трудовой потенциал, и его личная производительность оказалась ниже, чем у его коллег, нанятых ранее. Увеличение масштабов производства всегда требует тщательного обоснования – как бы не получилось, что предельные затраты на производство дополнительной единицы товара сравняются с выручкой от её продажи и прибыль станет нулевой. При такой экономической ситуации фирме следует прекратить наращивание выпуска товаров, пока она не найдёт способ либо снизить предельные затраты на их изготовление, либо добиться сбыта товаров по более высокой цене.

− Как определяются средние затраты? − Какие виды средних затрат встречаются в коммерческой практике? − Чем средние затраты отличаются от предельных?

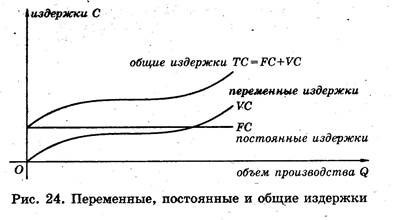

Издержки. При исчислении прибыли необходимо предварительно подсчитать затраты предприятия на производство продукции. Затраты называют также издержками. Существует классификация издержек предприятия. Экономические издержки – это сумма доходов собственников факторов производства, получаемая ими при наиболее эффективном из всех имеющихся способов их применения. В этом случае собственник предприятия не только привлекает, но и удерживает факторы производства в данном направлении их деятельности. Поэтому по своей структуре экономические издержки состоят из заработной платы, ренты, процента на капитал и среднеотраслевой (нормальной) прибыли, т. е. доходов собственников факторов, которые они получают при наиболее эффективном их использовании. В зависимости от отношений собственности на факторы производства экономические издержки подразделяются на внешние (явные, бухгалтерские) и внутренние (неявные), или вменённые. Внешние издержки оцениваются в текущих рыночных ценах, по которым собственник предприятия приобретает необходимые факторы. Внешние издержки представляют собой сумму обязательств данной фирмы перед своими деловыми партнёрами, которые необходимо возместить из выручки от продажи произведённой продукции. Они также называются себестоимостью продукции. Разница между выручкой от реализации продукции и себестоимостью представляет собой бухгалтерскую прибыль предприятия. Однако величина издержек, если в них включать только внешние (или явные) издержки, окажется заниженной. Чтобы она была полной, в состав издержек включают и затраты ресурсов, являющихся собственностью фирмы и называемых неявными (внутренними). Разница между выручкой от реализации продукции и суммой явных и неявных издержек равна экономической прибыли предприятия. Обозначим выручку предприятия TR, экономические издержки – TC, экономическую прибыль П. Тогда можно записать: TR – TC = П, если TR > TC, то П > 0; если TR = TC, то П = 0 и предприятие будет получать только нормальную, среднеотраслевую прибыль; если TR < TC, то предприятие не сможет возмещать свои затраты полностью. В краткосрочном временном периоде экономические издержки делятся на постоянные и переменные. К постоянным относят издержки, не зависящие от объёмов производства. Это расходы ресурсов, имеющие постоянную величину вне связи с тем, сколько продукции производит в данный период фирма: это затраты на содержание помещений, на оплату штатного управленческого и обслуживающего персонала, амортизационные отчисления, компенсирующие износ оборудования, выплата процентов по привлечённым кредитам. Они обозначаются FC. Переменные издержки напрямую связаны с объёмом производства, в той или иной степени пропорциональны выпуску продукции. Это те виды производственных расходов, которые обусловлены необходимостью возмещения ресурсов, непосредственно затрачиваемых на создание каждой единицы продукции. К переменным издержкам относятся расходы на материалы, сырьё, энергию, полуфабрикаты, комплектующие изделия, на заработную плату производственного персонала, начисляемую в зависимости от объёма производства (сдельную оплату труда), на транспортировку продукции. Переменные издержки обозначаются VC. Их графики приведены на рис. 24.

График постоянных издержек имеет вид горизонтальной линии, так как они не зависят от объёма производства. Переменные издержки при увеличении объёмов производства также возрастают. Это объясняется действием закона убывающей отдачи факторов производства. Рассмотрим действие этого закона, проявляющееся при увеличении объёмов производства. Понятно, что для этого надо увеличить и применяемые факторы производства. Но производитель практически никогда не имеет возможности увеличивать все факторы, сохраняя в то же время между ними необходимую пропорцию. В силу принципа ограниченности ресурсов раньше или позже скажется ограниченность одно из факторов, увеличивать который производитель уже не имеет возможностей. Как только один или несколько факторов исчерпываются, приходится наращивать производство путём увеличения других факторов, отдача которых при этом падает, т. е. увеличение фактора уже не ведёт к росту количества выпускаемой продукции. Скажем, в связи с ограниченностью производственной площади в цехе в нём можно разместить только определённое число единиц оборудования, т. е. данный фактор принимается за постоянную величину. Увеличение же числа рабочих не будет приводить к пропорциональному росту выпуска: каждый дополнительный рабочий будет производить всё меньший объём продукции. В этом и состоит суть закона убывающей отдачи факторов производства. Действие данного закона можно проследить в коротком временном периоде. В долговременном периоде у предпринимателя есть возможность изменять объём всех применяемых факторов производства. Определив динамику общих издержек и подсчитав выручку, мы можем определить величину прибыли при различных объёмах производства. Особый тип затрат – это амортизация, то есть постепенное накопление средств на замену используемого оборудования или погашения взятых ссуд. Поскольку оборудование используется много лет (да и ссуды обычно предоставляются на несколько месяцев или даже лет), то фирма может собирать деньги на приобретение нового оборудования постепенно, включая фиксированную сумму отчислений на эти цели в цену своих товаров.

Выручка (доход)

Цена за единицу продукции для покупателя является доходом от единицы продукции или средним доходом для продавца. Цена и средний доход – это одно и то же, рассмотренное с разных точек зрения. Валовой доход при любом уровне продаж определяется путём умножения цены на количество продукции, которое фирма может продать. Всякий раз, когда фирма обдумывает, насколько изменить объём производства, она будет озабочена и тем, как изменится её доход в результате этого сдвига в выпуске. Здесь важную роль играет предельный доход. Предельный доход – постоянная величина. Почему? Потому что валовой доход увеличивается на постоянную сумму с каждой дополнительно проданной единицей. Итак, в условиях чистой конкуренции цена товара является постоянной для отдельной фирмы; добавочные единицы, следовательно, могут быть проданы без понижения цены продукта. Это означает, что каждая дополнительная единица продаж присоединяет точно свою цену к валовому доходу. Предельный доход постоянен в условиях чистой конкуренции, потому что дополнительные единицы могут быть проданы по постоянной цене.

Прибыль

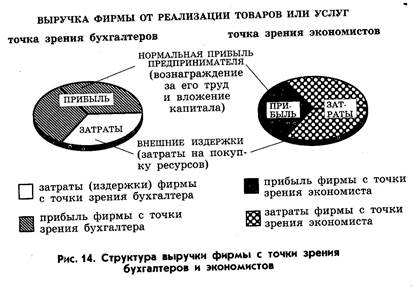

Прибыль является основной целью деятельности любой фирмы, хотя диктуемые этой целью стратегии поведения фирмы на рынке могут быть очень различными. В зависимости от обстоятельств фирма может стремиться либо к получению максимальной прибыли в кратчайшие сроки, либо к получению меньшей прибыли, но устойчиво на протяжении длительного периода времени. Говоря о прибыли, надо иметь в виду, что часть её, строго говоря, относится к издержкам. Этот экономический парадокс нетрудно объяснить. Дело в том, что прибыль обычно рассчитывают как разницу между выручкой от продажи товаров и затратами на покупку фирмой всех ресурсов (сырья, энергии, рабочей силы и т. д.), необходимых ей для изготовления этих товаров. Но этот – бухгалтерский – подход упускает из виду одно обстоятельство: необходимость получения владельцем фирмы (собственником, предпринимателем) вознаграждения за собственную деятельность. Это и есть тот «железный минимум обязательств», о котором мы упоминали выше. Экономисты чаще называют его нормальной прибылью, подразумевая, что это тот минимум вознаграждения за усилия предпринимателя, который он должен получить в возмещение вложенного капитала и усилий, чтобы у него сохранялась заинтересованность в дальнейшем занятии делами фирмы. Исходя из этого можно представить структуру выручки фирмы от продажи товаров в следующем виде (рис. 14):

Таким образом, экономисты и бухгалтеры трактуют издержки и прибыль неодинаково. Бухгалтерская прибыль – сумма денег, которая остаётся в распоряжении фирмы после погашения всех её обязательств перед внешними поставщиками ресурсов производства и собственными наёмными работниками, то есть внешних издержек. Экономисты же понимают прибыль по-своему и потому называют её экономической прибылью.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|