|

|

Формирование и распределение прибыли

Пояснения к таблице 15: 1. Выручка от реализации берется из расчетов в главе 7.1. 2. Прямые (переменные) затраты берутся из таблицы 8. 3. Маржинальная прибыль представляет собой разность между выручкой от реализации и переменными затратами на ее производство. 4. В строке 4 учитываются все постоянные расходы за исключением амортизационных отчислений. 5. Прибыль от основной деятельности представляет собой разность между маржинальной прибылью и накладными расходами. 6. Выплаты по кредиту и внереализационные доходы и расходы берутся по данным предприятия. 7. Балансовая прибыль представляет собой разность между прибылью от основной деятельности и выплатами по кредиту, амортизационными отчислениями и внереализационными доходами и расходами. 8. Налог на имущество берется в размере 2,2% от среднегодовой стоимости основных фондов. 9. Налогооблагаемая прибыль представляет собой балансовую прибыль за вычетом местных налогов и налога на имущество. 10. Налог на прибыль взимается в размере 20% от налогооблагаемой прибыли. 11. Чистая прибыль определяется как разность между налогооблагаемой прибылью и налогом на прибыль.

План денежных потоков

Пояснения к таблице 16: 1. Выручка от продаж и внереализационные доходы берутся из таблицы 15. 2. Итого приток денежных средств рассчитывается как сумма статей 1-5. 3. Данные по платежам берутся из ранее выполненных расчетов. 4. Итого отток денежных средств рассчитывается как сумма платежей. 5. Прирост денежной наличности определяется как разница между притоком и оттоком денежных средств.

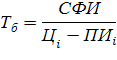

Планирование безубыточности производства Точка (норма) безубыточности – это минимальный (критический) объем производства, при котором обеспечивается нулевая прибыль, то есть доход равен издержкам производства. Она определяется графическим и аналитическим методами.

СФИ – совокупные фиксированные издержки;

Выручка и издержки при таком объеме будут равны 38761,933 т.р.

7.6 Балансовый план

Пояснения к таблице 17: 1. Раздел «Внеоборотные активы» заполняется по ранее выполненным расчетам. 2. Запасы сырья и материалов можно рассчитать по формуле:

И – интервал в днях между двумя смежными поставками;

3. Денежную наличность можно брать как

ФОТ - фонд оплаты труда за декабрь; Н-налоги за декабрь, вносимые в январе следующего года; Ссм- нормальная задолженность перед поставщиками за сырье и материалы, вносимые в январе следующего года; Пр- прибыль, переходящая на следующий год. Эти суммы должны быть на расчетном счете к концу планового периода.

4. Счета к оплате – сумма нормальной дебиторской задолженности потребителей. Принимается в размере 1/12 годового объема продаж. 5. Краткосрочные обязательства заполняются в соответствии со статьями 2.5 и 2.6 актива баланса.

7.7 Расчет основных плановых технико-экономических показателей

Заключение В данной курсовой работе мною была дана характеристика операционной системы предприятия, план по маркетингу и сбыту, планирование производственной программы, планирование потребности в материально-технических ресурсах, планирование численности и фонда оплаты труда, планирование издержек на производство продукции, финансовый план, график безубыточности, расчет основных технико-экономических показателей. Чистая прибыль предприятия за год составила 11438,432 т.р. Затраты на производство продукции составили 49130,656 т.р. при объеме реализации 76000 тонн в год, безубыточным является производство 46123,58 тонн. То есть предприятие может снизить производство на 39,31%, оставаясь в зоне безубыточности. Следовательно, запас финансовой прочности составляет 39,31%. Рентабельность производства руды составляет 23,28%. Коэффициент общей ликвидности, равный 2,28, находится в пределах нормы, следовательно, денежные средства, необходимые для осуществления производственной деятельности, используются достаточно эффективно. Фондоотдача составляет 2,06. На один рубль реализованной продукции приходится 0,77 рублей затрат, следовательно, предприятие получает с каждого рубля от реализации продукции 0,23 рубля прибыли. В целом разработанный план является оптимальным для предприятия, оно получает запланированную прибыль при оптимальном использовании своих фондов.

Список используемых источников: 1. Горемыкин В.А. Планирование на предприятии. – М.: Информационно-издательский дом «Филинъ», Рилант, 2000 2. Ляпцев Г.А., Мусина К.Г. Планирование на предприятиях горной промышленности: учебное пособие, УГГУ, 2007.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|

- цена за единицу продукции;

- цена за единицу продукции; - переменные издержки на единицу продукции.

- переменные издержки на единицу продукции.