|

|

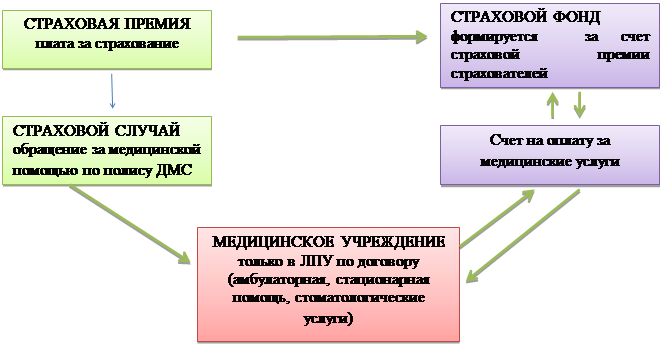

Факторы риска в практике перевозок грузов и методы минимизации этих рисковЗадание 1: Страховой механизм Задание: Оформите на компьютере схему, иллюстрирующую механизм страхования по следующим требованиям: 1. В схеме должны быть учтены такие элементы, как страхователь, страховщик, объект страхования, страховая премия, страховой случай, страховой фонд, страховая выплата. Можно добавлять и другие элементы. 2. На схеме должно быть отражено движение денежных средств. 3. Для иллюстрации выберите какой-либо вид страхования или страховой случай (страхование жизни, пенсионное, медицинское, ОСАГО, КАСКО, врачебная ответственность…) В конце схемы в 2-3 предложения дайте пояснения схеме. Ответ: Представим механизм Добровольного Медицинского страхования в виде схемы Схема 1. Механизм Добровольного Медицинского страхования

Страховая выплата По счету ЛПУ Пояснения: Страхователь заключает договор со страховщиком о страховании риска возмещения затрат на медобслуживание. Страховщик выдает застрахованному полис, который является подтверждением права обращаться за услугой. Страхователь оплачивает страховую премию, которая аккумулируется в страховом фонде страховщика. При возникновении страхового случая страхователь обращается в ЛПУ по полису ДМС, а ЛПУ выставляет счет страховщику, который оплачивает по счету из страхового фонда.

Задание 4: Виды страхования Выберите 10 видов страхования и дайте краткое описание каждого из них: объект страхования, страхуемые риски. Приведите пример страховых случаев на каждый вид страхования из реальной практики. Ответ: 1. Обязательное медицинское страхование (ОМС) Цель – обеспечение медицинской помощью при наступлении страхового случая за счет накопленных целевых средств страхового фонда. Субъекты ОМС - юридические лица, обязанные в соответствии с законом заключать договор ОМС и уплачивать страховые взносы. Страхователи (для работающих граждан) - работодатели. Страховщики - юридические лица — страховые медицинские организации (СМО), имеющие государственную лицензию на осуществление ОМС. Страховые взносы – перечисляются работодателем за работающих граждан по страховому тарифу, определяемому законодательством РФ, от фонда оплаты труда. Страховой случай - обращение застрахованного лица в медицинское учреждение из числа включенных в систему ОМС в связи с болезнью, повреждением здоровья или определенным его состоянием, которые требуют оказания медицинской помощи (услуг), предусмотренных территориальной программой ОМС (ТП ОМС). Пример: обращение за медицинской помощью в травмпункт, поликлинику, обращение за стационарной медицинской помощью в случае заболевания. 2. Личное страхование – добровольное страхование жизни Цель – накопление денежных средств к наступлению страхового случая. Объект страхования– жизнь человека и имущественные интересы. Страхуемый риск – продолжительность человеческой жизни. Страхователи – юридические и физические лица. Страховщики- страховые организации. Предмет страхования – страхование на случай смерти, страхование на дожитие. Страховая премия – оплата страхового взноса. Страховое покрытие – пожизненное страхование, страхование на определенный период. Фомы страхования жизни – срочное страхование жизни, пожизненное страхование, смешанное страхование жизни. Пример: страхование на дожитие, т.е. страхование на дожитие до, например, 60 лет. 3. Обязательное страхование от несчастных случаев Обязательное страхование от несчастных случаев – элемент системы социального страхования. Цель – покрытие рисков производственного травматизма и возникновения риска профессиональных заболеваний. Страхователи – работодатели. Застрахованные - наемные работники, обучающиеся, дети, посещающие дошкольные учреждения, фермеры и лица, работающие в крестьянских хозяйствах. Страховые взносы оплачивает работодатель по тарифам, установленным законодательством РФ. Страховые тарифы устанавливаются ФСС на основании Правил отнесения отраслей экономики к классу профессионального риска. Страховой случай - подтвержденный в установленном порядке факт повреждения здоровья или смерти в результате несчастного случая на производстве или профзаболевания. Пример, страхование государственных служащих, страхование работников химической промышленности, страхование медицинских работников, работающих в рентген кабинетах и т.д. 4. Добровольное страхование от несчастных случаев Страхователи – юридические и физические лица. Страховое покрытие – выплата возмещения при возникновении страхового случая. Страховые случаи четко определены перечнем возможных страховых случаев по договору страхования. Объект страхования от несчастных случаев - имущественные интересы застрахованного, связанные с утратой трудоспособности или смертью вследствие несчастного случая. Страховые тарифы по страхованию от несчастных случаев определяются по методикам, применяемым при построении тарифов для рисковых видов страхования. Страховые случаи четко определены перечнем возможных страховых случаев по договору страхования. Базовые гарантии при возникновении страхового случая – страховая сумма на случай смерти, страхования сумма на случай временной нетрудоспособности, ежедневное пособие по временной нетрудоспособности, оплата медицинских расходов по лечению. Пример: Добровольное страхование от клеща, укуса змеи, удара молнии и т.д. 5. Страхование имущества от огня Страхование имущества от огня – одно из разновидностей имущественного страхования. Объект страхования – имущественные интересы страхователя, связанные с сохранностью имущества на случай повреждения имущества в результате пожара. Страхователь – выгодоприобретатель – физическое или юридическое лицо. Страховое покрытие включает те риски, ущербы от которых покрываются договором страхования. Страховые риски при страховании имущества от огня – пожар, удар молнии, взрыв, падение пилотируемого летательного аппарата. При определении страховой суммы действует известное правило - страховая сумма не должна превышать действительную (страховую) стоимость имущества. Страховое покрытие распространяется исключительно на место страхования, указанное в договоре. Пример: страхование частного жилого строения от пожара 6. Страхование грузоперевозок Страховое грузоперевозок – элемент транспортного страхования. Цель – гарантия сохранности груза при преодолении больших расстояний. Объектами страхования являются имущественные интересы, связанные с сохранностью перевозимого груза от воздействия множества рисков, возникающих в ходе транспортировки. Страхователи - физические и юридические лица. Страховой интерес включает не только груз, но и плату за проезд и ожидаемую прибыль. Страховое покрытие распространяется на стоимость грузов, транспортные расходы, прибыль, расходы на предотвращение ущерба, расходы на перегрузку, складирование и т.д. Страховые риски: повреждение или гибель груза, пропажа груза, расходы на спасение груза, убытки от аварий. Страховые тарифы определяются страховой организацией – страховщиком. Пример: страхование грузов транспортных компаний 7. Страхование автотранспорта КАСКО КАСКО – добровольное автомобильное страхование. Страхователи – юридические и физические лица. Объектами страхования являются любые самоходные транспортные средства, подлежащие государственной регистрации: все виды легковых и грузовых автомобилей и автобусов, мотоциклы, мотороллеры и другой мототранспорт всевозможных моделей, а также тракторы. При страховании на условиях каско объектом страхования является транспортное средство в комплектации завода изготовителя. Страховое покрытие: риск угона и нанесения ущерба (называют «полным КАСКО»), либо же только в случае нанесения ущерба автомобилю (частичное КАСКО). Объем страховой ответственности в договоре зависит от вариантов (программ) страхования, разработанных конкретными страховщиками, и от пожеланий клиентов. Срок страхования – 1 год. При определении страховой суммы принимаются во внимание марка автомобиля, модель, год выпуска, величина пробега, а также желание клиента застраховать вместе с транспортным средством прицеп, трейлер и т.п. На сумму страхового тарифа влияет марка и модель машины, условиях хранения, тип сигнализации, регион страхования, цели использования транспортного средства. Пример: страхование личного автомобиля, страхование автомобиля в организации-работодателе. 8. Страхование опасных производственных объектов Страхователь – юридическое лицо, собственник опасного производственного объекта. Предмет страхования – опасный производственный объект. Объектом страхования являются имущественные интересы страхователя, связанные с его обязанностью возместить ущерб, нанесенный жизни, здоровью или имуществу третьих лиц, или окружающей природной среде в результате аварии, произошедшей на эксплуатируемом страхователем опасном производственном объекте. Страховым случай - нанесение ущерба жизни, здоровью или имуществу или окружающей природной среде в случае аварии, произошедшей на эксплуатируемом и указанном в договоре страхования опасном производственном объекте, и подтвержденное решением суда. Страховая сумма определена федеральным законом и не может быть ниже установленного размера. Страховая премия устанавливается исходя из размера страховых сумм и тарифных ставок. При определении тарифных ставок учитываются условия производства, местонахождение объекта, степень страхового риска и другие условия. Пример, страхование завода по изготовлению лакокрасочных изделий, страхование завода по производству химических реагентов и т.д. 9. Добровольное медицинское страхование Элемент личного страхования. Цель – гарантия получения медицинской помощи при наступлении страхового случая. Страхователи – юридические и физические лица. Объект страхования – риск возникновения затрат на медицинское обслуживание. Страховое покрытие – расходы на амбулаторную, стационарную помощь и стоматологические услуги. Предметом ДМС являются расходы на необходимое с медицинской точки зрения медицинское обслуживание застрахованного лица в случае болезни или при несчастном случае. Страховая премия определяется по установленной законодательством методике. Пример: Приобретение полиса ДМС для судей, государственных гражданских служащих и т.д., личное добровольное медицинское страхование. 10. Страхование имущества от кражи Элемент имущественного страхования. Цель – гарантия сохранности имущественных интересов. Страхуемые риски – кража со взломом, грабеж в пределах определенного договором места, грабеж при перемещении имущества. Страхователи – юридические и физические лица. Объект страхования – имущественные интересы страхователя, связанные с сохранностью имущества. Страхователь – выгодоприобретатель – физическое или юридическое лицо. Страховое покрытие включает те риски, ущербы от которых покрываются договором страхования. Пример: страхование квартиры от кражи, страхование автомобиля от кражи и т.д.

Задание 5: Конспект по рискам Задание: Сделайте письменный конспект ответов на вопросы ниже. Вопросы: 1. Привести определения РИСКА (не менее пяти определений) Страховым риском признается предполагаемое событие, на случай наступления которого проводится страхование.[1] Риск – случайное событие, приводящее к ущербу [4, с. 95] Страховой риск — это опасность, на случай наступления которой производится страхование [5, с. 13] Страховой риск - потенциально возможное, случайное наступление определенного события с благоприятными или неблагоприятными последствиями, осознанное юридическими и физическими лицами и обуславливающее объективную потребность в страховании [6, с.29-30]. Риск – предмет страхования или вид ответственности в международной практике, в отечественной практике (в соответствии с ГК РФ) риск – это объект страхования [3, с.48]. Страховой риск — это предполагаемое событие, на случай наступления которого проводится страхование. При этом страховым риском считается только событие, которое обладает признаками вероятности и случайности его наступления [2, с.16]. Любой риск можно представить в виде совокупности рисковых обязательств [1, с.65]. 2. Что такое уровень терпимости к риску? (определение и значимость) Ответ: Уровень терпимости (толерантности) к риску – способность принимать на себя риск без существенных финансовых потерь. Толерантность (терпимость) может быть рассмотрена как способность возместить потери от возникновения рискового события. Значимость уровня терпимости к риску определяется при помощи картографирования рисков или графического изображения количественной оценки рисков предприятия и последующий анализ полученных результатов на основе карты риска 3. Что такое карта рисков (определение и цель) Ответ: Карта риска - графическое и текстовое описание ограниченного числа рисков организации, расположенных в прямоугольной таблице, по одной «оси» которой указана сила воздействия или значимость риска, а по другой вероятность или частота его возникновения. Цель – выявить по приоритетам и оценить количественно или разбить по областям определения риски организации, понимание которых необходимо для принятия стратегических решений. 4. Охарактеризовать методы управления рисками: удержание, передача, снижение и отказ (избежание, уклонение). Ответ: Основные методы управления рисками: 1. Удержание рисков – передача ответственности за риск инвестору, под его ответственность. Инвестирующая компания должна быть уверена, что может самостоятельно покрыть убытки и принимает ответственность за принятое решение. Передача риска означает, что риск передается инвестором кому-то другому. Основные методы передачи риска являются страхование и создание фонда средств на покрытие возможных собственных убытков, создание собственных страховых фондов. Избежание, отказ, уклонение от риска – уклонение от мероприятий, связанных с риском, возможный отказ от получения прибыли. Уход от риска основывается на мнении, что уклонение от риска может спровоцировать другие риски. Чаще всего уклонение от риска возможно при совершении крупных сделок. Использование данного метода является обоснованным, когда созданы условия для ликвидации возникновения подобных рисков. Метод является эффективным при большой вероятности возникновения убытков. 5. Что такое взаимосвязь рисков и зачем нужно ее изучать? Ответ: Риски, чаще всего, не возникают изолированно, а взаимосвязаны и встречаются совокупно, при этом могут влиять друг на друга, а именно, усиливать или ослаблять друг друга. При изучении рисков необходимо иметь в виду, что риски могут быть уникальными, могут иметь несколько объектов влияния, риски могут быть диверсифицированы или уменьшены. 6. Перечислить методы изучения (оценки) рисков. Метод морфологического анализа, метод индивидуальных оценок, метод средних величин, метод процентов.

Задание 6: Страхование грузов Задание: Напишите эссе на тему: факторы риска в практике перевозок грузов, а также методы минимизации этих рисков. Объем – 2-3 стр. Эссе Факторы риска в практике перевозок грузов и методы минимизации этих рисков Транспортировка грузов – одна из наиболее развитых в мире и развивающихся отраслей в России в последнее время, так как транспорт является связующим каналом между производителем и покупателями. Транспортировка грузов в России является отраслью подверженной множеству рисков, определенных множеством факторов риска. Фактор 1. Слабая законодательная база. В Европе правоотношения участников рынка грузоперевозок регулируются Конвенцией о договоре перевозки грузов автомобильным транспортом (КДПГ). В Конвенции, кроме прочих условий, оговаривается ограничение лимита ответственности грузоперевозчика за ущерб, причиненный полной или частичной утратой груза. Размер возмещение не превышает 8,33 долларов за один килограмм веса. В России стоимость груза определяется стоимостью, указанной в счете продавца или в договоре поставки. Материальная ответственность грузоперевозчиков закреплена в Гражданском Кодексе Российской Федерации. Тем не менее, ответственность перевозчика за грузоперевозки Гражданский Кодекс страховать не позволяет, хотя страхование ответственности грузоперевозчиков и является самой востребованной частью страхования в настоящее время, так как отрасль подвержена многим рискам, иногда не зависящих от грузоперевозчика. В Западной практике страхования страхуется именно ответственность грузоперевозчиков, что позволяет транспортным компаниям иметь высокую рентабельность и минимизировать основные риски. Фактор 2. Недоверие к страховщикам. Основным фактором, влияющим на неразвитость страхования грузоперевозок в России, является, в том числе, и недоверие к страховым компаниям. На рынке страховых услуг существует много страховых компаний, но, чаще всего, при наступлении страхового случая страховые компании отказываются признавать его страховым, находя множество причин, тем более, что на законодательном уровне страховщики защищены больше, чем грузоперевозчики. В итоге, маленькие компании, занимающиеся грузоперевозками, берут все риски ответственности по доставке груза на себя и пренебрегают страхованием. Крупные компании за счет объемов могут позволить себе страхование грузов и юридическую поддержку. Фактор 3. Двойное страхование. Практика показывает, что владельцы груза чаще всего самостоятельно страхуют груз и в транспортные компании обращаются с уже застрахованным грузом. При этом, при наступлении страхового случая, собственники груза получают возмещение от страховых компаний, но страховщики поврежденного груза по законодательству РФ приобретают право требования к грузоперевозчикам за убытки, возмещенные по договору страхования к перевозчику. Перевозчики, в свою очередь, для минимизации собственных рисков в ответ на застрахованный груз, тоже должны застраховать свою ответственность, иначе, при наступлении страхового случая им просто нечем будет платить. В итоге, фактически, груз страхуется дважды. Это не по силам большинству грузоперевозчиком в нашей стране так как отрасль грузоперевозок - рынок с жесткой конкуренцией и гибкой ценовой политикой. Таким образом, в настоящее время основной проблемой в отрасли грузоперевозок является проблема несовершенства законодательства в области страхования ответственности грузоперевозчика. Рынок страховых услуг предлагает множество услуг, при этом права грузоперевозчиков отграничены, а права клиентов страховых компаний наоборот защищены на законодательном уровне. В итоге грузоперевозчики, чаще всего, вынуждены придумывать схемы, чтобы как-то защитить свои интересы и составлять договоры грузоперевозки с учетом требований, которые должны быть закреплены в договоре страхования, а не в договоре на осуществление грузоперевозок. Основным решением, минимизирующим риски компаний по перевозке грузов, является законодательное ограничение лимита ответственности перевозчика за сохранность и целостность груза по модели, распространенной в других странах. Только в этом случае, у перевозчиков появится возможность защитить свои интересы и повысить рентабельность отрасли.

Задание 6: Тесты Выберите один правильный ответ: 1. Какими документами удостоверяется факт заключение договора страхования? б) договором и полисом с приложением правил страхования 2. Юридические или физические лица, действующие от имени страховщика и от его имени заключающие страховые сделки в соответствии с предоставленными полномочиями называются: б) страховыми брокерами 3. Право суброгации означает, что страховщик имеет право…: а) взыскать ущерб с виновного в наступлении страхового случая в размере выплаченного возмещения 4. Страховая премия – это а) плата за страхование 5. Страхование одним страховщиком на определенных договором условиях риска исполнения всех или части своих обязательств перед страхователем у другого страховщика – это б) перестрахование 6. Страховой фонд страховщика формируется: а) в денежной форме 7. Страховая сумма по договору имущественного страхования не может превышать б) страховой стоимости имущества на момент заключения договора страхования 8. Франшиза – это в) условие договора страхования, предусматривающее освобождение страховщика от возмещения убытков, не превышающих определенного правилами страхования размера. 9. Нагрузка – это а) часть страхового тарифа, не связанная непосредственно с формированием фонда, предназначенного для выплат страхового возмещения (страховых сумм). Обеспечивает поступление средств для покрытия расходов на проведение страхования, формирование резерва предупредительных мероприятий и другие цели 10. В страховании ответственности страховым случаем является: а) требование третьих лиц о возмещении ущерба, нанесенному их жизни, здоровью или имуществу 11. Объектом личного страхования являются: в) имущественные интересы, связанные с достижением граждан до определенного возраста или срока, со смертью, с наступлением иных событий в жизни граждан, с причинением вреда жизни, здоровью граждан, оказанием им медицинских услуг 12. При страховании от несчастных случаев страховым случаем НЕ является: а) причинение вреда здоровью в результате острого или хронического заболевания, а также смерть, явившаяся следствием самоубийства; 13. Сострахование – это в) страхование одного и того же объекта страхования несколькими страховщиками по одному договору 14. Страховая сумма – это: в) определенная страховщиком денежная сумма, исходя из которой устанавливаются размеры страхового взноса и страховой выплаты 15. Страховой случай – это а) возможное страховое событие

16. Какой из приведенных ниже фондов может формироваться помимо денежных запасов, еще и в натуральной форме? в) фонд самострахования 17. При страховании «на дожитие» страховым случаем является в) продолжающаяся жизнь застрахованного. 18. Страховщик заключил договор с перестраховщиком. Кто является ответственным перед страхователем при наступлении страхового случая? в) ответственность солидарная 19. При безусловной франшизе в) ответственность страховщика безусловна при проявлении любого страхового риска 20. При условной франшизе а) страховщик освобождается от ответственности за убыток, если его размер не превышает франшизу и должен возместить убыток полностью, если он превышает величину франшизы

Список литературы Нормативно-правовая литература 1. Закон РФ от 27 ноября 1992 г. N 4015-I "Об организации страхового дела в Российской Федерации" Основная литература 1. Балабанов И. Т., Балабанов А. И. Страхование. — СПб: Питер, 2003 2. Страховое дело : учебник для студентов учреждений сред.проф. образования / В.П.Галаганов. — 6е изд., стер. — М. : Издательский центр «Академия», 2012 3. Сплетухов Ю.А., Дюжиков Е.Ф. Страхование: Учеб. пособие. - М.: ИНФРА-М, 2006 4. Страхование: Учебник / Под ред. Т.А. Федоровой. — 2е изд., иерераб. и доп. — М.: Экономистъ, 2004 5. Страховое дело : учебник для бакалавров / Л. Г. Скамай. —М. : Издательство Юрайт, 2013. —Серия : Бакалавр. Базовый курс. 6. Щербаков В.А. Страхование: учебное пособие / В.А.Щербаков, К.В.Костяева. – М.: КНОРУС, 2007

[1] п. 1 ст. 9 Закон РФ от 27 ноября 1992 г. N 4015-I "Об организации страхового дела в Российской Федерации"

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|

Договор страхования

Договор страхования Полис ДМС

Полис ДМС