|

|

Авалирование и домицилирование векселейАваль — это вексельное поручительство (гарантирование оплаты) на всю сумму векселя или ее часть. Он является разновидностью безусловной и безотзывной гарантии. Аваль может выдаваться за любое из лпц, обязанных по векселю (векселедателя, акцептанта или индоссанта). Авалистами (гарантами) в нашей стране могут быть юридические лица и индивидуальные предприниматели. Так, коммерческие банки могут быть авалистами но векселям своих клиентов. Практика предоставления банками гарантий по векселям, широко используемая за рубежом, получила название авалъного кредита. Аваль производится на лицевой стороне векселя или на прилагаемом листе (аллонже). Он выражается словами «считать за аваль», «как поручитель», «как гарант», подписывается тем, кто дает аваль, и скрепляется печатью авалиста. Авалист указывает сумму аваля, свое наименование, юридический адрес, банковские реквизиты и лицо, за которое он поручается. При отсутствии указания, за кого он дан, аваль считается данным за трассанта. Как правило, аваль дается по переводному векселю, но не исключается его применение по простым векселям. На гарантию и поручительство как формы обеспечения исполнения обязательств распространяются правила статей Гражданского кодекса (179,181 — 184), если иное не установлено законодательством. В соответствии с нормами этих статей на авалиста распространяются ответственность и права, вытекающие из векселя. Авалист принимает на себя ответственность перед владельцем векселя за выполнение обязательств любым из лиц, обязанных по векселю, — векселедателем, плательщиком, индоссантом, акцептантом. Авалист вместе с другими обязанными лицами является солидарным должником. Это значит, что в случае неоплаты векселедержатель имеет право требовать оплаты векселя в порядке регресса со всех этих лиц — с каждого в отдельности и со всех вместе, не будучи принужденным при этом соблюдать последовательность, в которой они обязывались. Векселедержатель по иску имеет право требовать сумму векселя, проценты и пеню за задержку платежа, а также компенсацию понесенных издержек. Вексельный иск, однако, может быть предъявлен только в том случае, если отказ в акцепте или платеже был удостоверен актом протеста или иным способом, предусмотренным вексельным правом. Такое же право принадлежит каждому, подписавшему переводной вексель, после того, как он его оплатил. В соответствии с пунктом 36 «Временных правил выпуска и обращения векселей в народном хозяйстве» авалист, оплачивая вексель, приобретает права, вытекающие из векселя, против того, за кого он дал гарантию, и против тех, кто в силу векселя обязаны перед этим последним. Например, авалист за акцептанта имеет право иска лишь против него. Авалист освобождается от ответственности, когда основной должник по векселю перестает нести ответственность (акцептант переводного векселя, векселедатель простого векселя). Тем самым, согласно статье 182 Гражданского кодекса, <<к поручителю, исполнившему обязательство, переходят все права кредитора по этому обязательству». И далее: «По исполнении поручителем обязательства кредитор обязан передать поручителю документы, удостоверяющие требование к должнику, а также права, обеспечивающие это требование». Следует отметить, что эти обстоятельства в переходной экономике, осложненной экономическим кризисом, позволяют использовать аваль как инструмент «скрытой» скупки имущества разоряющихся госпредприятий, колхозов или умышленно ликвидируемых предприятий. Но несмотря на временные трудности в становлении вексельного обращения аваль увеличивает надежность векселя и тем самым способствует развитию рыночных отношений. Каждое лицо, имеющее право осуществлять регресс, может получить платеж путем выдачи нового векселя (обратной тратты} сроком по предъявлению на одного из ответственных перед ним лиц с платежом по месту жительства этого лица. Обратная тратта в дополнение к сумме векселя, процентам, понесенным издержкам, пени включает комиссионные за совершенные сделки и вексельный сбор. Если обратная тратта выдана векселедержателем, то ее сумма устанавливается по курсу для векселя с платежом по предъявлению, вы- данному в месте платежа по первоначальному векселю на место жительства ответственного лица. Если она выдана индоссантом, то сумма обратной тратты устанавливается по курсу для векселя с платежом по предъявлению, выданному в месте жительства трассанта обратной тратты на место жительства ответственного лица. Вексель для его оплаты должен быть предъявлен в месте платежа плательщику или третьему лицу — домицилиату. Оговорка об оплате векселя домицилиатом проставляется на векселе векселедателем. Такой вексель называется домицилированным (от латинского «домицилий» — местопребывание, местожительство, местонахождение какого-либо лица или организации). Домицилировать вексель — значит поручить банку платеж по векселю. Для этого нужно предварительно получить согласие банка. При его наличии на векселе за подписью плательщика делается запись: «Платеж в таком-то банке». Для того чтобы оплатить вексель, банк должен иметь у себя достаточное покрытие со стороны плательщика. При недостатке покрытия банк отказывает в платеже без каких-либо последствий для себя. Вся ответственность за платеж лежит на плательщике. Учет и залог векселей Векселедержатель вправе обратиться в любой коммерческий банк для учета векселя. Учет векселя — это покупка банком или специализированным кредитным учреждением векселя до истечения его срока. Национальный банк и по его поручению Главные управления могут принимать к переучету векселя от коммерческих банков, собственником которых является банк. При учете векселей векселедержатель продает банку векселя по индоссаменту до наступления срока платежа, и право собственности по ним переходит к банку. Банк приобретает все права на такие векселя и становится лицом, которое должно получить платеж в установленный срок в общем порядке. При учете векселей банк выплачивает держателю сумму, на которую выписан вексель, за вычетом учетного процента (дисконта) за досрочное получение денег (так называемый учетный кредит). При покупке векселей субъектов хозяйствования для собственного портфеля к банку переходит и возможный риск неполучения платежа. В целях снижения риска учет (покупку) векселей субъектов хозяйствования банки Республики Беларусь могут осуществлять только при выполнении установленных требований. Во-первых, банки вправе принимать к учету (покупке) простые и акцептованные плательщиком переводные векселя субъектов хозяйствования, на бланке которых имеется не менее трех передаточных надписей и эмитенты которых имеют расчетный (текущий) счет в данном банке. Это дает банку право в случае неплатежа обратиться с требованием об оплате ко всем лицам, которые до этого владели векселем, что видно из индоссаментов. Они будут обязаны оп- латить вексель, а затем, в свою очередь, требовать оплаты с лица, обязанного по векселю. Таким образом возникает солидарная ответственность всех лиц, которые владели векселем. Такая особенность повышает гарантию оплаты векселя и присуща только этому денежному документу. С другой стороны, солидарная ответственность вынуждает векселедержателей серьезно подходить к поиску партнеров при расчетах с помощью векселей, так как существует угроза отвечать по векселю вместо должника. Во-вторых, операции по учету (покупке) векселей субъектов хозяйствования должны приниматься банком во внимание при расчете экономических нормативов: — коэффициента платежеспособности К\ (степень риска вложе — коэффициента ликвидности К2 (ликвидность учетного вексе — максимального риска на одного заемщика Кл (банк должен Экономическая ответственность банков при осуществлении учетных операций выражается на практике в избирательном отношении к векселям. Банки вправе, но не обязаны принимать к учету векселя субъектов хозяйствования. Они изучают платежеспособность плательщика по векселю и отдают предпочтение так называемым первоклассным векселям, содержащим обязательства солидных фирм. Обращается внимание на то, чтобы векселедатель не допускал ранее свои векселя до протеста. Опротестованные векселя к учету вообще не принимаются. В условиях нестабильной экономики более предпочтительными являются краткосрочные векселя, так как они несут в себе меньший риск для банковской системы. Также не принимается к учету вексель, если в портфеле банка уже есть принятый к учету вексель того же эмитента. По векселю возникает солидарная ответственность. В связи с этим перед банком встает вопрос, как проверить кредитоспособность лиц, обязанных по векселю. Вряд ли банк станет проверять кредитоспособность всех векселедержателей согласно индоссаментам. Проще наблюдать за кредитоспособностью постоянного клиента — индоссанта. Для оформления учета векселя векселедержатель представляет в банк ряд документов. Это могут быть: анкета о хозяйственном положении; последний баланс и годовой отчет; производственно-хозяйственные планы; обязательство о помещении в банк свободных денежных средств; устав и другие подобные документы; документы, подтверждающие товарный характер векселя (товарно-транспортные накладные, приходный ордер и др.). Последние являются обязательными для представления. Их нотариально заверенные копии должны храниться в банке. В целях усиления контроля при дальнейшей передаче векселя в банке должны оставаться ксерокопии и других документов, кото- рые хранятся не менее трех лет. Банк может потребовать от векселедержателя, чтобы вексель был либо акцептован банком плательщика по векселю» либо авалирован. Все операции по учету (покупке) векселей субъектов хозяйствования банк проводит только через расчетный счет векселедержателя и осуществляет в денежных единицах Республики Беларусь (курсы иностранных валют не должны отличаться от кросс-курсов, рассчитанных на основе официальных курсов Национального банка Республики Беларусь, установленных на день проведения операции). Погашение векселя банку производится субъектом хозяйствования в валюте, указанной в самом векселе. Банк вправе перепродать вексель, выраженный в иностранной валюте, субъекту хозяйствования — резиденту — только при наличии у покупателя разрешения Нацбанка на проведение данной валютной операции. Ксерокопия разрешения должна храниться в банке не менее трех лет. Итак, к учету принимаются как простые, так и переводные векселя, относительно которых у банка имеется полная уверенность в их оплате. В связи с этим банки обязаны проводить тщательный анализ доброкачественности векселя. Вексель должен быть юридически надежен (правильно оформлен, иметь подлинные подписи, полномочия подписавших должны быть достаточными). Проверив кредитоспособность клиента, банк определяет размер учетного кредита, то есть величину суммы, в пределах которой постоянный и надежный клиент может учитывать появляющиеся у него векселя. Банк проверяет их надежность и следит за тем, чтобы сумма всех учтенных векселей, за вычетом акцептованных или оплаченных, не превышала установленный клиенту размер учетного кредита. Текущий свободный остаток кредита, в размере которого клиент может предъявить векселя к учету, называется облиго. Операции по учету векселей производятся в пределах имеющихся у банка кредитных ресурсов. Сумма дисконта определяется банком заранее. В доходы банка сумма дисконта засчитывается после погашения вексельного долга. До этого дисконт учитывается на счете № 943 «Доходы будущих периодов». Как уже отмечалось, банк покупает вексель по цене меньшей, чем сумма, которая должна быть выплачена по нему по истечении срока. При наступлении срока оплаты векселя банк получает полностью указанную в нем сумму. Такую операцию можно рассматривать как выдачу банком кредита с удержанием процентов на срок, равный сроку от даты учета до даты погашения векселя. Простая годовая учетная ставка (J) в процентах определяется по формуле

где Dr — сумма процентных денег (дисконт), выплачиваемая за год; S — сумма, которая должна быть выплачена по векселю (иному денежному обязательству).

где п — срок от даты учета до даты погашения, выраженный в годах; d — относительное значение учетной ставки; S — сумма, которая должна быть выплачена по векселю (иному денежному обязательству);

где 5 — количество дней от даты учета до даты погашения; К — количество дней в году*; d — относительное значение учетной ставки; S — сумма, подлежащая выплате по векселю. Сумма, выдаваемая предъявителю учитываемого векселя (Р), будет равна

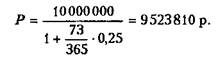

ПРИМЕР 4.1. Банк принял вексель на сумму 500 млн р. к учету за полгода до срока его погашения. Учетная ставка определена банком в размере 20 % годовых. Требуется определить сумму,.выплаченную владельцу векселя, и сумму дисконта, полученного банком. Сумма, выплаченная владельцу векселя, по формуле (4.6) составит Р = 500 - (1 - 0,5 • 0,2) = 450 млн р. Сумма дисконта банка по формуле (4.4) будет равна D = 0,5 • 0,2 • 500 = 50 млн р. Сумму дисконта можно также определить, как D = 500 - 450 = 50 млн р. * В германской практике число дней в году принимается равным 360, и месяце — 30. Во французской практике длительность года принимается ранной 360 дням, а количество дней в месяцах берется равным их фактич<ткпй календарной длительности (28, 29, 30, 31). В английской практике берутся юд н 365 дней и соответствующая точная длительность месяцев. ПРИМЕР 4.2. Вексель на сумму 10 млн р. со сроком погашения 20.12.99 г. предъявлен в банк для оплаты 25.09.99 г. Банк учел вексель по учетной ставке 20 % годовых. Требуется определить сумму, выплаченную владельцу векселя, и сумму дисконта при английской практике расчетов. Количество дней для расчета процентов будет равно 6 + 31 + 30 + 20 - 1 = 86 дней. Сумма, выплаченная владельцу векселя, по формуле (4.6) составит Р = 10 000 000 - (1 - (86/365) - 0,2) = 9 528 000 р. Сумма дисконта банка: D = 10 000 000 - 9 528 000=* 472 000 р. Банк при учете векселей или иных денежных обязательств может определять свой доход с использованием ставки процентов. Сумма, выдаваемая предъявителю векселя, рассчитывается по формуле дисконтирования по простой ставке процентов

где г — относительное значение ставки процентов. ПРИМЕР 4.3. Вексель на сумму 10 млн р. предъявлен в банк для оплаты за 73 дня до срока его погашения. Определить сумму, полученную предъявителем векселя, и сумму дохода банка, если банк будет использовать ставку процентов и учетную ставку, равные 25 % годовых (расчетное количество дней в году при использовании ставки процентов равно 365, при использовании учетной ставки — 360). Сумма, выплаченная предъявителю векселя, по формуле (4.7) составит

Ставка дохода банка будет равна i = 10 000 000 - 9 523 810 = = 476 190 р. Если банк для определения своего дохода будет использовать учетную ставку, сумма, выплаченная предъявителю векселя, составит

Сумма дохода банка составит D = 10 000 000 - 9 490 000 = 510 000 р. Если банк при учете векселя с начислением процентов использовал для определения своего дохода ставку процентов г, сумма, выплаченная владельцу векселя, определяется по формуле

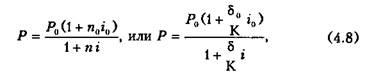

где Р0 — сумма по обязательству; я() — срок обязательства; г'0 — ставка, по которой начисляются проценты предъявителю векселя; п — срок от даты учета до даты погашения, выраженный в годах; 80 — срок обязательства в днях; 5 — количество дней от даты учета до даты погашения; К — количество дней в году; г — годовая ставка дохода банка. Учетная ставка в условиях инфляции может определяться на основе ставки процентов по кредитам в условиях инфляции или ставки рефинансирования Национального банка, учитывающей инфляцию. Для этого можно использовать формулу ставки процентов по кредиту, учитывающей инфляцию

где п — срок кредита в годах; i — относительное значение ставки процентов (доходов) банка; 1и — индекс инфляции.

Возможен и другой подход к определению учетной ставки в условиях инфляции. В соответствии с формулой (4.6) соотношение между суммой, выплачиваемой заемщику, и суммой по обязательству можно записать так: где /„ — индекс инфляции за срок от даты учета до даты погашения обязательства. Величину Sr можно также записать в соответствии с формулой (4.6), как

Банк может осуществить не только учет векселя, но и залог векселя, то есть предоставить ссуду под обеспечение векселя. Векселедержатель вправе обратиться в любой коммерческий банк для залога векселя. Банки могут открывать предприятиям, организациям и другим клиентам ссудные счета для выдачи кредитов под вексельное обеспечение. Кредитование осуществляется в действующем порядке на основе кредитного договора. К принимаемым в обеспечение векселям предъявляются те же требования, что и к учитываемым. Для оформления залога в банк нужно представить документы, подтверждающие товарный характер векселя. Банк может потребовать, чтобы вексель был либо акцептован банком плательщика по векселю, либо авалирован. При залоге право собственности на вексель остается за векселедержателем, если только им не будут нарушены условия кредитного договора (в частности, по возврату выданной под залог ссуды). Опротестованные векселя к залогу не принимаются. Залог векселя оформляется соответствующим соглашением между векселедержателем и коммерческим банком. При оформлении соглашения векселя сдаются в банк на хранение и банк делает на бланке векселя отметку о залоге. К договору залога прилагается опись, в которой указываются: наименование ценной бумаги (вексель), эмитент, номер документа. Если банк принимает положительное решение о выдаче кредита в форме ссудного счета под обеспечение векселей, стороны заключают кредитный договор. В кредитном договоре отражаются: сумма заложенных векселей по их номинальной стоимости, количество векселей, размер выдаваемой ссуды, срок погашения выданной ссуды, размер погашаемой ссуды. В договоре также оговаривается порядок возникновения у банка права собственности на заложенные векселя в случае полного или частичного нарушения условий договора со стороны векселедержателя. В случае возникновения у банка права собственности на заложенные векселя оно оформляется соответствующими записями на бланках векселей. При этом банк приобретает все права, вытекающие из владения векселем. Переход права собственности не влечет со стороны банка никаких имущественных обязательств, кроме тех, которые были оговорены в договоре о залоге. Векселедержатель для получения ссуды под вексель обращается в банк с заявлением, в котором указывается, под какие именно векселя он просит кредит. При открытии банком кредита заемщик оформляет в установленном порядке срочное обязательство. В этом документе приводится перечень векселей, переданных банку в обеспечение; указываются: размер кредита, верхний предел соотношения между обеспечением и задолженностью по счету, размеры процентов за кредит и комиссии банку; оговаривается право банка после предупреждения клиента изменять размер процентов и комиссий. Срок погашения ссуды специально не устанавливается, но увязывается со сроком платежа по векселю. При необходимости указываются и другие сведения. Векселя обычно принимаются в обеспечение ссудного счета в пределах 60-90 % от суммы векселей, предоставленных банку в обеспечение кредита. Размер последнего зависит от репутации заемщика и кредитной политики банка. После получения разрешения на выдачу кредита клиенту открывается отдельный ссудный лицевой счет. В процессе кредитования банк следит за размером свободного остатка кредита. Перед проведением платежных операций за счет ссуды банк проверяет расчет имеющегося свободного остатка кредита. Например, сумма задолженности — 20 млн р.; сумма обеспечения в форме векселей — 40 млн р.; принятое отношение задолженности к обеспечению — 75 %; фактическое отношение задолженности к обеспечению — 50 %; свободный остаток кредита — 10 млн р. Ссуда под вексель может быть выдана и путем зачисления денег на расчетный счет поставщика. Для учета обеспечения кредита банк ведет штафелъ. По его приходу отражаются принятые к кредитованию суммы векселей, а по расходу — исключаемые из обеспечения суммы. Выдача и погашение кредита производятся на основании ежедневного регулирования задолженности по кредиту по состоянию на начало рабочего дня. На сумму излишка обеспечения в пределах свободных ресурсов дебетуется ссудный счет и кредитуется расчетный счет клиента. На сумму недостатка обеспечения выставляется инкассовое распоряжение к расчетному счету клиента. После погашения недостатка обеспечения векселя, исключенные из обеспечения кредита, возвращаются клиенту. Проценты за кредит взимаются банком в общеустановленном порядке. По существу они являются дисконтом, который составляет доход банка при учете векселей. Если клиент не обеспечит своевременное погашение кредита, банк предъявляет принятые в залог векселя к платежу в соответствии с залоговым правом. Следует сказать, что операции по залогу векселей субъектов хозяйствования, имеющих товарный характер, коммерческие банки Беларуси практически не осуществляют. Нормативные банковские акты по вексельному обращению разработаны, но нуждается в уточнении и дополнении законодательная база, регулирующая права банков по обращению взыскания на имущество и активы должника. В связи с этим Национальный банк Республики Беларусь установил запрет коммерческим банкам на выдачу кредитов в порядке залога векселей.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|