|

|

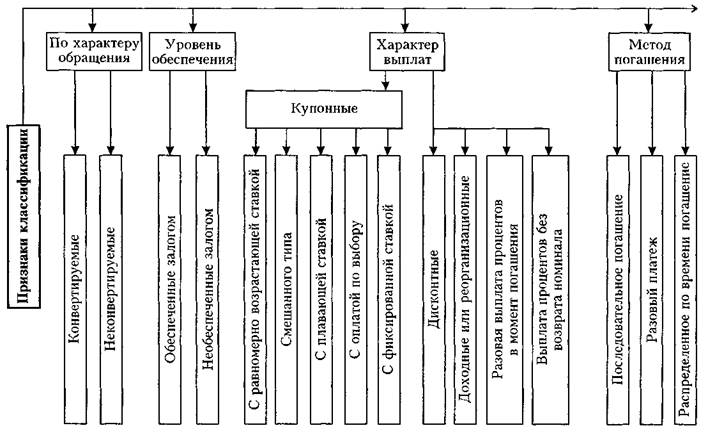

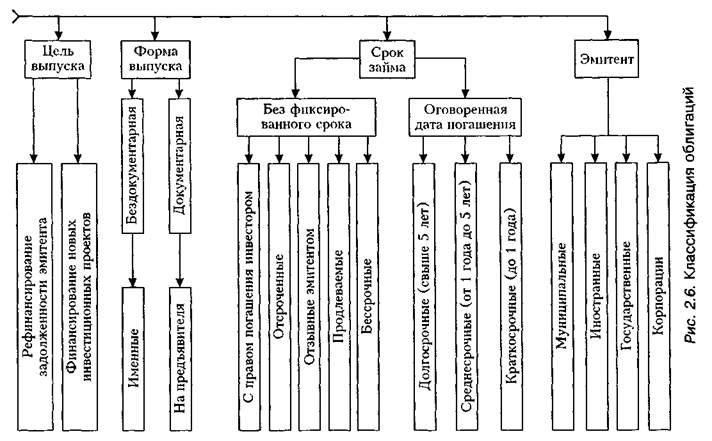

Облигации, их классификация и особенностиПомимо долевых ценных бумаг (акций) рынок финансовых активов широко представлен так называемыми долговыми ценными бумагами. Долговые ценные бумаги (обязательства) подтверждают отношения займа между инвестором (кредитором) и лицом, эмитировавшим обязательства (заемщиком). К долговым обязательствам относятся: • облигации; • государственные займы; • депозитные и сберегательные сертификаты банков; • векселя. В настоящем параграфе рассматриваются такие ценные бумаги, как облигации. \ Под облигацией понимается ценная бумага, удостоверяющая отношение займа между ее владельцем (инвестором) и лицом, выпустившим ее (заемщиком). Согласно Закону Республики Беларусь «О ценных бумагах и фондовых биржах» облигация определена как ценная бумага, подтверждающая обязательства эмитента возместить владельцу ценной бумаги ее номинальную стоимость в установленный срок с уплатой фиксированного процента (если иное не предусмотрено условиями выпуска). Как долговое обязательство облигация непременно содержит два элемента: — обязательство эмитента вернуть держателю облигации по ис воренную в условиях выпуска и указанную в сертификате ценной бумаги (при бездокументарной форме выпуска); — обязательство эмитента выплачивать по определенной схеме владельцу облигации доход в виде процента от номинальной стоимости или иного имущественного эквивалента. Имеется существенное различие между акцией и облигацией. Купив акцию, инвестор, как известно, становится владельцем определенной доли собственности компании-эмитента и может принимать участие з управлении компанией. Купив облигацию, инвестор кредитует компанию-эмитента. К тому же облигации всегда выпускаются на конечный срок, хотя он и может быть достаточно большим (несколько десятков лет). Привлекательность облигации для инвестора состоит, как правило, в меньшем риске по сравнению с инвестициями в акции, хотя следует отметить, что облигации обеспечивают и меньшую доходность. К тому же облигации обладают предпочтением перед акциями при реализации имущественных прав их владельцев. Сначала эмитентом выплачиваются проценты по облигациям, а затем — дивиденды по акциям. В случае ликвидации компании-эмитента (разделе ее имущества) сначала реализуются права владельцев облигаций, а затем — владельцев акций на часть, оставшуюся после выплаты других обязательных долгов. Следует подчеркнуть, что облигации не дают право их владельцам на участие в управлении компанией-эмитентом. Основной целью выпуска облигаций является мобилизация денежных средств правительством, различными государственными органами, муниципалитетами и субъектами хозяйствования под залог их имущества. Эти средства используются в зависимости от характера эмитента: для финансирования дефицита государственного бюджета на неинфляционной основе (то есть без дополнительного выпуска денег); для финансирования целевых государственных программ в области жилищного строительства, инфраструктуры, социального обеспечения и т.п.; для регулирования экономической активности (например, регулирования денежной массы в обращении, ценовой политики, решения финансовых проблем муниципального уровня); решения проблем привлечения дополнительных средств финансирования субъектов хозяйствования. Самыми безопасными, с общепринятой точки зрения, являются государственные облигации. Муниципальные ценные бумаги нельзя рассматривать в качестве полностью безрисковых, если они не гарантированы центральным правительством. Государство может не только выпускать собственные ценные бумаги, но и выступать гарантом по другим долговым обязательствам, эмитентом которых являются различные организации, пользующиеся правительственной поддержкой. В этом случае ценные бумаги практически приобретают статус государственных. Размер эмиссий облигаций субъектами хозяйствования определяется наличием гарантий государства и зависит от финансово-имущественного состояния эмитента. При выпуске облигаций согласно законодательству Республики Беларусь обязательными являются следующие реквизиты: 1) наименование ценной бумаги («облигация»); 2) полное наименование и юридический адрес эмитента облигаций; 3) полное наименование или имя покупателя либо указание, что 4) номинальная стоимость; 5) размер процентов, если это предусмотрено; 6) порядок, сроки погашения и выплаты процентов; 7) дата выпуска; 8) номер государственной регистрации, серия и порядковый но 9) образцы подписей (факсимиле) уполномоченных лиц эми Помимо эмитентов-резидентов и государства (в Беларуси это Министерство финансов, государственные учреждения в лице министерств и ведомств, местных органов власти, корпораций) облигации могут выпускать и нерезиденты в лице иностранных правительственных учреждений и корпораций. Подобные облигации имеют широкое распространение на Западе, поскольку гарантируют более высокую отдачу. Инвестирование в облигации других стран притягательно тем, что колебание цен в этих странах не связано с колебанием цен отечественных финансовых средств, и это позволяет добиться большей диверсификации инвестиционного портфеля. Облигации других государств могут быть самого различного вида, например, с фиксированной купонной ставкой, конвертируемыми и т.д. Порядок приобретения подобных бумаг определяется законодательством. Существует достаточно большое разнообразие облигаций, и чтобы понять сущность и различия между облигациями того или иного вида, необходимо провести их классификацию. В основе классификации могут быть различные признаки (рис. 2.6). Беларусь еще не накопила достаточного опыта по выпуску облигаций, поэтому используем богатый зарубежный опыт организации облигационных займов. Облигации, классифицируемые по сроку займа без фиксированного срока погашения: • бессрочные или непогашаемые (примером таких облигаций • отзывные облигации (могут быть отозваны эмитентом до нас • облигации с правом погашения (предоставляют инвестору пра • продлеваемые облигации (предоставляют инвестору право • отсроченные облигации (дают право эмитенту на отсрочку по Облигации, классифицируемые по способу погашения, которое осуществляется: • по указанному номиналу одноразовым платежом; • некоторыми долями от номинала через определенные проме • с последовательным погашением фиксированной доли от об Облигации, классифицируемые по характеру выплат: • облигации, по которым выплачиваются только проценты и нет • дисконтные — это облигации, по которым выплачивается • облигации, по которым проценты выплачиваются в момент по • доходные или реорганизационные — облигации, которые по • купонные облигации — облигации с вырезным талоном, на ко

— на облигации с фиксированной купонной ставкой; — с плавающей купонной ставкой, зависящей от уровня ссудно — с равномерно возрастающей купонной ставкой по годам зай — с оплатой по выбору, когда владелец может получать либо ку — смешанного типа: часть срока их владелец получает доход по Облигации, классифицируемые по характеру обращения. Их разновидность — конвертируемые облигации. Владелец имеет право обменять эти бумаги на акции того же эмитента (как на обыкновенные, так и на привилегированные). Важное значение для держателя конвертируемых облигаций имеет коэффициент конвертации, то есть показатель, указывающий, на какое количество акций может быть обменена одна облигация.

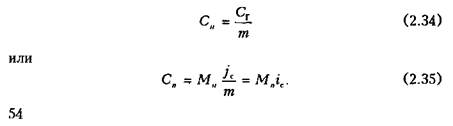

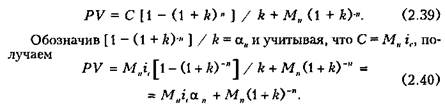

Те, кто инвестирует деньги в ценные бумаги с твердым процентом, надеются, с одной стороны, на высокую надежность (то есть низкий риск), а с другой — на получение высокой доходности на вложенный капитал. Приобретая облигации при первичном размещении, инвестор может приобрести либо купонные, либо дисконтные облигации. Оба эти вида облигаций обеспечивают инвестору два существенно различных вида денежных потоков. Так, купонная облигация приобретается по номинальной стоимости и гарантирует владельцу периодические купонные выплаты плюс получение номинала в момент погашения облигации. |Что касается дисконтных облигаций, то они продаются по цене ниже номинала, и в день погашения ее владелец получает полную стоимость. При оценке облигаций каждого из названных видов основное значение имеет концепция текущей стоимости, под которой понимается такое количество денег, которое инвестор готов заплатить за финансовое средство (облигации), чтобы через определенные промежутки времени оно приносило ему требуемые суммы денег. Для* построения соотЬетствующей математической модели введем обозначения: Мп — номинальная стоимость облигаций; С, — периодические купонные выплаты по облигации; п — количество периодов, по окончании которых производятся купонные выплаты; /( — номинальная годовая купонная ставка; т — количество платежных периодов в году; k -- ставка дисконта для купонного периода; PV — текущая стоимость облигации, равная цене облигации (Я()) в момент ее покупки при t = 0; гс — купонная ставка для платежного периода, которая определяется, как

ПРИМЕР 2.10.

Корпорация выпустила облигацию с номиналом 10 тыс. р. и годовой купонной ставкой, равной 10 % и выплачиваемой два раза в год. Срок погашения облигации — три года. Годовой купонный доход С, составит

Итак, в рассмотренном примере инвестор будет получать купонные платежи размером 1000 р. в течение трех лет, а в момент погашения облигации (конец третьего года) получит номинал в размере 10 000 р., что представлено на диаграмме (рис. 2.7).

Рис. 2.7. Диаграмма денежных потоков Тогда текущая стоимость облигаций в соответствии с формулой (2.4) может быть вычислена следующим образом:

Из формулы (2.36) следует, что для определения PV (текущей стоимости облигаций) необходимо знать по крайней мере значения четырех параметров: 1) величину купонных выплат Ct и номинала Мп\ 2) периодичность получения купонных выплат, определяемую 3) длительность холдингового периода облигации, зависящую 4) ставку процента fe, по которой дисконтируются потоки денеж

Учитывая, что по бескупонным или дисконтным облигациям купонный доход Ct = Очдля t = 1, п, на основании формулы (2.36) текущая стоимость бескупонной облигации вычисляется по формуле Учитывая, что первая сумма в выражении (2.38) представляет конечную геометрическую прогрессию, можно записать:

ПРИМЕР 2.11. Надо найти текущую величину стоимости облигации из примера 2.10, учитывая, что годовая ставка капитализации составляет 12 %. Напомним, что Мн = 10 000; j\ = 0,1; т = 2, следовательно, гс = 0,05, или 5 %. Число купонных периодов равно б (п = 6). Норма дисконтирования для купонного периода равна k = 0,12/2 = 0,06. Тогда на основании формулы (2.39) находим:

Использование формул (2.37 — 2.40) предполагает выполнение ряда условий. Во-первых, инвестор остается владельцем облигации вплоть до момента ее погашения, а поскольку существование вторичного рынка позволяет покупать и продавать облигации в любой момент времени, то формулы должны быть скорректированы в соответствии с длиной холдингового периода. Во-вторых, формулы ориентированы на периоды купонных выплат, поэтому переход к годовым показателям требует их корректировки с учетом того факта, что в году т периодов. Тогда формула (2.38) приобретает вид

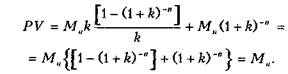

Существует строгая зависимость между текущей стоимостью облигаций, купонными выплатами, требуемой доходностью и сроком погашения 1.Цена облигации Рп (или PV) и требуемая доходность k (тре 2. Цена и купонные выплаты находятся в линейной зависимос- контной ставки k (т е. гг = &), то Р0 = РУ = М„, (то есть цена облигации равна ее номинальной стоимости). Действительно, воспользуемся формулой (2 40), вместо гс подставив k. Получаем

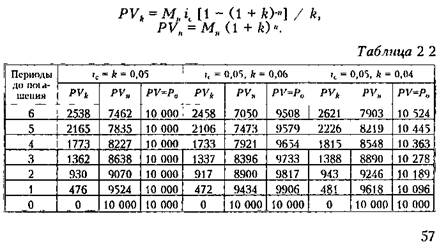

Аналогично не трудно показать, что если купонная ставка гс выше требуемой доходности k, то цена облигации превосходит ее номинальную стоимость. В этом случае владелец облигации может продать ее и получить премию по отношению к номиналу В случае же, если купонная ставка it ниже требуемой доходности k, то текущая стоимость облигации будет меньше номинала, то есть инвестор, продавая облигацию, делает это с дисконтом по отношению к номиналу. Так, в рассматриваемом примере 2.11 при годовой купонной ставке 10 %, годовой ставке дисконта 12 % и двухразовых купонных выплатах в году облигация номиналом 10 тыс. р. может быть приобретена за 9508 р. и дисконт составит 492 р. 3. Цена облигации зависит от срока, оставшегося до ее погашения Причем, как и в предыдущем случае, эта зависимость определяется соотношением купонной ставки и требуемой доходности. Кроме ситуации, когда гс = k. Тогда цена облигации, независимо от срока ее погашения, равняется номинальной стоимости Если же гс < /е, то цена облигации постепенно повышается по мере приближения срока погашения. Если же it > k, то цена возрастает. ПРИМЕР 2.12. Рассчитать цену погашения в каждом периоде для облигации из примера 2.10, когда дисконтная годовая ставка равна а) 80 %; 6) 8%; с) 12%. Для расчетов воспользуемся формулой (2.40) и результат представим в табл. 2.2

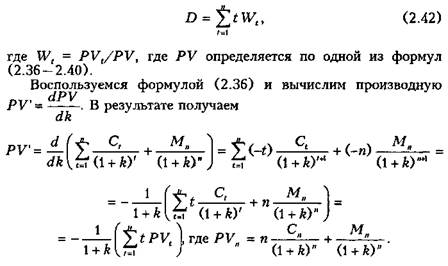

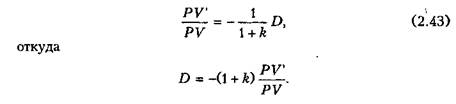

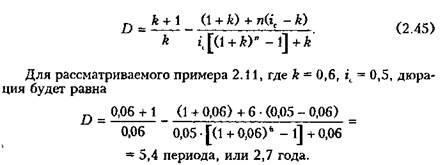

Перейдем к вычислению дюрации облигации. Напомним, что дгорация последовательности денежных потоков D — это средневзвешенное значение сроков денежных потоков, то есть

Разделим левую и правую части данного выражения на PV, в результате получаем

Учитывая, что выражение в круглых скобках есть ни что иное как дюрация D, в результате получаем

Воспользовавшись соотношением (2.40), находим, что

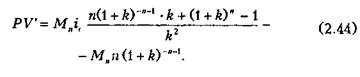

Подставив в формулу (2.43) выражения (2.44) и (2.40) и выполнив преобразования, получаем

Это число — 2,7 года — говорит о том, что, вложив средства в банк, мы получим ту же сумму дохода, что и от облигации, вместо 3-х лет за 2,7 года, если заплатим за облигацию по номиналу. Оценка финансовой эффективности владения облигацией того или другого займа — важный фактор при выборе инвестором объекта капиталовложения. Таким фактором и является доходность облигации. В общем случае доходность представляется относительным показателем и воплощает величину дохода, приходящуюся на единицу затрат. Существует несколько видов категорий доходности. Наиболее часто встречаются: — номинальная, или купонная доходность; — действительная (текущая) доходность; — конечная доходность или доходность к погашению. сительную величину ежегодного суммарного дохода, получаемого от облигации в виде купонных выплат по отношению к номинальной стоимости облигации:)

где гс, — купонная ставка, выраженная в долях (для получения выражения в процентах необходимо умножить га на 100); СГ — годовой купонный доход. f Номинальная доходность позволяет оценить ежегодную сумму, которую получает инвестор в виде процента по облигациям. Если годовая купонная ставка равна 10 %, то ежегодные купонные выплаты будут составлять 0,1 номинальной стоимости, то есть 0,1 Мп. Следующей важной характеристикой является текущая, или действительная доходность, которая характеризует годовые (текущие) поступления по облигациям относительно рыночной стоимости облигации) Обозначим через Рр рыночную или курсовую стоимость облигации, то есть цену, по которой она приобретена. Тогда гс — текущая доходность — вычисляется по формуле

Текущая доходность, как и номинальная, является простейшей характеристикой облигации. Обе эти характеристики не являются показателем для выбора эффективного инвестирования средств в облигацию, к тому же они не учитывают еще один источник доходов — изменение стоимости облигации за период владения ею. Показателем, учитывающим оба вида доходов (купонных и курсовых), является конечная доходность re, которая вычисляется по формуле

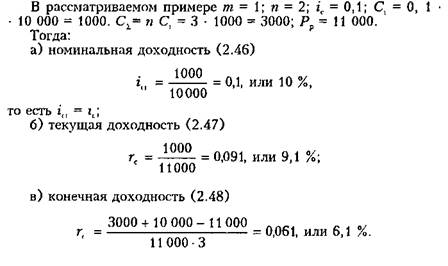

где Cz — совокупный купонный доход за срок владения облигацией; п — число лет, в течение которых инвестор владел облигацией. ПРИМЕР 2.13. Инвестор приобрел за 11 тыс. р. облигацию, номинальная стоимость которой 10 тыс. р. Купонная ставка равна 10 % годовых, причем проценты выплачиваются один раз в конце года. Срок погашения облигации наступит через три года. Требуется вычислить все виды доходности.

Существуют еще два важных фактора, оказывающих влияние на доходность облигаций, это налоги и инфляция. Определим конечную доходность с учетом налогообложения, которую обозначим через гг

Таким образом, реальная доходность на каждый рубль, вложенный в данную облигацию, составляет всего 4,7 %. А если еще имеет место инфляция, уровень которой выше 4,7 %, то инвесторы, приобретая данную облигацию, рискуют понести убытки. Поэтому в условиях инфляции инвесторы избегают вложения в долгосрочные облигации, хотя именно такие облигации наиболее интересны для эмитентов. Оценивая реальную доходность, инвестор должен учитывать и налоги, и темпы инфляции. Именно эти показатели доходности следует сравнивать, выбирая наиболее эффективные для инвестирования проекты. Рассмотрим оценку эффективности бсскупопных облигаций, то есть облигаций, которые не имеют купонных платежей Цена такой облигации определяется на основании выражения (2.37), то есть

Здесь k представляет собой норму прибыли бескупонной (дисконтной) облигации. На основании (2.51) находим

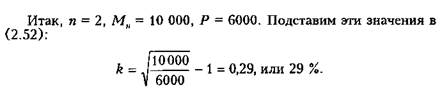

ПРИМЕР 2.14. Бескупонная облигация с номинальной ценой 10 тыс. р., выпущенная сроком на 2 года, куплена за 6 тыс р Требуется определить норму прибыли этой облигации.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|