|

|

Нормативные документы регламентирующие эмиссионную деятельность коммерческого банка12 Эмиссионные операции банка – это деятельность по выпуску банком собственных ценных бумаг. Банк, осуществляющий выпуск ценных бумаг, является эмитентом. Правовой основой эмиссионной деятельности являются Гражданский кодекс РФ, Закон РФ «О рынке ценных бумаг» от 22 апреля 1996г., Закон «О банках и банковской деятельности» от 2 декабря 1990г. (с изменениями и дополнениями от 24 июня 1992г., Закон РФ «Об акционерных обществах» от 26 декабря 1995г., Инструкция N8 «О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории Российской Федерации» от 17 сентября 1996г. (с изменениями и дополнениями от 8 августа 1997г.). Режим эмиссионных операций банка определяется также антимонопольным законодательством и нормативными актами по ценным бумагам в той части, в какой они содержат нормы, распространяющиеся на банки. Эмиссия ценных бумаг банками имеет следующие цели: - привлечение дополнительных денежных ресурсов для размещения их в активы банка, оптимизация структуры привлеченных денежных средств; - оформление организационно-правового статуса банка в качестве акционерного общества и формирование системы контроля - через владение акциями, участие банка в органах управления; - предоставление дополнительных услуг клиентам на основе выпуска обращающихся фондовых инструментов, расширяя возможности инвестирования в сравнении с традиционными расчетно-депозитарными операциями; - содействие снижению неплатежей в хозяйстве на основе организации вексельных взаиморасчетов. К основным принципам эмиссии ценных бумаг относят: - соответствие интересам инвесторов – клиентов банка по риску, доходности и ликвидности; - соответствие интересам банка по объемам и срокам привлекаемых ресурсов, их цене по сравнению с другими видами денежных обязательств, по условиям налогообложения, затратам на размещение, рискам, которые несет банк, и т.д.; - связь с активами в форме ценных бумаг (контроль маржи между доходов от инвестиций в фондовые ценности и расходами на выплату дивидендов и процентов); - конструирование ценных бумаг как финансовых продуктов, новых товаров, сочетающих стандартность с финансовыми инновациями, модифицируемостью, индивидуальными качествами; - плановый характер эмиссии. Коммерческий банк может эмитировать акции, облигации, а также выпускать инструменты денежного рынка – депозитные и сберегательные сертификаты, векселя Ценные бумаги. Если на основе эмиссии акций и облигаций формируется собственный и заемный капитал банка, то выпуск сертификатов и векселей можно рассматривать как привлечение управляемых депозитов, или безотзывных вкладов. Различие между заемными и привлеченными средствами коммерческих банков выражается в месте и статусе разных видов ценных бумаг на финансовом рынке. Облигации представляют собой инструмент долгосрочного капитала, а сертификаты и векселя – инструменты рынка краткосрочного и среднесрочного капитала, то есть денежного рынка. Право эмиссии собственных акций и облигаций имеет коммерческий банк, образованный как акционерное общество, и это право обусловлено его формой собственности. Векселя может выпускать любой коммерческий банк по истечению двух лет деятельности. Все выпуски ценных бумаг банков, как кредитных организаций, независимо от величины выпуска и количества инвесторов, подлежат государственной регистрации в регистрирующем органе – Департаменте контроля за деятельностью кредитных организаций на финансовых рынках Банка России или в территориальных учреждениях Банка России. Процедура эмиссии, включает в себя следующие этапы: принятие эмитентом решения о выпуске эмиссионных ценных бумаг, регистрация выпуска эмиссионных ценных бумаг; для документарной формы выпуска – изготовление сертификатов ценных бумаг; размещение эмиссионных ценных бумаг; регистрация отчета об итогах выпуска эмиссионных ценных бумаг. Одновременный выпуск банком акций и облигаций запрещается. При регистрации выпуска акций и облигации, банк-эмитент уплачивает налог на операции с ценными бумагами в размере 0,8% номинального объема выпуска. Среди акций банков наибольшее распространение имеют обыкновенные акции. Привилегированные акции выпускаются реже, объем их эмиссии ограничен 25% уставного фонда банка. Коммерческие банки могут выпускать следующие виды ценных бумаг: акции, опционы, собственные долговые обязательства: облигации, сертификаты, векселя. Порядок выпуска коммерческими банками акций, облигаций и опционов регламентируется соответствующими законодательными и нормативными актами, в частности Инструкцией Банка России от 10 марта 2006г. №128 и «О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории Российской Федерации». Коммерческие банки выпускают акции с целью формирования собственного капитала в виде уставного капитала, если они создаются в форме акционерного общества. В последующем при увеличении уставного капитала. Банком России установлены единые процедуры регистрации и выпуска ценных бумаг кредитными организациями. Эти процедуры предусматривают, во-первых, государственную регистрацию всех выпусков ценных бумаг, независимо от величины выпуска и количества инвесторов; во-вторых, регистрацию выпусков ценных бумаг в Департаменте лицензирования деятельности и финансового оздоровления кредитных организаций Банка России или в территориальных учреждениях Банка России. Процедура эмиссии ценных бумаг включает следующие этапы: - принятие решения о размещении ценных бумаг; - утверждение решения о выпуске ценных бумаг; - государственную регистрацию выпуска ценных бумаг; - государственную регистрацию отчета об итогах выпуска ценных бумаг. Все акции банка, независимо от порядкового номера и времени выпуска, должны иметь одинаковую номинальную стоимость. Это требование распространяется и на привилегированные акции, если уставными документами банка эти акции наделяются правом голоса. Первый выпуск акций банка должен полностью состоять из обыкновенных именных акций. Выпуск привилегированных акций в этом случае не допускается. Для увеличения уставного капитала, акционерный банк может выпускать акции только после полной оплаты акционерами всех ранее выпущенных банком акций. Процедура выпуска банком акций различается в зависимости от того, сопровождается ли регистрация выпуска ценных бумаг регистрацией проспекта эмиссии. Если регистрация выпуска ценных бумаг банка проводится без регистрации проспекта эмиссии, то процедура выпуска будет включать следующие этапы: - принятие эмитентом решения о выпуске; - регистрация выпуска ценных бумаг; - регистрация ценных бумаг; - регистрация итогов выпуска. Если регистрация выпуска ценных бумаг банка сопровождается регистрацией проспекта эмиссии, то процедура выпуска будет включать следующие этапы: - принятие эмитентом решения о выпуске; - подготовка проспекта эмиссии; - регистрация выпуска ценных бумаг и проспекта эмиссии; - издание проспекта эмиссии и публикация сообщения в средствах массовой информации о выпуске ценных бумаг; - реализация ценных бумаг; - регистрация итогов выпуска; - публикация итогов выпуска. Решение о выпуске ценных бумаг принимает орган управления банка, который имеет соответствующие полномочия согласно действующему законодательству и уставным документам банка. Собрание акционеров банка, может уполномочить совет директоров банка, в промежутке между годовыми собраниями акционеров, принимать решения об установлении периодов осуществления выпусков акций и об их объемах с установлением максимального прироста уставного капитала. Проспект эмиссии готовится правлением банка, подписывается председателем правления, главным бухгалтером, сшивается, его страницы нумеруются, прошнуровываются и скрепляются печатью банка. Проспект должен быть заверен независимой аудиторской фирмой при выпуске акций, связанном с увеличением уставного капитала банка. В случае публичного размещения и публичного обращения ценных бумаг проспект эмиссии должен быть подписан финансовым консультантам на рынке ценных бумаг, подтверждающим таким образом достоверность и полноту информации, приведенной в проспекте. Банк России может отказать в регистрации выпуска ценных бумаг в случаях: - нарушения банком-эмитентом действующего законодательства Российской Федерации о ценных бумагах и порядка составления и оформления регистрационных документов на выпуск ценных бумаг; - неполного представления регистрационных документов; - наличия в регистрационных документах недостоверной информации либо информации, позволяющей сделать вывод о несоответствии условий выпуска акций действующему законодательству, банковским правилам и Инструкции; - невыполнения банком экономических нормативов данным квартальной отчетности на дату, предшествовавшую выпуску ценных бумаг. Банк, выпускающий акции, должен быть безубыточным в течение последних трех завершенных финансовых лет либо с момента образования, если этот срок менее трех лет. Для вновь созданных банков предусматривается, что при их работе меньше финансового года и наличии убытков за этот период выпуск акций возможен только при условии представления банком соответствующих расчетов и гарантий, подтверждающих, что по итогам полного финансового года банк будет иметь прибыль. Кроме прочего, от банков-эмитентов требуется, чтобы они не подвергались санкциям со стороны государственных органов. Банки-эмитенты не должны иметь просроченной задолженности по уплате налогов и кредитам на момент составления проспекта эмиссии, дебетового сальдо по корреспондентскому счету, открытому в Банке России, включая корреспондентские субсчета своих филиалов. Отказ в регистрации ценных бумаг по иным основаниям не допускается. При регистрации выпуска акций им присваивается государственный регистрационный номер. Если банк одновременно выпускает несколько видов акций, то на них оформляется единый комплект регистрационных документов, но каждый из видов акций получает свой порядковый номер по исчислению банка-эмитента и отдельный государственный регистрационный номер. Если банк при повторном выпуске акций предусматривает параметры, аналогичные параметрам ранее выпущенных видов акций, то за акциями нового выпуска сохраняется государственный регистрационный номер, присвоенный акциям аналогичного ему предшествующего выпуска. После регистрации проспекта банк-эмитент публикует зарегистрированный проспект эмиссии ценных бумаг отдельной брошюрой в достаточном для информации потенциальных покупателей количестве, если акции реализуются по открытой подписке. При закрытой подписке на акции проспект не публикуется. Одновременно банк публикует в средствах массовой информации сообщение о предстоящей продаже акций, указав в нем вид выпускаемых акций, объем и цену реализации, сроки начала и завершения продажи; места, где покупатели могут ознакомиться с содержанием проспекта и приобрести акции. При аннулировании государственной регистрации выпуска акций банк-эмитент возвращает покупателям полученные от них денежные средства и материальные активы. После регистрации отчета об итогах выпуска банк-эмитент публикует итоги выпуска в печатном органе, где предварительно было опубликовано сообщение о выпуске. Банки, осуществляющие выпуск акций, представляют территориальным управлениям Банка России ежегодные отчеты по установленной форме. С целью привлечения дополнительных денежных средств, для осуществления активных операций коммерческие банки могут выпускать облигации.Обязательным условием выпуска облигаций, является полная оплата всех выпущенных банком акции или полная оплата участниками своих долей в уставном капитале банка. Действующими законодательными и нормативными актами запрещается одновременный выпуск акций и облигаций. Наряду с этим установлено, что выпуск облигаций допускается банками не ранее третьего года их существования, и при условии надлежащего утверждения к этому времени двух годовых балансов. Банки могут выпускать облигации ранее установленного срока только при наличии обеспечения, предоставленного третьими лицами. Объем выпускаемых акций не может превышать сумму уставного капитала банка. Облигациями с обеспечением признаются такие облигации кредитной организации, исполнение обязательств по которым обеспечивается залогом, поручительством, банковской гарантией, государственной или муниципальной гарантией. Предметом залога по облигациям банка с залоговым обеспечением, могут быть только ценные бумаги и недвижимое имущество. Государственная, и муниципальные гарантии по облигациям, предоставляются в соответствии с бюджетным законодательством Российской Федерации и законодательством Российской Федерации о государственных (муниципальных) ценных бумагах. Выпуски облигаций кредитных организаций на сумму 200 млн. руб. и выше регистрируются в Департаменте лицензирования деятельности и финансового оздоровления кредитных организаций Банка России, при меньших объемах – в территориальном учреждении Банка России. Банк-эмитент размещает облигации по решению совета директоров совета, если иное не предусмотрено уставом этой организации. Регистрационные документы, на выпуск облигаций, должны быть представлены банком в территориальные управления, либо в Департамент лицензирования и финансового оздоровления кредитных организаций Банка России, в месячный срок, момента решения о таком выпуске. После регистрации и публикации проспекта эмиссии, банк-эмитент имеет право приступить к реализации выпускаемых облигаций, которая осуществляется на основании договоров, заключаемых с покупателями на оговоренное число облигаций. Банк-эмитент, может пользоваться услугами посредников, действующих на основании специальных договоров комиссии или поручения с банком-эмитентом. Облигации должны быть реализованы в срок, установленный решением о выпуске ценных бумаг, но не позднее, чем через год после регистрации их выпуска. К другим ценным бумагам, эмитируемым коммерческими банками, относятся депозитные и сберегательные сертификаты. Порядок их выпуска и обращения был установлен письмом Банка России от 10 февраля 1992 г. №14-3-20 «О депозитных и сберегательных сертификатах банков» (в редакции указаний ЦБ РФ от 31 августа 1998 г. №333-У, от 29 сентября 2000 г. №857-У). Депозитный или сберегательный сертификаты – это письменные свидетельства банка-эмитента, о вкладе денежных средств, удостоверяющие право вкладчика или его правопреемника на получение по истечении установленного срока суммы депозита и процентов по нему. Право выпуска сберегательных сертификатов предоставляется коммерческим банкам: - при условии осуществления ими банковской деятельности не менее двух лет; публикации годовой отчетности, подтвержденной аудиторской фирмой; соблюдения банковского законодательства и нормативных актов Банка России, в том числе директивных экономических нормативов; - при наличии законодательно создаваемого резервного фонда в размере не менее 15% от фактически оплаченной суммы уставного капитала; выполнения обязательных резервных требований. Коммерческие банки, имеют право приступить к выпуску сертификатов, только после утверждения условий выпуска, и обращения главными территориальными России. Условиями должны предусматриваться полный порядок выпуска и обращения сертификатов, описание внешнего вида и образец сертификата и их внесение в Реестр условий выпуска и обращения сберегательных и депозитных сертификатов кредитных организаций. Банк России может запретить, либо признать выпуск недействительным, с возвратом всех собранных от выпуска сертификатов средств вкладчикам, а также потребовать досрочной оплаты сертификатов в случаях, если: - условия выпуска не соответствуют действующему законодательству, нормативным актам Банка России; - банком несвоевременно представлены документы для регистрации условий выпуска и внесения их в Реестр условий выпуска и обращения сберегательных и депозитных сертификатов кредитных организаций; - существенно ухудшилось финансовое положение банка; территориальными учреждениями Банка России применены санкции в виде ограничения, запрета на проведение операций по привлечению денежных средств во вклады; - имела место реклама выпуска сертификатов до регистрации условий выпуска. Банки могут выпускать сертификаты в разовом порядке и сериями, именные и на предъявителя. Депозитные сертификаты, выпускаются для продажи только юридическим лицам, а сберегательные только физическим лицам. Максимальный срок обращения депозитных сертификатов – один год, сберегательных – три года. Депозитный и сберегательный сертификаты – это виды доходной ценной бумаги, поэтому не могут служить расчетным или платежным средством за проданные товары или оказанные услуги. Имеются также ограничения по передаче таких сертификатов от одного владельца к другому. Выпускаемые банком сертификаты, должны быть изготовлены типографским способом, отвечать требованиям, предъявляемым к подобного рода ценным бумагам. В российской практике широкое распространение получил выпуск собственных векселей, что позволяет банкам увеличивать объем привлеченных средств, а их клиентам получать универсальное платежное средство. Вексель - ценная бумага, удостоверяющая безусловное денежное долговое одностороннее обязательство векселедателя, уплатить при наступлении срока, определенную сумму денежных средств векселедержателю. Выпуск векселей регламентируется Гражданским кодексом Российской Федерации, Федеральным законом от 11 марта 1997 г. №48_ФЗ «О переводном и простом векселе» и нормативными актами Банка России. Банковские векселя, имеют ряд несомненных достоинств: - отсутствие обязательной регистрации правил и условий выпуска в Банке России; - выпуск сериями и в разовом порядке; - использование как средства платежа за товары и услуги физическими и юридическими лицами; - передача по индоссаменту без ограничений; - использование в качестве залога при получении кредита; - повышенная ликвидность, обеспеченная солидарной ответственностью индоссантов; - выпуск в национальной и иностранной валюте. Кредитные организации выпускают векселя до востребования и с указанием срока предъявления. Кроме того, существуют процентные, дисконтные и беспроцентные векселя. В соответствии с законодательством, банки могут выпускать, покупать, продавать и хранить платежные документы и ценные бумаги (чеки, векселя), осуществлять иные операции с ними как в рублях, так и в иностранной валюте. Действующее российское вексельное законодательство, не предусматривает для случаев выпуска векселей банками каких-либо особых правил или исключений. Законодательство по ценным бумагам этого вопроса, также не затрагивает. Поэтому, правовой режим выпуска и обращения банковских векселей, аналогичен режиму всех векселей, и устанавливается Положением о переводном и простом векселе (1937 г.) Эмиссия векселей не связывается ни с оплатой уставного капитала банка, ни с его финансовым положением, ни с отсутствием взысканий и санкций. Собственные векселя приравниваются к привлеченным средствам, они включаются в расчет собственных резервов. Существуют некоторые ограничения, относительно порядка размещения, и обращения банковских векселей (запрещается продажа последних физическим лицам; запрещается реклама банковских векселей, поскольку это есть форма долгового обязательства). В настоящее время, от коммерческих банков не требуется регистрации выпуска векселей или утверждения условий их выпуска. Действующие правила предполагают только извещение Главного территориального управления ЦБ РФ о выпуске банком векселей. В то же время, действующее вексельное законодательство допускает для эмитентов возможность самостоятельно устанавливать правила выпуска и обращения своих векселей, не противоречащие этому законодательству, что делает векселя наиболее привлекательными для банков. Банки могут выпускать свои векселя, как сериями, так и в разовом порядке. Привлекательность единичного векселя в том, что условия его выпуска и обращения, можно определить с учетом интересов конкретного вкладчика. Серийному выпуску векселей банки отдают явное предпочтение, поскольку в этом случае обеспечивается привлечение большого количества инвесторов и значительного объема ресурсов. Банковский вексель – ордерная ценная бумага, и большинство банков сохраняют такую его сущность. Однако в ряде случаев, при наличие определенных оговорок, допустим выпуск как именных векселей (путем внесения в них слов «не приказу»), так и векселей на предъявителя (путем предъявления банковского или предъявительского индоссамента).

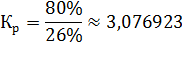

Задача Номинальная стоимость акции составляет 3000 ден. ед., дивиденд 80%. Ставка ссудного процента – 26%. Рассчитайте курс акции и рыночную стоимость. Решение. Номинальная стоимость акции – это стоимость акции, указанная в уставе акционерного общества, равная стоимости доли уставного капитала общества, оплата которой удостоверяется данной акцией. В период первичного размещения акция характеризуется эмиссионной ценой – это цена акции, по которой ее приобретает первый держатель. По существующему законодательству эмиссионная цена акций едина для всех первых покупателей, может превышать номинальную стоимость или быть равной ей. При учреждении акционерного общества оплата акций его учредителями производится по номинальной стоимости. При всех последующих выпусках оплата акций производится по рыночной цене. Рыночная цена – это цена, по которой акция продается и покупается на вторичном рынке. Она может устанавливаться на биржевом или внебиржевом рыке. В зарубежной практике распространен следующий способ расчета рыночной стоимости обыкновенных акций:

где

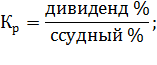

Н - номинал акции. Курс акции – отношение рыночной цены акции к ее номинальной стоимости. Курс акции может быть определен в результате сопоставления дивиденда, выраженного в процентах от номинальной стоимости, и ставки ссудного процента:

Если дивиденд выше ставки ссудного процента, то курс больше единицы, и акции продаются по цене выше номинальной и наоборот. Однако в отечественной практике данный метод не применим, поскольку ставки ссудного процента не сопоставимы с уровнем рентабельности большинства акционерных обществ и, как следствие, со ставками дивидендов. Таким образом можем определить рыночную стоимость акции:

Ответ: курс акции в данных условиях составляет приблизительно 3,077; а рыночная стоимость 9230,769 ден. ед.

Список литературы 1. "ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ" (ГК РФ) Часть 2 от 26.01.1996 N 14-ФЗ (принят ГД ФС РФ 22.12.1995) (действующая редакция от 31.12.2014) 2. ФЕДЕРАЛЬНЫЙ ЗАКОН "О РЫНКЕ ЦЕННЫХ БУМАГ" (О РЦБ) от 22.04.1996 N 39-ФЗ (принят ГД ФС РФ 20.03.1996) (действующая редакция от 21.07.2014) 3. Алексеев М. Ю. Рынок ценных бумаг; Финансы и статистика - ,2011. - 352 c. 4. Боровкова В. А. Рынок ценных бумаг; Книга по Требованию - Москва, 2012. - 336 c. 5. Галанов, В.А.; Басов, А.И. Рынок ценных бумаг; М.: Финансы и статистика - , 2012. - 352 c. 6. Кирьянов И. В. Рынок ценных бумаг и биржевое дело; Инфра-М - , 2013. - 264 c. 7. Косаренко Н. Н., Маренков Н. Л. Рынок ценных бумаг в России; Флинта - Москва, 2011. - 240 c. 8. Кузнецов Б. Т. Рынок ценных бумаг; Юнити-Дана - Москва, 2011. - 288 c. 9. Лялин В. А., Воробьев П. В. Рынок ценных бумаг; ТК Велби, Проспект - Москва, 2014. - 384 c. 10. Мишарев, А.А. Рынок ценных бумаг; СПб: Питер - Москва, 2012. - 256 c. 11. Рексин А. В., Сароян Р. Р. Рынок ценных бумаг; МГИУ - Москва, 2013. - 120 c. 12. Селищев А. С. Рынок ценных бумаг: учебник для бакалавров - Юрайт - Москва, 2012. - 432 c.

12 Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|

- рыночная цена акции;

- рыночная цена акции; - курс акции;

- курс акции;