|

|

Программа самоокупаемости (безубыточности) продукции12 Расчёт производится на основе следующих исходных данных. Таблица 1

Таблица 2

СПИ – условно переменные затраты на единицу продукции, ПОИ – суммарные условно постоянные издержки. ПОИ не изменяются в течение определенного промежутка времени на планируемый объем продукции, не взирая на изменение объема, но на единицу продукции каждого вида они изменяются. Таблица 3 Удельная норма расхода ресурсов

2.1 Расчёт плана продаж и программы безубыточности Расчет расчета прогнозного плана продаж представлен в табл.4 Таблица 4 План продаж по годам

ОР – объем реализации в натуральных показателях; ВР – выручка (тыс.руб.) Примечание 1 Цена за единицу продукции берется из исходных данных по табл.1, учитывая НДС (18%). В последующие годы учитываются темпы инфляции в размере 7% от цены предыдущего года (без НДС), увеличивающая цену последующего года, в которую затем включается НДС. Объем реализации в натуральных показателях берется из табл. 1 (плановое значение), в последующие годы объем реализации увеличивается ежегодно на 5% от величины предыдущего года. Выручка от реализации (в тыс. руб.) определяется как приведение цены на единицу продукции каждого года (Ц) на объем реализации (ОР) соответствующего года. Изделие Е

ВР1=1,93520тыс.руб.*5000шт=9676,000 тыс.руб. ВР2=2,07066тыс.руб.*5250шт=10870,986тыс.руб. ВР3=2,21561тыс.руб.*5513шт.=12213,553тыс.руб. ВР4=2,37070тыс.руб.*5788шт.=13721,927тыс.руб. ВР5=2,53665тыс.руб.*6078шт.=15420,295тыс.руб. Изделие Т

ВР1=3,05620 тыс.руб.*700 шт =2139,340 тыс.руб. ВР2=3,27013 тыс.руб.*735 шт =2403,548 тыс.руб. ВР3=3,49904 тыс.руб.*772 шт =2700,387 тыс.руб. ВР4=3,74398 тыс.руб.*810 шт =3033,884 тыс.руб. ВР5=4,00605 тыс.руб.*851 шт =3413,155 тыс.руб. Изделие В

ВР1=2,63140 тыс.руб.*1200 шт =3157,680 тыс.руб. ВР2=2,81560 тыс.руб.*1260 шт =3547,653 тыс.руб. ВР3=3,01269 тыс.руб.*1323 шт =3985,789 тыс.руб. ВР4=3,22358 тыс.руб.*1389 шт =4478,034 тыс.руб. ВР5=3,44923 тыс.руб.*1459 шт =5035,876 тыс.руб. Проведённые расчёты показывают, что объём производства в натуральном выражении увеличился: для изделия Е – на 1078 шт., изделия Т – на 151 шт., изделия В – на 259 шт. Также, учитывая и рост цен, который составил для изделия Е – 601,45 руб., для изделия Т – 949,85 руб., для изделия В – 817,83 руб., и увеличение объема реализации с годами, наблюдается ежегодный рост выручки от реализации изделий, который составляет соответственно 5740,584 тыс.руб., 1269,229 тыс.руб. и 1873,391 тыс.руб. соответственно. Теперь следует сделать расчет переменных издержек, который приведен в таблл.5. СПИ – это средние условно переменные издержки на единицу продукции (руб.), которые включают в себя следующие пункты: - стоимость материалов, энергии, топлива всех видов; - основную заработную плату; - дополнительную заработную плату; - отчисления на социальное страхование производственных рабочих; ПИ - переменные издержки, тыс.руб. Они изменяются в зависимости от изменения объема продукции на плановый объем, но на одну единицу продукции они остаются неизменными. ПИi=СПИi*ОРi

Таблица 5 Прогноз переменных издержек

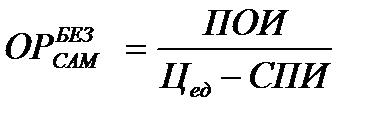

Из таблицы видно, что СПИ на протяжении 5 лет по всем изделиям остаются неизменными, т.к. они не зависят от объема производства. Что касается ПИ, то тут по каждому изделию наблюдается увеличение данного вида издержек, что обусловлено ежегодным увеличением объема производства (табл.4), увеличение ПИ для изделия Е составило 1349,829 тыс.руб., для изделия Т – 170,696 тыс.руб. и для изделия В – 360,2 тыс.руб. Программа самоокупаемости (безубыточности) продукции Программа самоокупаемости – это минимальный объем продукции, который необходимо изготовить и продать, чтобы покрыть все издержки (затраты=выручка). Рассчитаем программу самоокупаемости на 1-ый и 5-ый годы по каждому виду изделия по следующей формуле: где ПОИ – суммарные условно постоянные издержки; Цед – цена за единицу изделия; СПИ – условно переменные затраты на единицу продукции. Изделие Е: 1-ый год: 5-ый год:

Из графика программы самоокупаемости видно, что для изделия Е выручка на 5-ом году по сравнению с 1-ым увеличивается на 5744,295 тыс. руб., что свидетельствует об увеличении прибыли почти в 2 раза на пятом году по сравнению с 1 годом. Суммарные переменные издержки – на 1349,829 тыс. руб., а программа самоокупаемости изменяется с 2298 изделий на 1-ом году до 1223 изделий на 5-ом. Изделие Т: 1-ый год: 5-ый год:

Из графика программы самоокупаемости видно, что для изделия Т выручка на 5-ом году по сравнению с 1-ым увеличивается на 1273,815 тыс. руб., суммарные переменные издержки – на 170,696 тыс. руб., а программа самоокупаемости изменяется с 372 изделий на 1-ом году до 249 изделий на 5-ом. Изделие В: 1-ый год:

5-ый год:

Из графика программы самоокупаемости видно, что для изделия В выручка на 5-ом году по сравнению с 1-ым увеличивается на 1878,196 тыс. руб., суммарные переменные издержки – на 359,58 тыс. руб., а программа самоокупаемости изменяется с 477 изделий на 1-ом году до 288 изделий на 5-ом. Порог рентабельности – выраженная в денежной форме программа самоокупаемости (безубыточности), т.е. это минимальная сумма, которая должна быть вложена в производство и реализацию продукции, равной программе самоокупаемости. Расчет порога рентабельности производим по следующей формуле: Порог рентабельности = Цена за 1 ед. прод. * ОРсам где ОРсам – объем производства при программе самоокупаемости Величина порога рентабельности должна компенсироваться выручкой, полученной от производства и реализации программы самоокупаемости. Расчет запаса финансовой прочности (З.Ф.П.) проводим по формуле: З.Ф.П. = ВР – Порог рентабельности Запас финансовой прочности показывает, на сколько можно сократить реализацию (производство) продукции, не неся при этом убытков. Расчет этого показателя позволяет оценить возможности дополнительного снижения выручки от реализации продукции в границах точки безубыточности. Расчет показателя маржа безопасности (М.Б.) проводится по следующей формуле: М.Б. = ОРплан - ОРсам где ОРплан – объем реализации (плановый показатель) Маржа безопасности показывает, насколько может сократиться объем реализации прежде, чем компания понесет убытки. Таблица 6

12 Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|

,

,