|

|

Нормирование и показатели использования оборотных средств.ТЕМА 4. ОБОРОТНЫЕ СРЕДСТВА И НЕМАТЕРИАЛЬНЫЕ АКТИВЫ ПРЕДПРИЯТИЯ.

Сущность и структура оборотных средств. Нормирование и показатели использования оборотных средств. Кругооборот и оборачиваемость оборотных средств. Нематериальные активы.

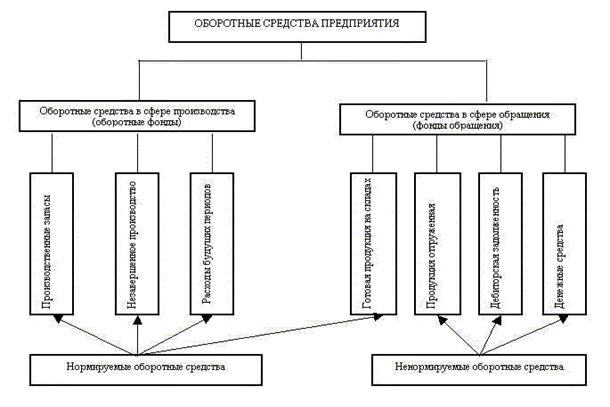

Оборотные средства (оборотный капитал) и эффективность их использования. В процессе производства необходимы не только здания и оборудование. Для процесса производства нужны также сырье и материалы, запасные части и полуфабрикаты, а, также прочие ресурсы, которые включаются в состав оборотных средств. Оборотные средства, наряду с основными средствами, являются важнейшим производственным ресурсом. Оборотные средства - это денежная оценка средств, вложенных в сырье, топливо, незавершенное производство, готовую, но еще не реализованную продукцию, а также денежные средства, необходимые для обслуживания процесса обращения. Они необходимы для создания производственных запасов на складах и в производстве, расчетов с поставщиками, бюджетом, выплаты заработной платы и др. На начало 2011 г. их объем составил примерно 54 трлн. руб. (40% от основных средств). Характерной особенностью оборотных средств является высокая скорость их оборота. Функциональная роль оборотных средств в процессе производства в корне отличается от роли основных средств. Оборотные средства обеспечивают непрерывность процесса производства. Оборотные средства по экономическому содержанию (по сферам оборота) делятся на оборотные фонды (оборотные средства в сфере производства) и фонды обращения (оборотные средства в сфере обращения). Оборотные фонды – часть оборотных средств, вещественные элементы которых полностью расходуются (потребляются) в каждом производственном цикле, утрачивая свою натуральную форму, а их ценность переносится на изготавливаемый продукт полностью. Оборотные фонды состоят из предметов труда, а также средства труда со сроком службы не более 12 мес. Фонды обращения – это часть оборотных средств предприятия, находящихся в сфере обращения. Сюда относятся: готовая продукция на складах; товары отгруженные и в пути; дебиторская задолженность; денежные средства в кассе предприятия и на счетах в банке. Под составом оборотных средств следует понимать совокупность образующих их элементов (рис. 1):

Рис. 1. Состав оборотных средств В состав оборотных фондов входят три элемента: производственные запасы,незавершенное производство и полуфабрикаты собственного изготовления, расходы будущих периодов. 1. Производственные запасы - это предметы труда, подготовленные для запуска в производственный процесс. Они включают: сырье, материалы основные и вспомогательные, покупные полуфабрикаты и комплектующие изделия, тару и тарные материалы, топливо, горючее, запасные части для ремонта основных фондов. Сырье является продукцией добывающих отраслей. Материалы представляют собой продукцию, уже прошедшую определенную обработку. Материалы подразделяются на основные и вспомогательные. Основные – это материалы, которые непосредственно входят в состав изготовляемого продукта (металл, ткани). Вспомогательные – это материалы, необходимые для обеспечения нормального производственного процесса. Сами они в состав готового продукта не входят (смазка, реагенты). Полуфабрикаты – продукты, законченные переработкой на одном переделе и передаваемые для обработки на другой передел. Полуфабрикаты могут быть собственные и покупные. Если полуфабрикаты не производятся на собственном предприятии, а покупаются у другого предприятия, они относятся к покупным и входят в состав производственных запасов. 2. Незавершенное производство и полуфабрикаты собственного изготовления- это предметы труда, вступившие в производственный процесс: все, что находится в процессе обработки или сборки, а также полуфабрикаты собственного производства, не прошедшие всех стадий (фаз, переделов) предусмотренных технологическим процессом на данном предприятии, а также изделия неукомплектованные, не прошедшие испытания и техническую приемку. 3. Расходы будущих периодов– это элементы оборотных фондов, включающие затраты осуществляемые в данном периоде на подготовку и освоение новой продукции, выпуск которой планируется в будущем периоде (затраты на конструирование и разработку новых технологий, зарплата организаторов нового производства и др.). Это расходы данного периода, подлежащие погашению выручкой последующих периодов. В состав фондов обращения включается четыре элемента: готовая продукция, товары в пути, дебиторская задолженность, денежные средства. 1. Готовая продукция - представляет собой полностью законченные готовые изделия или полуфабрикаты, поступившие на склад предприятия. 2. Товары в пути - это продукция, отправленная покупателям, но еще не оплаченная ими. 3. Дебиторская задолженность – долги фирме со стороны физических, юридических лиц или государства. 4. Денежные средства – это денежные средства, находящиеся в кассе предприятия, на расчетных счетах банков и в расчетах. По степени управляемости (по методу планирования) оборотные средства подразделяются нанормируемые и ненормируемые. Нормируемые оборотные средства- это те оборотные средства, которые обеспечивают непрерывность производства и способствуют эффективному использованию ресурсов. Это производственные запасы, расходы будущих периодов, незавершенное производство, готовая продукция на складе. Денежные средства, отгруженная продукция, дебиторская задолженность относятся к ненормируемым оборотным средствам. Отсутствие норм не означает, что размеры этих средств могут изменяться произвольно. Действующий порядок расчетов между предприятиями предусматривает систему санкций против роста неплатежей. По источникам образования (по способу формирования) оборотные средства делятся на собственные и заемные(привлеченные). Собственные оборотные средстваформируются за счет собственного капитала предприятия (уставный капитал, резервный капитал, накопленная прибыль и др.). В состав заемных оборотных средств входят банковские кредиты, а также кредиторская задолженность. Их предоставляют предприятию во временное пользование. Одна часть платная (кредиты и займы), другая бесплатная (кредиторская задолженность). По степени ликвидности. Ликвидность – это степень легкости, с которой актив может быть превращен в деньги. Здесь оборотные средства подразделяются на: 1. Абсолютно ликвидные (денежные средства в кассе и на счетах). 2. Быстрореализуемые (краткосрочные вложения, товары отгруженные, краткосрочная дебиторская задолженность, прочие оборотные активы). 3. Медленно реализуемые (оборотные фонды минус расходы будущих периодов). Оборотные средства можно также классифицировать по степени риска. 1. С минимальным риском вложений: денежные средства, краткосрочные вложения. 2. С малым риском вложений: дебиторская задолженность за вычетом сомнительной, производственные запасы за вычетом залежалых, остатки готовой продукции (без не пользующейся спросом). 3. Со средним риском вложений: незавершенное производство, расходы будущих периодов. 4. С высоким риском вложений: сомнительная дебиторская задолженность, залежалые производственные запасы, готовая продукция не пользующаяся спросом. Устойчивые пассивы – не снижаемый постоянный остаток кредиторской задолженности, состоящий из задолженности по заработной плате, платежей в бюджет, по отчислениям в социальные фонды и т.п. В различных странах между собственным и заемным капиталом используются различные соотношения (нормативы). В России применяют соотношение 50/50, в США – 60/40, а в Японии – 30/70.

Нормирование и показатели использования оборотных средств.

Эффективное использование оборотных средств во многом зависит от правильного определения потребности в них. Занижение величины оборотных средств, влечет за собой неустойчивость финансового положения, перебои в производственном процессе и снижение объемов производства и прибыли. Завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты для расширения производства. Потребность в оборотных средствах зависит от множества факто-ров: объемов производства и реализации; характера деятельности предприятия; длительности производства. Нормирование оборотных средств - это разработка экономически обоснованных размеров их величины в натуральном и денежном выражениях. Норма расхода (Нрасх., расходная норма)показывает величину физического расхода ресурса(R) на единицу продукции(Q). Нрасх.=R|Q. Различают показатели: - расхода материальных ресурсов ; - показатели уровня полезного использования материальных ресурсов. Основным показателем расхода материальных ресурсовявляется материалоемкость (М) – это фактический расход материальных ресурсов на единицу выпущенной продукции (или единицу потребительского эффекта) в натуральном или стоимостном измерении (металлоемкость, топливоемкость, энергоемкость и др.) М может быть измерена: 1.Удельным (средним) расходом материальных ресурсов на физическую единицу произведенной продукции (удельная материалоемкость). Рассчитывается отношением всего количества материальных ресурсов конкретного вида израсходованных в отчетном периоде на производство данной продукции (R) к числу годных единиц этой продукции (Q)

2. Расходом нескольких видов материальных ресурсов в стоимостном выражении на физическую единицу производимой продукции (руб. на 1т.,на 1 м 3, 1 м2 и т.д.)

Р – цена на единицу материальных ресурсов; n– число видов используемых материалов.

Показатели уровня полезного использования материальных ресурсов отражают условия использования материальных ресурсов. На предприятиях первичной переработки сырья применяются следующие показатели; - содержание полезного вещества в исходном сырье (железа в руде, сахара в свекле и др.); - степень использования полезного вещества, содержащегося в исходном сырье и процент потерь, возникающих в процессе переработки сырья; - конечный выход годной продукции, рассчитываемый делением объема годного продукта на объем исходного сырья и исчисляемый в процентах (результат следует умножить на 100). 20% меди из руды при плане 23%. Она может измеряться в разных физических единицах: тонна сырья/тонна продукции; кВт ч электроэнергии /тонна продукции; тонна сырья /штука продукции и т.п. (Например, 8,5 тонн молока стандартной жирности/тонна сметаны 30-процентной жирности; 1 вафельный стаканчик/1 порция фасованного мороженого и т.п.). Вместо норм расхода могут применяться обратные им величины - коэффициенты выхода продукции. Они показывают количество продукции, получаемой из единицы ресурса (сырья, полуфабриката, основного материала). Они выражаются в процентах или долях единицы. Например, в мясной промышленности нормативный выход продукции (полуфабрикатов) из свинины 1-й категории составляет: корейки – 10 %, грудинки – 15 %, вырезки - 0,7 % и т.д. Выход готовой продукции из основного сырья может составить более 100 % за счет вхождения в готовый продукт других материалов, воды (например, при изготовлении пельменей и вареных колбас из мяса, хлеба из муки). При определении оптимальной потребности в оборотных средствах рассчитывается сумма денежных средств, которая будет авансирована для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе. Для этого используется три метода: аналитический, коэффициентный и метод прямого счета. Сущность аналитического, или опытно-статистического метода (опытный) в лабораторных условиях состоит в том, что при анализе имеющихся товарно-материальных ценностей корректируются их фактические запасы и исключаются излишние и ненужные ценности. При коэффициентном методе (отчетно-статистическом) в норматив предшествующего периода вносятся поправки на планируемое изменение объемов производства и на ускорение оборачиваемости. Аналитический и коэффициентный методы могут применяться на тех предприятиях, которые функционируют больше года, сформировали производственную программу и организовали производственный процесс, имеют статистические данные за прошлые годы и не располагают достаточным количеством квалифицированных специалистов для более детальной работы в области планирования оборотных средств. Метод прямого счета (расчетно-аналитический) предусматривает расчет запасов по каждому элементу оборотных средств. Этот метод используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующего предприятия.

Зная норму расхода и объем выпуска продукции за определенный период можно рассчитать потребность в материале в сутки(Пмс) равна:

Где: Тп – продолжительность расчетного периода в днях. Нормы отходов и побочных продуктов устанавливаются в процентах либо от готовой продукции, либо от потребляемых материалов, сырья, энергии. Общий норматив оборотных средств (Ноб.с) определяется по формуле: Ноб.с = Нпр.з + Ннп + Нгп + Нрбп Где: Нпр.з – норматив производственных запасов. Он включает время на: подбор отдельных видов изделий и их комплектование в партии, упаковку и транспортировку до станции отправителя, погрузку. Ннп – норматив незавершенного производства Нгп – норматив запасов готовой продукции. Нрбп – норматив расходов будущих периодов. Как это «работает» покажем на примере расчета норматив производственных запасов(Нпр.з). Нпр.з. = Нтек. + Нстр. + Нтр., где Нтек. – текущий складской запас = Пм.с.*Ип *Рr(Ип - интервал между двумя очередными поставками материала); Нстр. – страховой (гарантийный запас)=50% Нтек.; Нтр. – транспортный запас=Пм.с.*Втр. (время транспортировки) *Pr. Пусть чистый вес сырка = 0,05кг., Нрасх. Молока=0,06кг. Выпускается 3 000 000 сырков в год. Поставки молока осуществляются 1 раз в неделю (Ип). Втр.=2 дня. Рмол. – 10 руб/литр. Тогда: Пм.с.= Нрасх.*Q/Тп.=0,06*3 000 000/360=500кг. молока в сутки. Нтек.= 500*7*10=35 000 руб. Нстр.= 35 000/2=17 500 руб. Нтр.= 500*2*10=10 000 руб. Нпр.з=35 000+17 500+10 000=62 500 руб.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|