|

|

Сущность и классификация инвестицийИнвестиции –любое имущество, включая денежные средства, ценные бумаги, оборудование и результаты интеллектуальной деятельности, принадлежащие инвестору на праве собственности или ином вещном праве, и имущественные права, вкладываемые в объекты инвестиционной деятельности в целях получения прибыли (дохода) и (или) достижения иного значимого результата. Таблица 7.1 – Классификация инвестиций

55 и 56. Инвестиционное бизнес-планирование Планирование, как основная функция управления, служит основой для принятия управленческих решений и представляет собой управленческую деятельность, которая предусматривает выработку целей и задач управления производством, а также определение путей реализации планов для достижения поставленных целей. Бизнес планирование является одним из самых главных механизмов и инструментов управления в организации, которое предопределяет и прогнозирует его эффективность в будущем. Бизнес-план же предполагает оценку собственной предпринимательской деятельности фирмы и целевую оценку конъюнктуры рынка, является программой действий предпринимателя, необходимым рабочим инструментом проектно-инвестиционных решений и внутрифирменного планирования, используемым во всех сферах предпринимательства – и для вновь создаваемых, и для действующих фирм. Инвестиционный проект. В экономической литературе часто происходит смешение понятий бизнес-план и инвестиционный проект. Обычно инвестиционный проект выступает как составная часть бизнес-плана и является необходимым условием для привлечения финансовых средств извне. После проведения всех необходимых расчетов, например, анализа доходов и расходов, выявления точки безубыточности и расчета себестоимости, составляется итоговый отчет по проекту, включающий в себя результирующие таблицы; интегральные показатели финансового состояния и эффективности инвестиций; графики, диаграммы, описательную часть.

Бизнес-план. Сегодня разрабатываются бизнес-планы инвестиционных проектов, текущие бизнес-планы и прогнозы развития организации на 1 год и 5 лет, бизнес-планы для получения кредита в банке, бизнес-планы финансового оздоровлении организации. Технико-экономическое обоснование. Технико-экономическое обоснование (ТЭО) отличается от бизнес-плана тем, что основное внимание уделяется: - производству; - технологическим решениям; Бизнес-план, как правило, разрабатывается в случаях обоснования: - возможности привлечения организацией инвестиций в основной капитал, долгосрочных кредитов, займов; - целесообразности оказания организации, реализующей проект, мер государственной поддержки. В иных случаях разработка бизнес-плана осуществляется по решению руководителя организации, реализующей проект, либо органа управления, в ведении которого находится (в состав которого входит) организация. Определение ЧДД Коэффициент дисконтирования в расчетном периоде (году) (dt) рассчитывается по формуле 17.1:

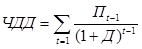

Чистый дисконтированный доход (далее – ЧДД)характеризует интегральный эффект от реализации проекта и определяется как величина, полученная дисконтированием (при постоянной ставке дисконтирования отдельно для каждого периода (года)) чистого потока наличности, накапливаемого в течение горизонта расчета проекта (17.3):

T – горизонт расчета. Как правило, горизонт расчета должен охватывать средневзвешенный нормативный срок службы основного технологического оборудования, планируемого к приобретению в рамках реализации проекта, а также период с момента первоначального вложения инвестиций по проекту до ввода проектируемого объекта в эксплуатацию. В случае, если срок возврата заемных средств равен либо превышает период от первоначального вложения инвестиций по проекту до окончания средневзвешенного нормативного срока службы основного технологического оборудования, планируемого к приобретению в рамках реализации проекта, горизонт расчета устанавливается на срок возврата заемных средств плюс 1 год. Допускается установление другого обоснованного горизонта расчета; - шаг отображения информации, представляемой в органы управления, принимать равным 1 году; - расчеты бизнес-плана по проекту, для реализации которого требуются средства в свободно конвертируемой валюте, приводятся в свободно конвертируемой валюте, в остальных случаях – в свободно конвертируемой валюте (как правило, в долларах США) или белорусских рублях (в текущих ценах без учета инфляции). При проведении расчетов в белорусских рублях, привлечении кредитов в белорусских рублях ставка дисконтирования применяется без учета прогнозируемой в Республике Беларусь инфляции.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|

где Д – ставка дисконтирования (норма дисконта); t – период (год) реализации проекта.

где Д – ставка дисконтирования (норма дисконта); t – период (год) реализации проекта. ,где

,где  – капитальные затраты (инвестиции) в момент времени t;

– капитальные затраты (инвестиции) в момент времени t;  – чистый доход в момент времени

– чистый доход в момент времени  .или (формула 17.4)

.или (формула 17.4) ,где Пt – чистый поток наличности за период (год) t = 1, 2, 3,..., T;

,где Пt – чистый поток наличности за период (год) t = 1, 2, 3,..., T;