|

|

Факторы снижения себестоимости продукцииВ условиях рыночной экономики роль и значение снижения себестоимости продукции резко возрастает, поскольку это позволяет: увеличить прибыль, остающуюся в распоряжении предприятия, а следовательно, создать возможности не только для простого, но и для расширенного воспроизводства улучшить материальное стимулирование работников, лучше решать социальные задачи улучшить финансовое состояние предприятия снизить цены на свою продукцию, тем самым повысить ее конкурентоспособность и увеличить долю на рынке сбыта в акционерных обществах увеличить выплаты дивидендов и повысить их ставки Снижение себестоимости зависит от целого ряда факторов, которые можно условно разделить на две группы: внутри- и внепроизводственные. К внутрипроизводственным относятся факторы, на которые предприятие может оказать воздействие в процессе управления; прежде всего, это применение передовой техники и технологии, улучшение организации производства и труда, мотивация высокопроизводительного труда и т. п. Внепроизводственными являются факторы, на которые предприятие не может оказать непосредственное влияние: цены на сырье, тарифы на топливо и электроэнергию, ставки налогов и отчислений, природные условия и т. д.

29 выручка от реализации продукции: состав, планирование Выручка от реализации продукции (работ, услуг) является важнейшей финансовой категорией. Она представляет собой сумму денежных средств, поступивших на счет предприятия за реализованную продукцию и оказанные услуги. Косвенные налоги не входят в состав выручки от реализации продукции и учитываются отдельно. Выручка от реализации продукции (работ, услуг) включает в себя денежные средства либо иное имущество в денежном выражении, полученные или подлежащие получению в результате реализации товаров, готовой продукции, работ, услуг по ценам, тарифам в соответствии с договорами.[1] При этом деятельность предприятия можно характеризовать по нескольким направлениям: выручка от основной деятельности, поступающая от реализации продукции (выполненных работ, оказанных услуг); выручка от инвестиционной деятельности, выраженная в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг; выручка от финансовой деятельности. Общая выручка складывается из выручки по этим трем направлениям. Однако основное значение в ней отдается выручке от основной деятельности, определяющей весь смысл существования предприятия.Выручка от реализации продукции за какой-либо период определяется по формуле: ВРпл = Ог.п.н. + ГП – Ог.п.к., где Ог.п.н.,Ог.п.к.– остатки готовой продукции на начало и конец периода; ГП– выпуск готовой продукции, предназначенной к реализации.

планирование объемов продаж и связанных с этим денежных поступлений является исходной точкой финансового планирования, его самой ответственной и наиболее сложной задачей. Решение этой задачи обусловлено необходимостью учета множества внешних и внутренних факторов, которые в той или иной степени влияют на объем реализации продукции предприятия. Расчет объемов продаж целесообразно начинать с наихудшего сценария развития бизнеса (варианта), когда возможны потеря части рынка из-за конкурентов, появление на рынке нового, более качественного продукта, недопоставки сырья, материалов, рост цен на топливо и т.п. Следующий вариант расчета должен быть сориентирован на максимальный объем продаж в условиях расширения рынка сбыта, устранения конкурентов, повышения качества продукции и т.п. Следующим вариантом расчета является такой сценарий развития событий, который дает наиболее вероятный объем продаж Данный вариант требует максимально объективной оценки как собственных возможностей предприятия, так и рыночного спроса. Поскольку не вся произведенная в том или ином периоде товарная продукция (ТП) реализуется, при планировании выручки от реализации учитываются также объемы переходящих остатков на начало (О1) и конец (О2) планового периода, в результате чего планируемый объем продаж (Вп) рассчитывается по следующей формуле: Вп = О1 + ТП - О2. К основным методам планирования выручки относят метод прямого счета, расчетный метод, метод, основанный на использовании порога рентабельности, и др. Метод прямого счета заключается в том, что по каждому изделию в отдельности подсчитывается объем реализации в отпускных ценах, а затем результаты складываются:

где Вп — выручка от продаж в планируемом периоде; Цi — цена единицы i-го вида продукции; n — всего видов продукции; Вi — объем реализации i-го вида продукции в натуральном выражении. Этот метод применяется при небольшом ассортименте выпускаемой продукции и в случае, когда имеются заказы потребителей на все виды продукции на плановый период, заключены договоры с потребителями, в которых указано количество поставляемой продукции и цена ее реализации. 32 распределение прибыли на предприятии: принципы и варианты Главное требование, которое предъявляется сегодня к системе распределения прибыли, остающейся на предприятии, заключается в том, что она должна обеспечить финансовыми ресурсами потребности расширенного воспроизводства на основе установления оптимального соотношения между средствами, направляемыми на потребление и накопление. При распределении прибыли, определении основных направлений ее использования прежде всего учитывается состояние конкурентной среды, которая может диктовать необходимость существенного расширения и обновления производственного потенциала предприятия. В соответствии с этим определяются масштабы отчислений от прибыли в фонды производственного развития, ресурсы которых предназначаются для финансирования капитальных вложений, увеличения оборотных средств, обеспечения научно-исследовательской деятельности, внедрения новых технологий, перехода на прогрессивные методы труда и т.п.

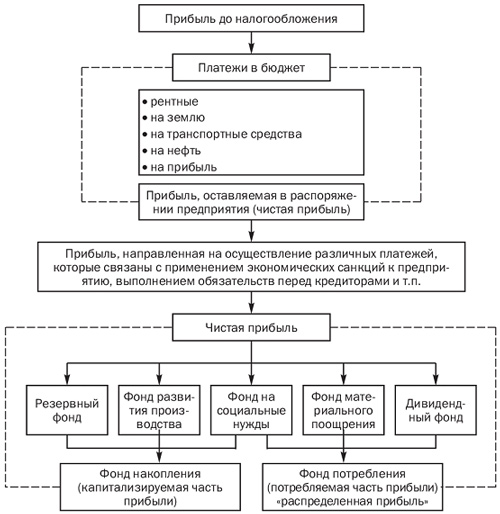

Распределение прибыли основывается на следующих принципах: выполнение обязательств перед государством; обеспечение материальной заинтересованности работников в достижении наивысших результатов при наименьших затратах; накопление собственного капитала, обеспечивающего процесс непрерывного развития бизнеса; выполнение обязательств перед учредителями, инвесторами, кредиторами и др. Прибыль полного товарищества распределяется между участниками в соответствии с учредительным договором, в котором определяются доли его участников. Порядок распределения прибыли зависит от того, на какой срок создано товарищество. Если товарищество создано на конкретный срок, в целях реализации определенного проекта, то чистая прибыль распределяется между участниками в соответствии с их долями в складочном капитале. Прибыль общества с ограниченной ответственностью облагается налогом и распределяется в общем порядке, установленном для юридических лиц. Чистая прибыль может распределяться на резервный фонд, который в соответствии с законом об обществах с ограниченной ответственностью рекомендуется формировать для своевременного выполнения обязательств перед учредителями, выходящими из их состава, а также делиться на две части — фонд накопления и фонд потребления. Фонд накопления включает те фонды, которые по решению учредителей идут на развитие предприятия, инвестиционные проекты. Фонд потребления может состоять из фонда социального развития, материального поощрения и той части, которая идет на выплату учредителям (она распределяется пропорционально их долям в уставном капитале). Наиболее сложным является порядок распределения прибыли акционерных обществ. Общие механизмы распределения прибыли и порядок выплаты дивидендов фиксируются в уставе общества. Для определения ставки дивидендов необходимо рассчитать потенциальный размер прибыли, которая может быть выплачена акционерам без ущерба для деятельности АО. Общий порядок распределения прибыли АО представлен на рис. 20.6. Политика АО в области распределения прибыли обычно вырабатывается советом директоров и подлежит утверждению на общем собрании акционеров. Порядок распределения прибыли на казенных предприятиях регулируется Типовым уставом казенною завода (фабрики, хозяйства) и Порядком планирования и финансирования деятельности казенных заводов, утвержденными Правительством РФ.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|