|

|

Кадры, производительность трудаОсновной капитал предприятия Задача 1 (а) Определить на начало планируемого года первоначальную, восстановительную и остаточную стоимость станка.

Исходные данные:

Алгоритм решения: 1. Определить первоначальную стоимость станка 2. Определить восстановительную стоимость после переоценки 3. Определить амортизационные отчисления с момента переоценки до планируемого года 4. Определить остаточную стоимость станка

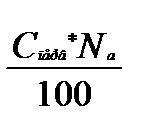

Решение 1. Первоначальная стоимость станка Cперв включает в себя стоимость приобретения, доставки, монтажа, наладки. Cперв = 5600 + 280 = 5880 тыс. руб. 2. Восстановительная стоимость представляет собой стоимость воспроизводства станка в текущих ценах. Она равна: Cвосст = 5150 +250 = 5400 тыс. руб. С учетом амортизации: При линейном способе начисления амортизации годовые амортизационные отчисления будут равны: Аг =

Восстановительная стоимость с учетом амортизации находится как Cвосст - ∑Аг = 5400 – 676,2*6 = 5400 – 4057,2 = 1342,8 Это значит, что по истечении 6 лет после проведения переоценки восстановительная стоимость станка составит 1342,8 тыс. руб. Это на 480 тыс. руб. меньше, чем остаточная стоимость станка до переоценки. 3. При прежней норме амортизации амортизационные отчисления до планируемого года составят: Аг = 4. Остаточная стоимость – это стоимость оборудования с учетом амортизационных отчислений

Таким образом, остаточная стоимость на начало планируемого года составит 0 тыс. руб.

Задача 2(а) Определить размер годовых амортизационных отчислений, если известно:

Алгоритм решения: 1. Определить среднегодовую стоимость основных средств 2. Определить размер амортизационных отчислений

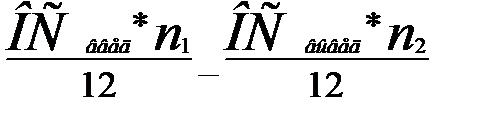

Решение 1. Среднегодовую стоимость основных средств определим по формуле: ОСср/г = ОСнач + где ОСср/г – среднегодовая стоимость основных средств ОСнач – стоимость основных средств на начало периода ОСввед – стоимость вводимых в течении года основных средств ОСвывед – стоимость выбывающих в течении периода основных средств n1 – количество месяцев, которое средства были в эксплуатации (от момента введения до окончания года) n2 – количество месяцев с момента выбытия фондов ОСср/г = 8600 + 3000*3/12 – 600*4/12 = 9150 тыс. руб. 2. При норме амортизации 12% размер годовых амортизационных отчислений равен: Аг = 9150*12/100 = 1098 тыс. руб. Ежемесячные амортизационные отчисления: Амес = 1098/12 = 91,5 тыс. руб.

Оборотный капитал Задача 7(а) Определить, на какую сумму можно увеличить план при той же величине оборотных средств.

Алгоритм решения: 1. Определить показатели длительности оборота и количество оборотов по плану. 2. Определить коэффициент оборачиваемости и длительность одного оборота после нововведений. 3. Определить, на какую сумму можно увеличить план

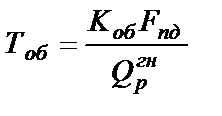

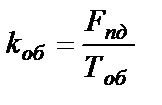

Решение 1. Длительность оборота Тоб:

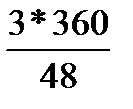

где Коб - сумма оборотного капитала в анализируемом периоде; Fпд - число дней в периоде ( год 360, кваптал-90, месяц-30 ); Qргп- сумма выручки от реализации готовой продукции по полной себестоимости. Тоб = Количество оборотов, или коэффициент оборачиваемости:

kоб = 360/22,5 = 16 раз Это означает, что за год оборотный капитал оборачивается 16 раз, длительность каждого оборота составляет 22,5 дня. 2. Длительность одного оборота после нововведений составит 20,5 дней (по условию задачи, сокращение длительности одного оборота = 2 дня). Соответственно, новый коэффициент оборачиваемости: kоб1 = 360/20,5 = 17,56 раз. То есть при сокращении длительности одного оборота на 2 дня, количество оборотов в год составит 17,56. 3. Определим, какой объем продукции может быть произведен при том же объеме оборотных средств, но при условии сокращения длительности оборота на 2 дня: Qp1= Qp1 – Qp = 52,68 – 48 = 4, 68 млн. руб. Итак, при той же величине оборотных средств план можно увеличить на 4,68 млн. руб.

Кадры, производительность труда

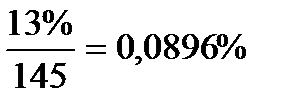

Задача 8(а) Определить рост производительности труда в планируемом периоде по сравнению с базовым в целом по предприятию и за счет осуществления отдельных организационно-технических мероприятий (факторов). Исходные данные:

Алгоритм решения: 1. Определить численность ППП в базисном периоде. 2. Определить выработку на одного работающего в плановом периоде. 3. Определить рост производительности труда по каждому фактору Решение 1. Поскольку годовая выработка – это годовой объем продукции, деленный на численность ППП, то ПППбаз = 58,5 млн. руб. / 28000 руб. = 2089 чел., Т.е. в базисном периоде численность ППП составляла 2089 человек. 2. В планируемом периоде ожидается высвобождение ППП, равное 103+26+10+1+5 = 145. Таким образом, ПППплан = 2089-145 = 1944 чел. Вплан = 61,5 / 1944 = 31636 руб. В результате проведения организационно технических мероприятий численность ППП в плановом периоде составит 1944 человека, выработка на одного работающего будет равна 31636 руб. 3. Рост общей производительности труда: Побщ = 31636/28000 = 1,13, или 13% или ∆Побщ = 31636 – 28000 = 3636 руб. Рост общей производительности труда за счет сокращения каждого рабочего:

Рост производительности труда по каждому фактору отражен в следующей таблице:

Заработная плата Задача 12 (а) Определить основной месячный заработок рабочего при косвенной сдельной системе оплаты труда. Величина часовой тарифной ставки первого разряда – 3 руб.

Алгоритм решения: 1. Определить норму выработки деталей рабочим за месяц. 2. Определить время, затраченное на изготовление деталей. 3. Определить заработок.

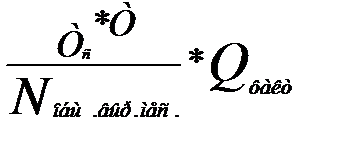

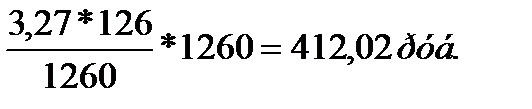

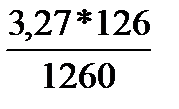

Решение Косвенно-сдельная система оплаты труда применяется, как правило, для оплаты труда работников обслуживающих и вспомогательных производств. При такой системе сумма заработной платы работников обслуживающих производств зависит от заработка работников основного производства, получающих зарплату по сдельной системе. 1. На одном рабочем месте норма выработки деталей в месяц составит Nвыр.мес. = 12*21 = 252 шт. Норма выработки всех работников за месяц Nобщ.выр.мес. = 252 * 5 = 1260 шт. 2. Время, затраченное на изготовление деталей: T = 252 шт. * 0,5 час. = 126 час. 3. Месячный заработок рабочего при косвенно сдельной оплате труда можно определить так: ЗПк-с = где Tс – тарифная ставка рабочего Т – месячный фонд рабочего времени Nобщ.выр.мес. – норма выработки рабочих основного производства в месяц Qфакт – фактический объем продукции, произведенной основными рабочими Тарифная ставка для рабочего второго разряда: Тс = 3 руб. *1,09 = 3,27 руб./час ЗПк-с =

Себестоимость Задача 13(а) Составить смету затрат на производство и определить планируемые затраты на рубль товарной продукции, используя следующие данные по статьям расходов.

Алгоритм решения: 1. Составить смету затрат по экономическим элементам 2. Составить смету затрат по калькуляционным статьям расходов. 3. Вычислить показатель затрат на 1 рубль товарной продукции. Решение 1. Состав себестоимости по экономическим элементам затрат (смета затрат на производство)[1] — это: 1) Сырье и основные материалы (покупные комплектующие изделия и полуфабрикаты), вспомогательные материалы, топливо со стороны, энергия со стороны. 2) Заработная плата всех работников — расходы на оплату труда. 3) Отчисления: на государственное социальное страхование; § по медицинскому страхованию; § по обязательному страхованию имущества; § по процентам за краткосрочные кредиты банков. 4) Амортизация; 5) Прочие денежные расходы.

2. Смета по калькуляционным статьям расходов представляет собой разнородные в экономическом смысле затраты. Каждая статья калькуляции включает все экономические элементы затрат. Статьи калькуляции в более обобщенном виде представляют: 1. Сырье и основные материалы за вычетом годных отходов, вспомогательные материалы, топливо на технологические цели, энергия на технологические цели. 2. Зарплата рабочих основного производства, начисления на зарплату. 3. Расходы на содержание и эксплуатацию оборудования. 4. Расходы на подготовку и освоение производства. 5. Платежи по обязательному страхованию имущества. 6. Отчисления по процентам за краткосрочные кредиты банков. 7. Амортизация. 8. Прочие денежные расходы. 9. Амортизационные отчисления за полное восстановление основных производственных фондов. Цеховые расходы итого цеховая себестоимость 11. Общезаводские расходы — потери от брака, прочие итого производственная себестоимость 12. Внепроизводственные (коммерческие) расходы

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|

=

=  = 676,2 тыс. руб.

= 676,2 тыс. руб. = 621 тыс. руб.

= 621 тыс. руб. ,

, ,

, = 22,5 дня

= 22,5 дня

млн. руб.

млн. руб.

,

, /мес.

/мес. = 0,327 означает, что за каждую деталь, произведенную основным рабочим, косвенный рабочий получит 32,7 копейки. Поскольку фактический объем произведенных деталей неизвестен, в расчете использована месячная норма выработки. Заработная плата рабочего при косвенно-сдельной системе оплаты труда составила 412 руб. 02 коп.

= 0,327 означает, что за каждую деталь, произведенную основным рабочим, косвенный рабочий получит 32,7 копейки. Поскольку фактический объем произведенных деталей неизвестен, в расчете использована месячная норма выработки. Заработная плата рабочего при косвенно-сдельной системе оплаты труда составила 412 руб. 02 коп.