|

|

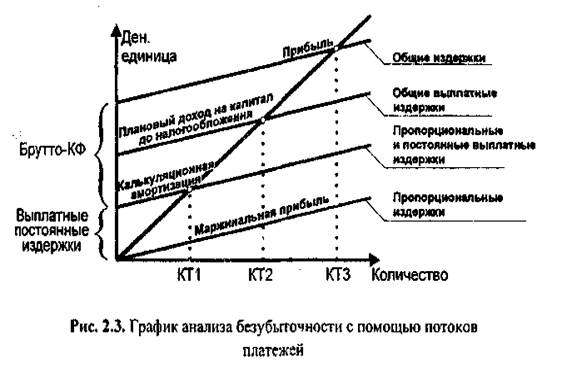

Основные элементы и инструменты финансового контроллинга.Основными элементами финансового контроллинга являются кратко-, средне- и долгосрочное планирование. В случае долгосрочного финансового планирования речь идет об относительно грубом планировании, информационная точность которого тем меньше, чем удаленнее плановый момент времени. Долгосрочное финансовое планирование тесно связано с инвестиционным планированием. При этом большое внимание уделяется планированию структуры капитала и его связанности. Инструментами долгосрочного планирования являются план-баланс - планирование структуры баланса с учетом определяемых финансовыми показателями норм - и брутто-анализ движения баланса - согласование источников происхождения и использования средств. Долгосрочное финансовое планирование является инструментом структурного поддержания ликвидности. Оно обеспечивает финансовый обзор на период от одного года - показывает, находится ли предприятие в долгосрочном структурном равновесии. Это позволяет при возникновении дисбаланса принять своевременные меры. Долгосрочное финансовое планирование базируется на стратегических и оперативных частичных планах - на планах оборота, глобального результата и инвестиций. Как известно, целью структурного поддержания ликвидности является сохранение для предприятия возможности финансирования своей деятельности путем привлечения заемного или собственного капитала. Потенциальные кредиторы и собственники оценивают предприятие, как правило, с помощью финансовых показателей, например коэффициентов ликвидности, рассчитываемых на основе информации, полученной из ежегодных документов внешней отчетности. Поэтому предприятие должно учитывать такие ожидания и отражать их при долгосрочном финансовом планировании. Отдельные финансовые показатели приобрели нормативный характер и стали "правилами финансирования". Финансовый контроллинг должен следить за тем, чтобы предприятие в своей деятельности придерживалось этих правил. Иногда конкретные значения таких нормативных коэффициентов оговариваются в договорах кредитования. Конкретные значения финансовых коэффициентов для предприятий разных отраслей несколько различаются. Обычно используются следующие балансовые соотношения: 1) собственный капитал>0,5; заемный капитал соответственно собственный капитал> 0,334 сумма баланса 2) собственный капитал>0,5; основной капитал 3)долгосрочный капитал______>1; долгосрочно связанное имущество 4) быстрореализуемый оборотный капитал>0,5; краткосрочный заемный капитал 5)оборотный капитал______>1; краткосрочный заемный капитал Структура баланса планируется в процессе составления плана-баланса и анализа движения баланса. Долгосрочное балансовое планирование финансов базируется на долгосрочном балансовом планировании инвестиций, которое, исходя из одобренных на плановый период инвестиционных проектов, устанавливает общий объем инвестиций, т.е. определяет долгосрочное использование средств и вместе с тем потребность в капитале. При этом общий объем инвестируемых средств сопоставляетсяс объемомфинансирования. Сравнение обеих плановых позиций позволяет финансовому контроллингу выявить избыток или недостаток финансовых средств. Нежелательный избыток или дефицит в долгосрочном плане требует ревизии плана. Если инвестиционная деятельность и финансовая деятельность предприятия структурно в долгосрочном плане должны уравновешивать друг друга, то плановое долгосрочное внутреннее и внешнее финансирование должно определять величину долгосрочных инвестиций. Финансовый контроллинг в согласовании с владельцами заемного капитала должен планировать и контролировать соотношения структуры баланса. Планирование структуры баланса позволяет оценивать финансовые возможности предприятия и на ранних стадиях распознавать потенциальную готовность кредиторов предоставить заемный капитал. При недостаточном использовании возможностей долгосрочного финансирования финансовый контроллинг может инициировать развитие и планирование дополнительных долгосрочных инвестиций. Если же возможности финансирования полностью исчерпаны, следует увеличить собственный балансовый капитал и (или) резервные фонды при улучшении прибыльности предприятия за счет внутреннего финансирования. Финансовый контроллинг с помощью плана-баланса обеспечивает предприятию структурное финансовое равновесие и в случае его нарушения своевременно осуществляет необходимые корректирующие мероприятия. Однако планирование структуры баланса не может показать, находятся ли в равновесии долгосрочные поступления и выплаты в сфере оборота инвестиций и долгосрочного финансирования для того же планируемого периода. Для этого необходимо дополнить долгосрочное балансовое финансирование глобальным частичным финансовым планированием, ориентированным на потоки платежей. Предпосылкой для долгосрочного глобального планирования избытка платежей служит высокоразвитое планирование на предприятии. Наряду с балансовым долгосрочным планированием инвестиций и финансов должен составляться долгосрочный глобальный план результата деятельности предприятия. Последний строится на базе планируемого оборота за отдельные плановые периоды (согласно оперативным и стратегическим планам) и в зависимости, с одной стороны, от выручки с оборота (производимое и сбываемое количество товара) и издержек (затраты на материалы, оплату труда персонала и др.) - с другой. При этом учитываются также амортизационные отчисления и выплачиваемые проценты. Долгосрочный глобальный план результата деятельности предприятия является базой для составления долгосрочных глобальных частичных финансовых планов. В долгосрочном глобальном финансовом плане сопоставляются планируемые выплаты и поступления (включая проценты и налоги) потоков платежей от долгосрочной инвестиционной и финансовой деятельности, а также выплата дивидендов. В нем фиксируются важнейшие промежуточные величины текущего избытка платежей. Эти величины дополняются поступлениями и выплатами, не связанными с производственным процессом. Результатом является общий текущий избыток платежных средств. Кэш Флоу (КФ) - идеальная получаемая непосредственно из финансового плана и наиболее информативная величина, используемая для характеристики возможностей внутреннего финансирования предприятия, для будущего потенциала ликвидности и для кредитной привлекательности. Текущий избыток платежных средств может быть использован для плановых долгосрочных инвестиций (в основной капитал), для увеличения резервов ликвидности, для погашения долгосрочных обязательств и выплаты дивидендов. В случае возникновения дефицита (если планируемые инвестиции больше планируемого долгосрочного финансирования, а также выплат по дивидендам) он должён финансироваться за счет средне- и краткосрочных финансовых средств. Величина избытка платежей используется для расчета следующих коэффициентов: 1) возможности внутреннего финансирования: текущий нетто избыток платежей (после выплаты процентов налоговых пяатежейи дивидендов); нетто инвестиции в основной капитал 2) динамической степени задолженности: нетто-обязательства;______ текущий нетто избыток платежей Долгосрочное финансовое планирование дополняется среднесрочным, которое предусматривает уточнение планируемых выплат и поступлений, их объемов и сроков. Здесь подходящим плановым инструментом становится ретроспективный расчет финансовых потоков. А точное планирование выполняется в рамках краткосрочного подробного финансового плана с плановым периодом 3-12 месяцев. Если плановый период равен одному году, то планирование может осуществляться в форме скользящего помесячного планирования. Для обеспечения текущей ликвидности долгосрочное финансовое планирование должно быть дополнено среднесрочным (для России -поквартальным) и краткосрочным (еженедельным) финансовым планированием, ориентированным на поток платежей. Здесь финансовый контроллинг в рамках его координационной функции должен обеспечить подходящие плановые и контрольные инструменты, соответствующие формальным и содержательным требованиям, предъявляемым к финансовому планированию. Формальные требования включают: · обзорность, достигаемую целесообразным разделением позиций плана; · брутто-принцип, т.е. недопустимость сальдирования различных по качеству требований и обязательств, в особенности с различными сроками платежей. Содержательные требования предусматривают согласование и контроль выплат и поступлений по всем сферам деятельности предприятия. Финансовый план - центральный объединяющий план, выполняющий интегрирующую функцию. Финансовый контроллинг с помощью составления финансового плана может помочь заранее распознать возможные узкие места. Таким образом, все сферы деятельности предприятия планируются в терминах выплат и поступлений. При составлении финансового плана целесообразно придерживаться предлагаемого ниже разбиения на секторы планирования: 1. Оборот. Основной финансовый поток для промышленного предприятия обеспечивают текущие поступления с оборота, которые соответствуют основной деятельности предприятия. В данном секторе учитываются также нетто-выплаты, связанные с обеспечением производства сырьевыми материалами и энергией, оплата услуг третьих фирм, оплата труда персонала. Здесь же могут учитываться другие выплаты, например направляемые на исследование рынка, рекламу и т.п. 2. Текущие внешние для предприятия платежи. Сюда входят платежи, не связанные непосредственно с основной деятельностью предприятия, например выплата или получение процентов и дивидендов, арендной оплаты за здания. 3. Инвестиционная деятельность. В этом секторе содержатся поступления и выплаты от долгосрочной инвестиционной деятельности. Сальдо платежей по этому сектору - избыток по выплатам - покрывается обычно поступлениями из внутренних источников финансирования. 4. Платежи, связанные с заемным финансированием. Здесь планируются все поступления и выплаты - погашение долгов и получение новых кредитов, которые должны произойти в течение планируемого периода. 5. Платежи от не основной деятельности. Учитываются поступления и выплаты от не основной для предприятия деятельности, влияющие на его результативность. 6. Налоговые платежи. Планируются выплаты налогов. 7. Прочие платежи. Данный сектор включает планируемые уменьшения капитала, дивидендные платежи для акционерных обществ (в месяц годового собрания), а также возможные поступления от увеличения собственного капитала. Среднесрочный скользящий финансовый план, ориентированный на потоки платежей, служит для обеспечения текущей ликвидности и дополняет долгосрочный финансовый план. В секторах 1 и 2 содержатся промежуточные суммы текущего брутто-избытка платежей (до выплаты налогов и процентов), который представляет собой избыток оборота, ориентированный на КФ планируемого внутреннего финансирования предприятия. Среднесрочное финансовое планирование позволяет своевременно распознавать недостаток либо избыток финансовых средств. Финансовый контроллинг проверяет при этом, можно ли ликвидировать дефицит без изменения оперативных планов, например за счет использования финансовых резервов. Такими финансовыми резервами, которые должны быть предусмотрены специальным планом резервов в рамках годового планирования, могут быть: · ликвидные средства, превышающие предусмотренную заранее величину; · мобилизованное имущество, например средства от продажи финансовых активов; · использование оговоренных, но еще не использованных кредитных линий; · расширение кредитных линий (при удовлетворительной структурной ликвидности); · краткосрочное расширение базы собственного капитала. Если указанные средства не обеспечивают приток необходимых финансовых средств, то финансовый контроллинг должен инициировать пересмотр оперативных частичных планов. В случае обратной ситуации, при избытке финансовых средств - финансовый контроллинг должен найти дополнительные возможности размещения средств, повышающие общую рентабельность предприятия. Финансовый контроллинг используется в первую очередь как инструмент анализа баланса и отчета о прибылях/и (или) убытках. Здесь применяются: · коэффициенты ликвидности; · временные сравнения балансов, когда сравниваются изменения позиций в стоимостном выражений с выявлением причин; · схема показателей, чаще используется банками для проверки платежеспособности своих клиентов. Такая схема показателей базируется в основном на разбиении позиций, принятом в балансе и в отчете о прибылях и (или) убытках, и концентрируется в первую очередь на анализе временных изменений. Рассмотрим кратко некоторые инструменты финансового контроллинга, не получившие широкой известности. 1. Анализ потоков платежей (КФ-анализ). Не вдаваясь в детали различных методик расчета КФ, рассмотрим схему расчета, обеспечивающую возможность проведения анализа безубыточности предприятия на базе КФ: КФ = годовой доход после налогообложения + увеличение пенсионного фонда (нетто) + средства, направляемые в фонды, аналогичные пенсионному, + увеличение других долгосрочных фондов (нетто) + сальдо результата от непрофильной деятельности + амортизация и переоценка стоимости оборудования. Из рис. 3. видно, каким образом покрываются различные компоненты издержек за счет потоков платежей. В частности, можно выделить: КТ1 - критическую точку, при которой покрываются выплатные затраты; КТ2 - критическую точку, при которой покрываются все издержки; КТЗ - критическую точку, обеспечивающую рост прибыли.

Рис. График анализа безубыточности с помощью потоков платежей.

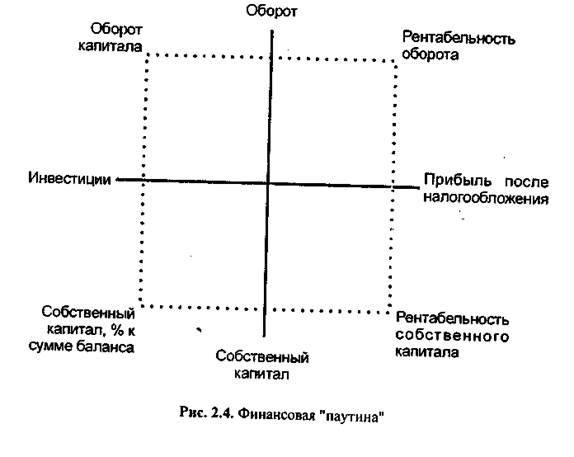

2. Анализ работающего капитала (Working Capital). Величина Working Capital = стоимость оборотного капитала – краткосрочный заемный капитал показывает, какая доля оборотного капитала используется для покрытия долгосрочных обязательств. Эта величина должна быть положительной. Дополнением к этой величине является коэффициент Quick Ratio = ликвидные средства / краткосрочные обязательства, показывающий степень покрытия задолженности. 3. Финансовая "паутина". С помощью этого инструмента графически поясняется связь между различными целями финансового контроллинга. На вертикальной оси откладываются показатели оборота, выступающего в качестве важнейшего источника финансирования. Сопоставление оборота с другими величинами (например, с прибылью после налогообложения) формирует другие показатели (например, рентабельность оборота). В итоге показатели "ткут" паутинообразную сеть (рис. 4). Характерно, что верхняя часть финансовой паутины отражает схему ROI (Return On Investment) с двумя ее итоговыми показателями: оборотом капитала и рентабельностью оборота. Таким образом, устанавливается связь с общим контроллингом результативности. Основное преимущество финансовой паутины - визуализация важнейших целевых отношений. Рис. 4. Финансовая «паутина».

4. Баланс движения средств и финансовый план. С помощью типовой расчетной схемы планируются конкретные платежи по сделкам и осуществляется анализ отклонений. Финансовый план может быть более подробным и ориентироваться на источники результата. При этом в плане выделяются платежи, влияющие на результат, и нейтральные. Такой подход дает возможность интегрировать финансовое планирование и планирование результата. Баланс движения средств учитывает происхождение средств и их использование. Степень детализации отдельных позиций для получения полезной информации не должна быть обязательно высокой. Помимо приведенных выше существует целый ряд других методик финансового анализа в той или иной мере нашедших применение на практике.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|