|

|

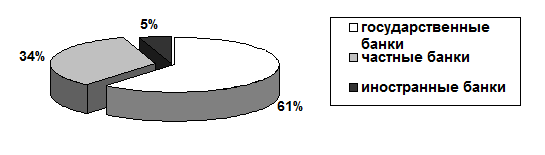

Анализ Российского рынка банковских услугНачиная с января 2008 года отмечался средний ежемесячный прирост вкладов граждан в российских банках в долларовом выражении на уровне 3,5%, и определялся приростом вкладов в государственных, частных и иностранных банках. Так же за этот же период портфель депозитов физических лиц в государственных банках имел ежемесячный прирост в среднем на 3%, а в иностранных и в частных российских банках – на 4%. Таким образом, в 2008 году в российской банковской системе наблюдался стабильный рост портфеля депозитов физических лиц, а общий объём средств граждан в банках РФ достигал в августе 2008 г. 236 млрд. долларов (Рисунок 1).

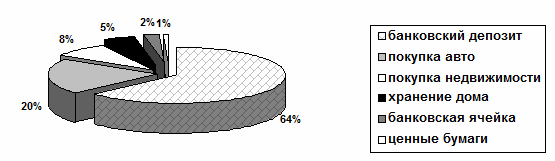

Рисунок 1 – Структура портфеля вкладов физических лиц в банках РФ по состоянию на август 2008 г. (в %). По данным диаграммы видно, что доля государственных банков составляла 61 % от общего количества вкладов физических лиц или 144 млрд., частных российских банков – 34 % или 79 миллиардов от общего портфеля вкладов физических лиц, иностранных банков – всего 5 % или 13 миллиардов. Однако в 4 квартале 2008 года (впервые с 1999 года) произошло изменение характера экономических процессов, что привело к падению спроса и сокращению производства во многих основных видах экономической деятельности. Данная тенденция привела к сокращению доходов к концу года, что повлекло к снижению внутреннего спроса и уменьшению объемов производства в ключевых отраслях экономики. Еще в самом начале кризиса подавляющее большинство граждан стали активно изымать свои накопления из банков, таким образом, во второй половине 2008 года населением ежемесячно изымалось по 12 млрд. долларов и привело к уменьшению депозитов на 70 млрд. долларов. Такая тенденция показала, что во время кризиса российские клиенты банков выбирали другие способы вложения денежных средств, например 53,7 % москвичей хранят свои денежные средства на банковских депозитах, 17 % – вкладывают средства в покупку автомобиля, 7 % – в недвижимость, 4,1 % – хранят деньги у себя дома, а только 1,8 % хранят свободные средства в банковской ячейке (Рисунок 2).

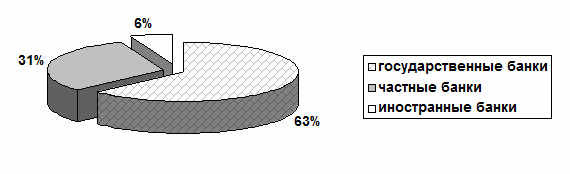

Рисунок 2 – Предпочтения москвичей в выборе инвестиционного инструмента для сохранения денежных средств, (в %). В России кризисные явления 2008 года стали причиной множества изменений на рынке банковских услуг, например, произошло сокращение количества банков с 1 136 до 1 108, отозваны лицензии у 36 кредитных организаций, исключены из реестра государственной регистрации кредитных организаций в связи с реорганизацией в форме присоединения 5 кредитных организаций, появилось 13 новых кредитных организаций. Количество филиалов действующих кредитных организаций без учета Сбербанка увеличилось с 2646 до 2695, однако общее число региональных банков сократилось с 568 до 552. Прибыль от деятельности региональных банков составила 56,7 млрд. рублей (ниже на 24,7 % по сравнению с 2008 г.) К началу 2009 г. российские банки потеряли более 28 млрд. долларов и уменьшили свою рыночную долю на 3%. За этот же период у иностранных банков эта же доля выросла до 6%, а у госбанков до 64% (Рисунок 3).

Рисунок 3 – Структура портфеля вкладов физических лиц в банках РФ январе 2009 года, (в %). Однако, по данным национального агентства финансовых исследований (НАФИ), в целом, по России за год количество потребителей финансовых услуг не изменилось, но в обеих столицах доля пользователей снизилась с 61% до 54%, в малых городах с 55% до 50%, а в селах, наоборот, выросла с 42% до 46%. На рисунке 4 показана динамика пользователей банковскими услугами в населенных пунктах различной численности населения по состоянию на апрель 2010 г.

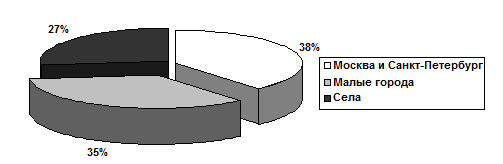

Рисунок 4 – Динамика пользователей банковскими услугами в населенных пунктах различной численности населения по состоянию на апрель 2010 г. (в %). Чтобы иметь полную картину об изменении динамики пользователей банковскими услугами в населенных пунктах различной численности населения на рисунке 5 рассматриваются данные по состоянию на апрель 2011 г.

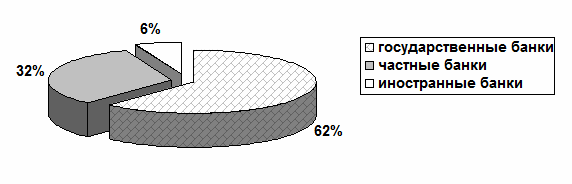

Рисунок 5 – Динамика пользователей банковскими услугами в населенных пунктах различной численности населения по состоянию на апрель 2011 г. (в %). Уже в начале 2010 года в банковской системе России замечен рост депозитного портфеля примерно на 3 % каждый месяц и таким образом, общий рост за 8 месяцев 2010 года составил 37% или 44 млрд. долларов. Из них 4 млрд. принесли в иностранные банки, 15 млрд. – в частные российские банки и 25 млрд. долларов – в государственные банки. Активный рост был отмечен в доле иностранных банков – 7 %, частные российские банки ежемесячно прибавляли 3,3 %, а госбанки – 2,7 %. Таким образом, октябре 2010 года иностранные банки занимали долю на рынке в размере 6%, частные российские банки – увеличили долю до 32% за счёт падения доли государственных банков, которая в настоящее время составляет 62% (Рисунок 6).

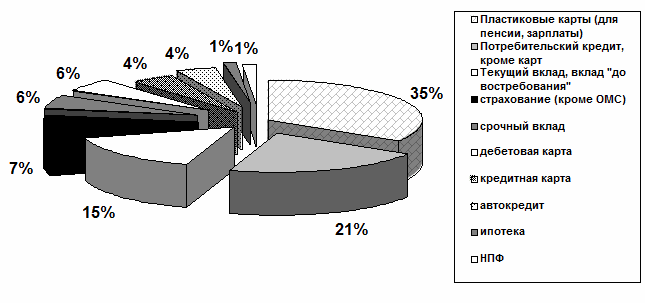

Рисунок 6 – Структура портфеля вкладов физических лиц в банках России в октябре 2010 года (в %). По данным национального агентства финансовых исследований (НАФИ) по состоянию на апрель 2010 года, россияне чаще всего пользуются пластиковыми картами для получения пенсии, зарплаты, стипендии, потребительских кредитов, а также имеют текущий счет или вклад "до востребования" (Рисунок 7). В настоящее время динамика развития российского банковского сектора определяется макроэкономической ситуацией в стране. В экономике России в 2010 году наблюдался слабый рост на уровне 1,7%, который усилился в 2011 году. В этой связи многим банкам потребовалось снизить размер активов, определить возможности для привлечения нового капитала и погашения внешнего долга, а также пересмотреть свою стратегию фондирования.

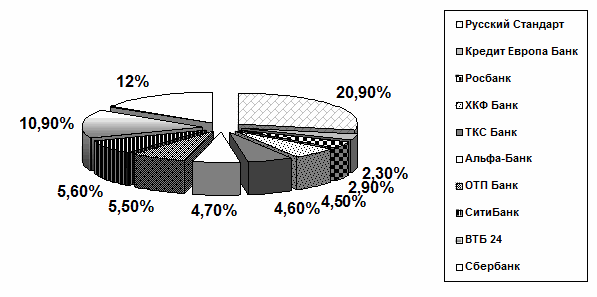

Рисунок 6 – Доли банковских услуг в апреле 2010 г. (в %). На сегодняшний день среди жителей России растет спрос на банковские услуги, при этом наиболее популярны депозиты, пластиковые карты и платежи. Об этом свидетельствуют результаты всероссийского опроса, проведенного Национальным агентством финансовых исследований (НАФИ). Как отмечается в исследовании, количество пользователей банковских услуг растет на протяжении последних лет. Так, в 2008 году только каждый второй россиянин пользовался услугами банков (52%), в 2011 году таких было 74%, а в 2012 году – уже 77%. При этом рост доли пользователей в 2012 г. наблюдается в большинстве сегментов банковских услуг. Исключение составили кредитные продукты: в частности, наметилась тенденция к снижению доли заемщиков по потребительским кредитам. По данным Национального агентства финансовых исследований (НАФИ), наибольший рост в прошлом году показал сегмент депозитов, а именно по количеству срочных вкладов, вкладов "до востребования", второе место по приросту показали банковские пластиковые карты. В 2011 году произошло увеличение количества владельцев зарплатных карт, дебетовых и кредитных карт. Согласно опросу в марте 2012 г. пластиковой картой для получения зарплаты, пенсии, стипендии и т.д. пользовались 44% респондентов, 42% осуществляли через банк регулярные платежи (оплата ЖКХ, телефона, штрафов и т.д.), 19 % брали в банке потребительский кредит (за исключением кредитной карты), а 15 % имели текущий счет. Срочный вклад в банке имели 14 % опрошенных, а 23 % респондентов отметили, что вообще не пользуются банковскими услугами. Как отметил заместитель директора департамента банковского аудита Р. Кениксберг: "Рост спроса на пластиковые карты и интернет-банкинг закономерен, поскольку повышается доверие населения к этим инструментам. Об этом свидетельствует статистика Центробанка, согласно которой доля расчетов пластиковыми картами для оплаты товаров и услуг увеличивается. Люди все больше верят в этот инструмент и используют его не только для того, чтобы снять зарплату. В будущем будет нормой иметь несколько карт для разных целей – для зарплаты, оплаты товаров и услуг, поездок за рубеж и так далее. Что касается депозитов, их доля растет и практически не снижалась в кризис, потому что сегодня нет альтернативы вложений. До кризиса были востребованы вложения в ценные бумаги, в недвижимость, поскольку это обеспечивало большую доходность, чем проценты по вкладам. Однако сейчас в связи с неопределенной экономической ситуацией банковские вклады выигрывают, банки научились гибко повышать процентные ставки. Наблюдается устойчивая тенденция к тому, что они будут нарастать, хотя темпы роста, скорее всего, замедлятся". Данные исследования Национального агентства финансовых исследований (НАФИ) подтверждают и представители кредитных организаций. В частности, как отметил заместитель председателя правления "Банк Связной" Е. Давыдович: "Розничный банковский рынок в принципе показал очень хорошие результаты в прошлом году, и локомотивом этого роста стали как раз простые банковские продукты. С одной стороны, они позволяют накапливать деньги (вклады), с другой – пользоваться кредитными средствами банка в случае необходимости (кредитные карты). По словам эксперта, рост этих сегментов связан с тем, что в прошлом году экономика страны полностью стабилизировалась после кризисных явлений 2008 – 2010 годов. У населения появились свободные средства, которые можно было бы разместить на депозиты. Также начал расти и потребительский спрос на те покупки, которые можно совершать с помощью кредитов. Причем кредитные карты начали становиться более популярным способом "одалживать" деньги у банка – кредитным лимитом можно пользоваться в течение всего срока действия карты, а ставка по кредитам сейчас по рынку меньше, чем по многим потребительским и "экспресс-кредитам"". Еще одним из направлений развития банковских услуг в России является предоставление услуг "быстрые деньги". Несмотря на массированную рекламу, кредиты от микрофинансовых организаций (МФО) пока не пользуются ажиотажным спросом. Опыт сотрудничества с МФО имеют всего лишь 1,6% россиян или 1,2 млн. человек, которые воспользовались услугой получения быстрых займов в микрофинансовых организациях, свидетельствует исследование компании Synovate Comcon, в ходе которого было опрошено 14 тысяч граждан по всей территории России. Меньше всего займы от МФО пользуются спросом в Москве – ими воспользовались всего лишь 1,1 % респондентов. Вдвое больше клиентов МФО в городах с населением от 500 тыс. до 1 млн. человек – 2,1%. По данным исследования, наиболее частые клиенты МФО – студенты и люди, выходящие на пенсию (они обращаются за микрозаймами в три-четыре раза чаще прочих категорий граждан). В пять раз чаще за быстрым займом обращаются в связи с разводом, со сменой работы. В 2010 году таких заемщиков МФО было 41,1 %, однако в первом полугодии 2012 года – уже на 2 % меньше. Успех данной услуги в том, что много граждан не имеют доступа к банковским продуктам из-за несоответствия требованиям по возрасту и уровню дохода, сюда же включается население городов с численностью менее 100 тысяч человек, где банковская инфраструктура представлена слабо. К концу года ожидается рост до 45 – 47 млрд. руб. за счет новых заемщиков. Однако так же наблюдается среди многих банков продвижение таких же продуктов, очень похожих на те, что предлагают микрофинансовые организации. В настоящее время российские банки применяют способы прямого привлечения розничных клиентов: - прямые адресные рассылки коммерческих предложений; - выезд специалистов на территорию клиентов – физических лиц; - работа консультантов в точках продаж товаров и услуг; - работа специалистов по привлечению сотрудников организаций – корпоративных клиентов банка. Новшеством на российском рынке банковского ритейла стала дистанционная розница. Примером может послужить появление розничного банка "Тинькофф Кредитные Системы", действующего без создания стандартной сети продаж в виде филиалов и дополнительных офисов, а именно на основе дистанционных методов работы с клиентами. Речь идет о "пластиковом" кредитовании, что достаточно перспективно в России: на каждого россиянина приходится всего 1,5 карты, в то время как в Европе – 5, а в США – 8. На 1 марта 2011 года объем рынка кредитных карт в России составляет 235,8 млрд. рублей. Рост рынка кредитных карт в 2012 году прогнозируется на 30%. Лидером на рынке кредитных карт является "Русский Стандарт". Его доля составляет 20,9%. Далее следует "Сбербанк", чья доля на рынке составляет 12%, а портфель – 28,3 млрд. В десятку лидеров также входят "ВТБ 24", "СитиБанк", "ОТП Банк", "Альфа-Банк", "Росбанк" (Рисунок 7).

Рисунок 7 – Банки-лидеры на рынке банковских карт в России Растет в России и количество банков, оказывающих полноценный мобильный бэнкинг. У некоторых банков, например "Альфабанк" и "Райффайзенбанк", в 2012 году количество их клиентов приближается к 20 тысячам. Себестоимость операции при дистанционном обслуживании на порядок ниже, чем непосредственно в отделении. Однако у большинства банков услуги ограничены рассылкой SMS-сообщений об операциях по счету и нет возможности дистанционно управлять счетами. На рублевых депозитах физических лиц в российских банках к 1 мая 2012 года скопилось 10,082 триллиона рублей. Об этом сообщается в ежемесячном обзоре социально-экономического положения России Росстата. По сравнению с апрелем вклады выросли на 2,5 процента, и впервые в истории превысили отметку в 10 триллионов рублей. Общий объем вкладов, включая валютные, составил 12,26 триллиона рублей, увеличившись на 2,3 процента. Доля Сбербанка в объеме депозитов составила 46,3 процента, увеличившись на 0,1 процентного пункта. Объем депозитов, в том числе и рублевых, в российских банках бурно растет после кризиса 2008 года. Во многом это связано с тем, что ставки по вкладам долгое время находились на высоком уровне. В то же время инфляция в последние годы стабильно снижалась. По сравнению с маем 2011 года общий объем депозитов увеличился на 19,8 процента, а рублевые вклады подросли на 20,7 процента. Рост Сбербанка за год оказался более умеренным – на 18,1 и 12,9 процента соответственно. В таблице 2 рассмотрена структура пользования банковскими услугами среди населения в 42 регионах по результатам опроса НАФИ в марте 2012 года (см. приложение Д). Таким образом, до кризиса 2008 года портфель депозитов физических лиц в России стабильно рос. Данный прирост был характерен для государственных, частных и иностранных банков. Кризис 2008 года привел к сокращению доходов населения – началось активное изымание накоплений из банков, резко упало доверие к банкам и увеличилось количество иных способов вложения средств. В настоящее время ситуация стабилизируется, увеличилась доля частного банковского сектора. Нынешних клиентов банков можно охарактеризовать как более внимательных к выбору банка, в котором они планируют открыть сберегательный счет, а именно наиболее популярны банки, поддерживаемые государством. В настоящее время увеличился поток информации о банках, объем рекламы с целью удержания и привлечения новых клиентов. Основным лидером среди банков России (по узнаваемости, популярности, доверия) является ОАО "Сбербанк".

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|