|

|

Построение и контроль выполнения календарного графика выполнения разработокЭтапы дипломного проектирования проводятся последовательно и для целей их организации, планирования и контроля используется ленточный график (график Ганта). Он представляет собой графическое отображение работы и календарного времени, затраченного на эту работу исполнителями. График представлен в таблице 3.3. Таблица 3.3 – Диаграмма Ганта Продолжение таблицы 3.3

Расчет затрат на создание программного продукта и его цены Затраты на разработку программной продукции (ПП) представляются в виде сметы затрат, включающей в себя следующие этапы: - материальные затраты; - основная заработная плата разработчиков проекта; - дополнительная заработная плата разработчиков проекта; - отчисления по страховым взносам; - приобретение комплекса технических средств (КТС); - содержание и эксплуатация комплекса технических средств (КТС); - услуги сторонних организаций; - командировки; - накладные расходы. Материальные затраты Требуется учитывать суммарные затраты на материалы, приобретенные для разработки данной программной продукции. Результаты расчетов представлены ниже в виде таблицы 3.4. Таблица 3.4 –Материальные затраты

Основная заработная плата разработчиков проекта

где ЗПО – основная заработная плата всех исполнителей, руб; ЗПi – среднемесячный оклад i-го исполнителя, руб; ti – трудоемкость работ, выполняемых i-ым исполнителем, чел.-дни (определяется из календарного графика, таблица 3.18); n – среднее количество рабочих дней в месяце – 22. ЗП1 = 1400 руб. (средняя стипендия студента, т.к. он является разработчиком), t1 = 92; ЗП2 = 6000 руб. (оклад инженера кафедры), t2 = 12 – консультант; ЗП3 = 8000 руб. (оклад доцента кафедры), t3 = 16 – руководитель.

Дополнительная заработная плата разработчиков проекта В статье «Дополнительная заработная плата» учитываются все выплаты непосредственным исполнителям за время, непроработанное, в том числе: оплата очередных отпусков, компенсация за неиспользованный отпуск, оплата льготных часов подросткам и др.

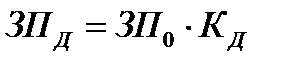

где ЗПД – дополнительная заработная плата исполнителей, руб; ЗПО – основная заработная плата всех исполнителей, равная 14945,42 руб; КД – коэффициент отчислений на дополнительную заработную плату (КД =0,2). ЗПД = 14945,42 ∙ 0,2 = 2989,1 Отчисления по страховым взносам В статье «Отчисления по страховым взносам» учитываются отчисления в бюджет по: - Пенсионный фонд РФ; - Фонд социального страхования РФ; - Федеральный фонд обязательного медицинского страхования; - Территориальные фонды обязательного медицинского страхования.

Расчет проводится в соответствии с формулой (3.17).

где ЗСВ – отчисления по страховым взносам, руб.; ЗПО – основная заработная плата исполнителей, руб.; ЗПД – дополнительная заработная плата исполнителей, руб.; КСВ = 0,34 – коэффициент отчислений. Подставив данные в формулу (3.17), получим размер отчислений по страховым взносам ЗСВ = 6097,74 руб.: ЗСВ= (14945,42 + 2989,1) ∙ 0,34 = 6097,74 Приобретение комплекса технических средств (КТС) Статья «Приобретение комплекса технических средств» включается в смету затрат, если для данной разработки необходимо приобретение дополнительных технических средств, кроме имеющихся. Необходимости в приобретении комплекса технических средств нет. Программный продукт разрабатывается с использованием уже имеющихся технических средств. Содержание и эксплуатация комплекса технических средств (КТС) При определении имеющихся расходов на содержание и эксплуатацию комплекса технических средств (КТС) необходимо учитывать текущие затраты, связанные с использованием комплекса технических средств по данной разработке. В расходы на содержание и эксплуатацию включаются: - амортизационные отчисления; - затраты на электропитание; - затраты на текущий ремонт и профилактику; - затраты на содержание, ремонт и возобновление малоценного инструмента и приспособлений. Амортизационные отчисления определяются с использованием метода линейной амортизации по элементам КТС в соответствии с формулой (3.18):

где А – амортизационные отчисления, руб.; СПЕРВ – первоначальная стоимость элемента КТС, руб.; НА – годовая норма амортизации, равная 20%; ТФ – время работы элемента КТС по данной разработке, час; ТД – действительный фонд времени работы элемента за год, равный 3000 часов. Получаем: А =(27000 ∙ 0,2 ∙ 1115) / (100 ∙ 3000) = 20,07 Затраты на электроснабжение по элементам комплекса технических средств определяются в соответствии с формулой (3.19).

где ЗЭЛЭН – затраты на электроснабжение, руб.; ЦЭ – стоимость 1 кВт-час электроэнергии на текущий момент времени, равная 3,80 руб.; М – мощность элемента по паспортным данным, равная 0,4 кВт (по мощности блока питания); ТФ – время работы элемента по данной разработке, час. Получаем: ЗЭЛЭН = 3,80 ∙ 0,4 ∙ 1115 =1694,8 Затраты на текущий ремонт и профилактику по элементам КТС определяются по формуле (3.20):

где ЗР(КТС) – размер сметы затрат на элемент КТС, руб.; СПЕРВ – первоначальная стоимость элемента КТС, руб.; НР(КТС) – норма отчислений на ремонт, равная 5%; ТФ – время работы элемента по данной разработке, час; ТД – действительный фонд времени работы элемента за год, равный 3000 часов. Получаем: Зр (КТС) = (27000 ∙ 0,05 ∙ 1115) / (100 ∙ 3000) =5,02 Затраты на содержание, ремонт и возобновление малоценного инструмента и приспособлений ЗР(И) определяются по элементам КТС в соответствии с формулой (3.21).

где ЗР(И) – размер сметы затрат на ремонт, руб.; СПЕРВ – первоначальная стоимость элемента КТС, руб.; НР(И) – норма отчислений на ремонт инструмента по элементам КТС, равная 2%; ТФ – время работы элемента по данной разработке, час; ТД – действительный фонд времени работы элемента за год, равный 3000 часов. Получаем: ЗР(И) = (27000 ∙ 0,02 ∙ 1115) / (100 ∙ 3000) = 2,01 В качестве элемента КТС указан элемент «Персональная ЭВМ» (технический состав ЭВМ не менялся в течение всего хода работы над программным продуктом). В формулах (3.18), (3.19), (3.20), (3.21) принимаем время работы используемой персональной ЭВМ по данной разработке ТФ равным 1115 часам, а действительный фонд времени работы элемента КТС за год ТД берется равным 3000 часам. Первоначальная стоимость персональной ЭВМ СПЕРВ принимается равной 27000 руб. По приведенным выше формулам проводились расчеты, итоговые результаты которых приведены в таблице 3.24. Таблица 3.5 – Смета расходов на содержание и эксплуатацию КТС

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|

.

.

(3.17)

(3.17) (3.18)

(3.18) (3.19)

(3.19) (3.20)

(3.20) (3.21)

(3.21)