|

|

Общие условия изменения сроков уплаты налогов и сборовЧОУ ВПО»Институт экономики, управления и права (г. Казань)» Экономический факультет

Курсовая работа По дисциплине «Налоговое администрирование» Изменение сроков улаты налогов

Выполнил: __________________ студент гр. 861-з заочного отделения Чередилин Сергей Александрович

Казань – 2011 Содержание

Введение. 3 1. Общие условия изменения сроков уплаты налогов и сборов. 5 2. Формы изменения сроков уплаты налога и сбора. 13 3. Проблемы предоставления отсрочки, рассрочки и инвестиционного кредита и пути их решения. 23 Выводы и предложения. 28 Список использованной литературы.. 30 Приложения. 33

Введение

Развитие рыночной экономики характеризуется определенной цикличностью. Данная цикличность обуславливает наличие как периодов вполне благоприятных для ведения предпринимательской деятельности, и откровенно говоря кризисных, иногда ставящих вопрос не о продолжении, а о малозатратных способах прекращения деятельности (ликвидации, банкротства и т.д.) юридических лиц индивидуальных предпринимателей. Такое разнообразие ситуаций, требует определенной гибкости от системы налогообложения хозяйствующих субъектов. При этом такая гибкость обусловлена еще и тем, что если отношения с контрагентами оставляют хотя бы призрачную возможность для финансового маневра (хотя за счет временной задержки платежей), то налоги, наряду с зарплатой, являются приоритетными платежами, несвоевременное перечисление которых грозит серьезными санкциями. Однако и это не всегда возможно. Для повышения выживаемости хозяйствующих субъектов, государство предоставляет налогоплательщикам реальную возможность отсрочить часть платежей путем получения отсрочки или рассрочки уплаты налогов. Данный механизм является уже давно известным для налоговой системы России. Однако кризисные ситуации в 2008-2009 гг. выявили определенную актуальность данных приемов налогового администрирования в современных условиях. Таким образом, необходимость повышения эффективности инструментов налогового администрирования в условиях постоянно изменяющих условий рыночной экономики, выявляют актуальность исследования вопросов изменения сроков уплаты налогов, что и было сделано в данной курсовой работе. Объект исследования данной курсовой работы это система налогообложения в Российской Федерации. Предмет исследования данной курсовой работы это исследование возможностей изменений условий налогообложения. Цель написания данной работы, это исследование механизма изменения сроков уплаты налогов. Для достижения целей курсовой работы, необходимо рассмотреть ряд вопросов, которые можно определить как задачи. В их круг входит: – рассмотреть общие условия изменения сроков уплаты налогов и сборов; – выявить формы изменения сроков уплаты налога и сбора; – исследовать проблемы предоставления отсрочки, рассрочки и инвестиционного кредита и пути их решения. Информационная база, которая использовалась при написании данной курсовой работы следующая: – научно-теоретическая литература по налогообложения; – периодическая литература с описанием существующих особенности обложения НДС. Структура курсовой работы следующая: введение, три главы, выводы и предложения, список использованной литературы.

Общие условия изменения сроков уплаты налогов и сборов

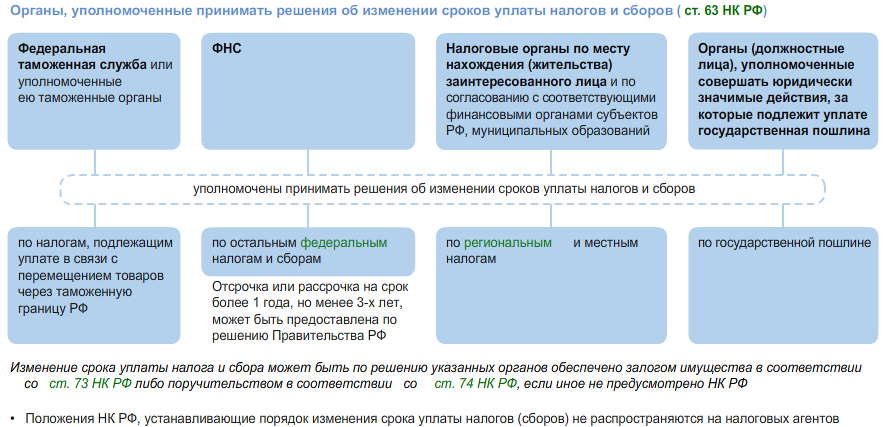

В статье 61 Налогового кодекс РФ (далее – НК РФ), содержится легальное определение понятия «изменение срока уплаты налога и сбора». Анализ этого определения позволяет указать следующее: а) таким изменением можно считать только перенос установленного срока уплаты налогов и сборов на более поздний срок. В свою очередь, изначально этот срок определяется в соответствии с правилами статьи 57 НК РФ применительно к каждому налогу и сбору в отдельности; б) если срок уплаты налогов и сборов был перенесен на более ранние сроки, например по желанию налогоплательщика либо при осуществлении зачета, то говорить об «изменении срока» (в том значении, который указанному словосочетанию придают правила статья 61 НК РФ) не приходится; в) не являются изменением срока уплаты налогов и сборов случаи, когда в соответствии с НК РФ устанавливаются новые сроки уплаты налогов и сборов. Однако при этом необходимо соблюдать правила статьи 5 НК РФ о порядке вступления в силу и обнародования актов законодательства о налогах и сборах, устанавливающих такие сроки. Что же касается процедуры и порядка изменения срока уплаты налогов и сборов, предусмотренных в ст. 61-68 НК РФ, то они применению (в указанном случае) не подлежат. Сказанное выше касается и изменения срока уплаты пени. Специфика правил п. 2 ст. 61 НК РФ состоит в том, что они имеют императивный характер, то есть перенос срока уплаты налогов и сборов осуществляется лишь в соответствии с правилами ст. 61-68 НК РФ. При этом данные статьи устанавливают, что уплата налогов и сборов может быть перенесена на более поздний срок (нежели это установлено в правилах ст. 57 НК РФ) [4; с. 109]: - в отношении всей подлежащей уплате суммы налогов, т.е. путем одноразового платежа, что предусмотрено правилами ст. 58 НК; - в отношении части суммы налогов и сборов. В этом случае те, кто своевременно перечислил часть упомянутой суммы, получают право уплатить оставшуюся часть в более поздний срок (при отсутствии других обстоятельств, упомянутых в ст. 62 НК РФ). И в том, и в другом случае на неуплаченную в установленный срок сумму налогов и сборов начисляются проценты. Однако данные проценты начисляются, если иное не установлено в правилах главы 9 НК РФ (например, нельзя начислять проценты на неуплаченную сумму налогов и сборов, если отсрочка в их уплате была вызвана тем, что налогоплательщику был причинен ущерб в результате стихийного бедствия или иных обстоятельств непреодолимой силы и т.д.). С 1 августа 2004 г. п. 2 ст. 61 НК РФ был дополнен правилами, которые действовали до 1 января 2007 г. о том, что изменение сроков уплаты налогов и сборов [4; с. 109]: - допускается лишь в пределах лимитов представления отсрочек, рассрочек, налоговых кредитов; - производится в соответствии с нормами бюджетного законодательства, определяющие указанные лимиты (соответственно применительно к федеральному бюджету, бюджету субъектов РФ, местному бюджету). Впоследствии эти правила были отменены, так как оказались в сложны в администрировании. В п. 3 ст. 61 НК РФ исчерпывающим образом указаны формы изменения срока уплаты налогов и сборов. Их было четыре, а после 1 января 2007 года стало три: а) отсрочка, при которой лицо получает право уплатить всю сумму налогов и сборов в более поздний срок, определенный уполномоченными органами, указанными в ст. 63 НК РФ; б) рассрочка, при которой лицо получает право оплатить налоги не только в более поздние сроки, но и по частям. Иначе говоря, определяется (в порядке, предусмотренном в ст. 62-64 НК РФ) сроки уплаты каждой части суммы налогов, а также предельный срок, когда должна быть уплачена последняя часть. Отсрочка и рассрочка по уплате налогов предоставляются на срок от одного до шести месяцев по основаниям, предусмотренным в ст. 64 НК РФ; в) налоговый кредит (он мог быть предоставлен только до 1 января 2007 г.) – это такая форма, при которой заинтересованное лицо (по договору с уполномоченным лицом, указанным в ст. 63 НК РФ) получает право (на срок от трех месяцев до одного года) иметь задолженность по уплате налогов. В упомянутом договоре должны содержаться условия о сроке его действия, размере начисляемых на сумму задолженности процентов, порядок ее погашения, о залоге либо поручительстве (как способах обеспечения), об ответственности сторон; г) инвестиционный налоговый кредит представляет собой такое изменение срока уплаты налогов, при котором организации предоставляется возможность в течение определенного срока (от одного до пяти лет) и в определенных пределах (они указываются в договоре об инвестиционном налоговом кредите) уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов. Особое значение для правильного применения всей главы 9 НК РФ имеют правила п. 4 ст. 61 НК РФ. Указанные правила [6; с. 201]: а) устанавливают, что ни рассрочка, ни отсрочка, ни инвестиционный налоговый кредит не могут отменить (полностью или частично) саму обязанность по уплате налогов. Изменяется лишь срок ее исполнения; б) предусматривают, что изменение срока не создает новой обязанности по уплате налогов – она продолжает существовать в том же виде (не считая срока). Необходимо отметить, что анализ норм п. 5 ст. 61 НК РФ позволяет сделать ряд выводов [5; с. 346]: а) по общему правилу изменение срока уплаты налогов должно предоставляться лишь при наличии обеспечения обязанности по уплате налогов (залога или поручительства); б) однако правилами главы 9 НК РФ установлены и случаи, когда такое обеспечение не нужно (например, при отсрочке или рассрочке); в) из всех видов способов обеспечения обязанностей по уплате налогов, указанных в нормах главе 11 НК РФ (ст. 72-77 НК РФ), п. 5 ст. 61 НК РФ упоминает только о двух (т.е. по общему правилу нельзя прибегать к иным способам). Это залог (он оформляется договором между налоговым органом и залогодателем-плательщиком налога) и поручительство. В силу этого способа обеспечения поручитель обязуется перед налоговым органом в полном объеме уплатить налоги, если последний не уплатит в установленный срок причитающиеся суммы налога и соответствующих пеней; г) устанавливается особый порядок применения таких способов обеспечения обязанности по уплате налога, как залог и пени, при отсрочке и рассрочке. В статье 62 НК РФ приведены обстоятельства, исключающие изменение срока уплаты налога. В частности, в соответствии с данной статьей, нельзя изменять сроки оплаты налога, если в отношении (налогоплательщика, налогового агента и т.п.) заинтересованного лица: а) возбуждено уголовное дело по признакам, например, ст. 194 УК РФ (уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица), ст. 198 УК РФ (уклонение физического лица от уплаты налога), ст. 199 УК РФ (уклонение от уплаты налогов или сбора с организации). С другой стороны, если против заинтересованного лица возбуждено уголовное дело по другим составам преступления (например, совершение ДТП, монополистические действия, ограничение конкуренции), то это не является основанием для отказа изменить срок уплаты налогов. Сложнее решается вопрос, если против заинтересованного лица возбуждено уголовное дело по одному из преступлений, предусмотренных в главе 22 УК РФ (преступления в сфере экономической деятельности), главе 23 УК РФ (преступления против интересов службы в коммерческих и иных организациях). Следует иметь в виду: если подобные преступления связаны с нарушением законодательства о налогах и сборах (а при определенных обстоятельствах к таким преступлениям могут относиться незаконное предпринимательство, незаконная банковская деятельност), лжепредпринимательство, контрабанда и ряд других), то заинтересованным лицам может быть отказано в изменении срока уплаты налогов; б) проводится производство по делу о налоговом правонарушении, т.е. оно виновно в совершенном противоправном деянии, за которое в соответствии с НК РФ установлена ответственность, либо по делу об административном правонарушении (т.е. виновно в совершенном деянии, нарушающем нормы действующего КоАП РФ, иных норм действующего административного законодательства, за которое на лицо может быть наложена одна из мер административного наказания, предусмотренного КоАП РФ). При этом речь идет не обо всех правонарушениях, а лишь о тех, которые затрагивают законодательство о налогах и сбора, а также в таможенном деле (в части налогов); в) имеются достаточные основания, что оно (т.е. заинтересованное лицо) воспользуется изменением срока уплаты налога для сокрытия (при этом способ сокрытия значения не имеет): - своих денежных средств (например, с помощью операций по «обналичке», закрытия банковского счета либо, наоборот, временного перечисления на другой, неизвестный налоговому органу счет в банке и т.п.); - своего иного имущества (например, путем совершения фиктивных сделок по отчуждению, представления фиктивных документов об уничтожении или утере имущества и др.). При этом речь идет не о любых денежных средствах, имуществе, а лишь о тех, которые достаточны (и необходимы) для исполнения обязанности по уплате налога (либо сами являются объектом налогообложения); г) имеются достаточные основания полагать, что заинтересованное лицо собирается выехать за пределы РФ на постоянное место жительства. Выполнение хотя бы одного из вышеуказанного пункта однозначно: а) запрещает уполномоченным органам (указанным в ст. 63 НК РФ) и приведенным на рис. 1.1 принимать положительное решение по вопросу об изменении срока уплаты налога; Рис. 1.1. Органы, уполномоченные принимать решения об изменении сроков уплаты налогов (сборов) по статье 63 НК РФ [4; с. 111]

б) требует отменить уже принятое решение. Иначе говоря, как только уполномоченному органу (изменившему срок уплаты налога) станет известно об одном из обстоятельств, упомянутых в п. 1 ст. 62 НК РФ, он обязан такое решение отменить. При этом он вправе самостоятельно прекратить действие только отсрочки и рассрочки уплаты налога, а досрочного расторжения договоров о инвестиционном налоговом кредите он может добиваться (при несогласии заинтересованного лица) в судебном порядке; в) обязывает уполномоченный орган письменно (с указанием ИНН) уведомить заинтересованное лицо в срок не позднее трех дней о том, что ранее принятое решение (в соответствии с которым заинтересованному лицу был изменен срок уплаты налога) отменено. Кроме того, такое же уведомление (и в те же сроки) уполномоченный орган должен направить налоговому органу по месту учета заинтересованного лица; г) предоставляет право заинтересованному лицу, не согласному с отменой решения, обжаловать его в общеустановленном порядке. Таким образом, рассмотрев общие условия изменения сроков уплаты налогов и сборов, можно прийти к следующим выводам. Под изменением срока уплаты налога понимается перенос установленного времени его уплаты на более поздний срок согласно положения статьи 61 НК РФ. Здесь следует иметь в виду ряд обстоятельств, прямо указанных в статьях 61 и 62 НК РФ. В частности, срок уплаты может быть изменен в отношении всей суммы налога либо его части с начислением процентов на неуплаченную задолженность. Во-вторых, изменение срока уплаты осуществляется в форме отсрочки, рассрочки, инвестиционного налогового кредита. В-третьих, изменение срока уплаты, предусмотрено как для фирм, уплачивающих налоги по общей системе налогообложения, так и для компаний, применяющих специальные налоговые режимы, а также для физических лиц. Однако, не предусмотрено предоставление налоговой отсрочки или рассрочки налоговым агентам. На практике уже сформирован определенный порядок организации работы по предоставлению отсрочки, рассрочки, инвестиционного налогового кредита по уплате налогов и сборов со стороны ФНС РФ.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|