|

|

Определение себестоимости по элементам затратЭкономическим элементом называется первичный, однородный вид затрат на производство и реализацию продукции, который на уровне предприятия невозможно разделить на составные части. В экономике предприятия принято выделять следующие экономические элементы: 1. Материальные затраты (за вычетом возвратных отходов): - затраты на сырье; - на запасные части для ремонта; - комплектующие изделия; - затраты на топливо и энергию со стороны; - услуги сторонних организаций производственного характера; 2. Затраты на оплату труда, включая выплаты работникам организации в денежной и натуральной форме; стимулирующие доплаты и надбавки; компенсирующие выплаты; премии и единовременные поощрительные выплаты, а также затраты, связанные с содержанием работника, предусмотренные контрактом. 3. Отчисления на социальные нужды (в пенсионный фонд, фонд социального страхования, фонд медицинского страхования). 4. Амортизация основных средств. 5. Прочие затраты. Классификация по экономическим элементам одинакова для всех предприятий независимо от их размера и отраслевой принадлежности. Выделение экономических элементов необходимо для установления плановых и фактических затрат по предприятию в целом, а также для определения фонда оплаты труда, объема закупаемых материальных ресурсов, размера амортизации и т.д. В основу классификации положен принцип экономической однородности затрат, независимо от места их возникновения и направления. Подразделение затрат по элементам позволяет определить все затраты на производство и реализацию продукции и отразить их в смете затрат на производство.

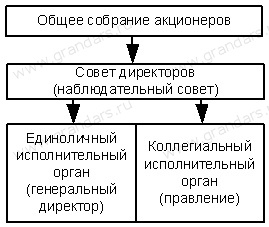

Организационная структура управления АО Российская правовая система управления акционерным обществом сложилась на основе западного законодательства. Корпоративное управление — это выбранный акционерами способ самоуправления, основанный на совокупности организационных, правовых и экономических мер. В соответствии с законом в акционерном обществе могут создаваться следующие органы управления: § общее собрание акционеров; § совет директоров (наблюдательный совет); § единоличный исполнительный орган (генеральный директор); § коллегиальный исполнительный орган (исполнительная дирекция, правление); § ревизионная комиссия (ревизор). Выбор структуры управления акционерным обществом.В зависимости от комбинации перечисленных возможных органов управления акционерным обществом может формироваться та или иная конкретная структура его управления. Выбор структуры управления — важный этап при создании акционерного общества. Ее правильный выбор позволяет снизить возможность конфликтных ситуаций между менеджментом и акционерами, между группами акционеров, повысить эффективность управленческих решений. При этом учредители акционерного общества имеют некоторое преимущество перед другими акционерами. За счет выбора «нужной» структуры управления они могут приблизить уровень собственных прав до уровня собственных интересов. Вместе с тем любая выбранная структура управления акционерным обществом не является «вечной» и может изменяться акционерами. Главное — управление акционерным обществом должно соответствовать его масштабам и характеру решаемых задач. Установленная законом возможность комбинирования определенных звеньев управления позволяет акционерам выбирать наиболее приемлемую схему в зависимости от величины акционерного общества, структуры его капитала и конкретных задач развития бизнеса. Основные варианты управления акционерным обществом На практике обычно используются четыре варианта управления акционерным обществом, представленные на нижеследующих рисунках. Во всех вариантах управления акционерным обществом обязательным является наличие двух органов управления: общего собрания акционеров и единоличного исполнительного органа, а также одного контролирующего органа управления — ревизионной комиссии. Поскольку задачей ревизионной комиссии является контроль за финансово-хозяйственной деятельностью общества, то ее, как правило, не рассматривают в качестве непосредственного органа управления акционерным обществом. Однако эффективное управление не может быть обеспечено без надежной системы контроля. Различие вариантов управления акционерным обществом проявляется в определенном сочетании единоличного и коллегиальных органов управления. Полная трехступенчатая структура управления акционерным обществом.Данная структура управления может быть использована во всех акционерных обществах. Она характеризуется тем, что позволяет усилить контроль акционеров за действиями менеджмента акционерного общества. В соответствии с законом «Об акционерных обществах» члены коллегиального исполнительного органа (правления) не могут составлять более одной четвертой состава совета директоров общества. Лицо, осуществляющее функции единоличного исполнительного органа, не может быть одновременно председателем совета директоров общества. В целом менеджмент в лице генерального директора и правления не может получить большинство в совете директоров (наблюдательном совете), что усиливает влияние этого органа управления. Для кредитных организаций, создаваемых в форме акционерного общества, данная форма управления является обязательной. В соответствии со ст. 11.1 ФЗ № 82-ФЗ «О внесении изменений и дополнений в федеральный закон «О банках и банковской деятельности» органами управления кредитной организации являются общее собрание учредителей, совет директоров, единоличный исполнительный орган и коллегиальный исполнительный орган (рис. 5). Рис. 5

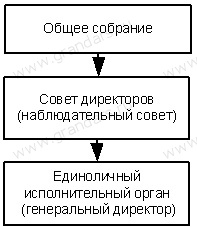

Данная форма организации управления акционерным обществом наиболее предпочтительна для крупных акционерных обществ с большим числом акционеров. Сокращенная трехступенчатая структура управления акционерным обществом(рис. 6).Эта структура, как и первая, может использоваться в любых акционерных обществах. Она не предусматривает создания коллегиального исполнительного органа и соответственно не устанавливает каких-либо ограничений на участие в совете директоров менеджеров общества. В ней предусматривается только должность генерального директора, влияние которого и на управление обществом, и в совете директоров возрастает, поскольку он по сути единолично осуществляет текущее управление акционерным обществом. Данная форма является наиболее распространенной структурой управления акционерным обществом, поскольку позволяет обеспечить оптимальное соотношение контрольных и исполнительных органов управления. В случае если уставом акционерного общества образование исполнительных органов отнесено к компетенции совета директоров, то совет директоров и его председатель получают возможность жесткого контроля над исполнительными органами общества. Этот вариант более предпочтителен для крупных акционеров, которым принадлежит контрольный пакет акций, поскольку позволяет, не принимая непосредственного участия в текущих делах, осуществлять надежный контроль за исполнительными органами общества. Рис. 6

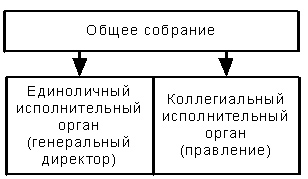

Рис. 7

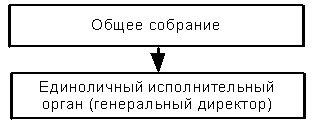

Данная структура управления применяется в закрытых акционерных обществах, имеющих значительные обороты и активы. Сокращенная двухступенчатая структура управления акционерным обществом.Эта структура может быть использована, как и предыдущая, только в акционерных обществах с числом акционеров менее 50. Она характерна для мелких акционерных обществ, в которых типичной ситуацией является положение, когда генеральный директор одновременно есть и основной акционер общества, поэтому выбирается наиболее простая структура управления (рис. 8). Рис. 8

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|