|

|

Налоги, их функции, принципы налогообложения, Кривая Лаффера.Одним из основных рычагов влияния государства на предприятия и экономику в целом является налоговая система. С одной стороны, она обеспечивает финансовую базу государства, а с другой, - выступает главным орудием реализации направлений экономического развития. Налоги – это установленные государством обязательные денежные платежи, которые плательщики должны внести в государственный бюджет в точно установленные сроки. Налоги выполняют следующие функции: 1. Фискальная функция состоит в финансировании государственных расходов. Посредством фискальной функции реализуется главное общественное назначение налогов - форсирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах, необходимых для осуществления собственных функций (оборонных, социальных, природоохранных и других). Формирование доходов государственного бюджета на основе стабильного и центрального взимания налогов превращает само государство в крупнейшего экономического субъекта. 1. Регулирующая функция - государственное регулирование экономики. Регулирующую роль играет сама система налогообложения, избранная правительством. Через налоги власти воздействуют на общественное воспроизводство, т.е. любые процессы в экономике страны, а также социально-экономические процессы в обществе. 3. Распределительная функция налоговой системы проявляется в сложном взаимодействии с ценами, доходами, процентом, динамикой курсов акций и т.д. Налоги выступают существенным инструментом распределения и перераспределения национального дохода, доходов юридических и физических лиц. Распределительная функция налогов влияет на распределение не только доходов, но и капиталов, инвестиционных ресурсов. 4. Стимулирующая функция налоговой системы является одной из важнейших, но это самая «труднонастраиваемая» функция. Как и любая другая, стимулирующая функция проявляется через специфические формы и элементы налогового механизма, систему льгот и поощрений, запретительных или ограничивающих ставок и другие инструменты налогового механизма и налоговой политики. Стимулирующая функция налогов является в современной российской практике слабо реализуемой и неэффективно используемой. 5. Контрольная функция налогов выступает своего рода защитной функцией: она обеспечивает воспроизводство налоговых отношений государства и предприятий, реализацию и действенность силы государственной власти. Без контрольной функции другие функции налогов неосуществимы или их реализация подрывается в своей основе. Контрольная функция, опираясь на закон, право, может эффективно реализовываться только на основе принуждения, подчинения силе государственной власти и закону. Ослабление государственной власти ведет к ослаблению контрольной функции налоговой системы. И, наоборот, ослабление контрольной функции налогов означает ослабление государственной власти или ведет к такому ослаблению. Контрольная функция налоговой системы предопределяет и определяет эффективность других функций. Следовательно, если контрольная функция налогов ослаблена, то это соответственно снижает эффективность налоговой системы в целом. 6. Социальная функция – поддержание социального равновесия путём изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними. Само материальное содержание налогов как денежных ресурсов, централизуемых государством и изымаемых из воспроизводственного процесса, несет в себе возможность из обращения на непроизводственные цели. В условиях РФ социальная функция налоговой системы бюджета весьма существенна в силу тех обязательств, которые несло советское государство перед населением и которое «по наследству» перешло к РФ. Многие социальные затраты, финансируемые государством за счет налогов (бесплатное образование, здравоохранение). Социальная функция налогов проявляется и непосредственно через механизмы налоговых льгот и налоговых ставок, что входит во внутренний механизм действия налога (НДС, налога на прибыль и т.д.). Социальная функция налоговой системы требует детального исследования, как с точки зрения ее усиления, так и с точки зрения устранения неоправданных льгот и преимуществ, не отвечающих характеру рыночных преобразований, социальным критериям или внутрифедеральным отношениям. Функции налогов взаимосвязаны. Рост налоговых поступлений в бюджет, т.е. реализация фискальной функции, создает материальную возможность для осуществления регулирующей функции налогов. В то же время, достигнутое в результате экономического регулирования ускорение развития и роста доходности производства, позволяет государству получить больше средств. Принципы налогообложения Под принципами налогообложения следует понимать основные исходные положения системы налогообложения. Принципам налогообложения экономисты различных поколений придавали и придают большое теоретическое и практическое значение. Первостепенное значение в этом вопросе отводится Адаму Смиту, который в своей работе “Исследование о природе и причинах богатства народов” (1776) впервые обосновал четыре основных принципа налогообложения, являющихся актуальными и в настоящее время: справедливости, определенности, удобства уплаты для налогоплательщиков и экономии (дешевизны взимания): • принцип справедливости подданные государства должны участвовать в покрытии расходов правительства, каждый по возможности, сообразно своей относительной платежеспособности, т.е. соразмерно доходу, которым он пользуется под охраной правительства. Соблюдение этого положения или пренебрежение им приведет к так называемому равенству или неравенству обложения; • принцип определенности налог, который обязан уплачивать каждый должен быть точно определен, а не произволен. Размер налога, время и способ его уплаты должны быть ясны и известны как самому плательщику, так и всякому другому; • принцип удобства каждый налог должен взиматься в такое время и таким способом, какие наиболее удобны для плательщика; • принцип экономии каждый налог должен быть так разработан, чтобы он извлекал из кармана плательщика возможно меньше сверх того, что он приносит государственному казначейству.

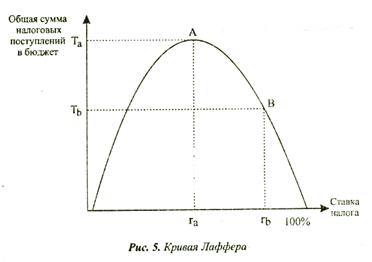

Предлагаемая диаграмма иллюстрирует нелинейную зависимость между ставками налогообложения и налоговыми поступлениями. К.Л. демонстрирует, что при ставках налога, равных 0 и 100% (отложены по горизонтальной оси), правительство не получит налоговых поступлений (вертикальная ось). Эти поступления составляют известную величину, когда ставки налогов находятся между 0 и 100%. Как можно видеть из диаграммы, существует некий уровень ставок, при к-рых поступления будут максимальными.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|