|

|

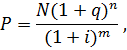

Бескупонные облигации с выплатой купонных процентов при погашении.Пусть n – период обращения облигации. За этот срок проценты капитализируются по сложной купонной ставке q и выплачиваются при погашении облигации. Текущая доходность отсутствует. Общая сумма выплат при погашении равна N(1+q)n . Если облигация куплена за m лет до погашения, то её теоретическая цена определяется дисконтированием этой суммы по ставке процента i:

следовательно, курс облигации:

Доходность такой облигации определяется из условия равенства, наращенной по ставке доходности, цены приобретения облигации и общей суммы к погашению, то есть P(1+j)m = N(1+q)n , откуда:

Облигации с периодической выплатой процентов и погашением. Самый общий тип облигации. Две составляющие дохода – купонные выплаты и доход от погашения. Теоретическая цена облигации, приобретенной за m лет до погашения, определяется выражением:

Здесь первое слагаемое представляет собой современную стоимость ренты, образуемой купонными выплатами qN, а второе слагаемое есть современная стоимость номинала. Из последнего выражения находим теоретический курс облигации:

Доходность облигации можно определить дисконтируя обе составляющие доходности по ставке доходности j при известной рыночной цене облигации, для чего необходимо решить следующее уравнении относительно j:

Приближенное решение уравнения можно получить перебирая значения j1, j2, …, jk , используя либо приближенные методы решения уравнений (секущих, касательных, Ньютона и т.п.), либо процедуры поиска (дихотомии, золотого сечения, ряда Фибоначчи и т.п.), либо процедуру Excel «Подбор параметра». Примеры решения задач . Пример 5.1.Найти текущую стоимость облигации Р номиналом N = 10 000 руб., ставкой купонного дохода q = 10% при процентной ставке i = 12% за три года до погашения ( m = 3 ). Решение. Текущая стоимость облигации равна:

Первое слагаемое в формуле составляет купонный доход, а второе - доход от погашения. Рыночная цена облигации, в общем случае, может отличаться от текущей стоимости. Пример 5.2.Определить курс и доходность облигации без погашения с ежеквартальной выплатой купонного дохода 12% годовых и ставке процента 15% . Решение. Курс такой облигации определяем по формуле:

Доходность облигации равна:

Если заранее известны курс облигации и ставка купонных выплат, то доходность облигации рассчитывается сразу по второй формуле. Пример 5.3.Определить курс и доходность бескупонной облигации с погашением по номиналу, купленную за три года до погашения при ставке процента 15% . Решение. Курс такой облигации определяем по формуле:

Доходность облигации равна:

Доходность облигации совпадает со ставкой процента, если при расчете курса облигации теоретическая и рыночная цены облигации совпадают. Пример 5.4.Найти доходность к погашению j облигации со сроком обращения n = 10 лет и номинальной стоимостью N = 1000 руб. с ежегодными купонными выплатами Q = 50 руб., если её рыночная стоимость равна P = 900 руб. Решение. Связь доходности облигации с её параметрами определяется равенством:

Задачу можно решить методом последовательных приближений. Можно воспользоваться инструментом Excel «Подбор параметра». Разработаем шаблон.

В ячейку В2 помещаем формулу: =1000*(1+B1)^(-10)+50*(1-(1+B1)^(-10))/B1 В ячейку В1 заносим произвольное значение ставки (например 0,1). В ячейке В2 появится число 693. Это соответствующая ставке 0,1 цена облигации. Далее, в пункте меню СЕРВИС активизируем процедуру ПОДБОР ПАРАМЕТРА. Открывается окно с тремя полями. В поле «Установить в ячейке» помещаем ссылку на ячейку В2, в поле «Значение» заносим число 900 (левая часть равенства), в поле «Изменяя значение ячейки» помещаем ссылку на ячейку В1и нажимаем кнопку ОК. По завершении процедуры в ячейке В2 появляется число 900, а в ячейке В1появляется искомое значение доходности облигации 0,0638 (или в процентном формате 6.38%). В более поздних версиях Excel процедуру ПОДБОР ПАРАМЕТРА необходимо искать в пункте меню ДАННЫЕ в подпункте АНАЛИЗ «ЧТО ЕСЛИ». Пример 5.5.Найти доходность к погашению j облигации со сроком обращения n = 6 лет и номинальной стоимостью N = 10 000 руб. с купонной ставкой 9%, если: 1) она продается за 9 000руб.; 2) она продается за 10 000руб.; 3) она продается за 11 000руб. Решение. Для нахождения решения можно воспользоваться шаблоном предыдущего примера, откорректировав правую часть уравнения: =10000*(1+B1)^(-6)+(0,09*10000)*(1-(1+B1)^(-6))/B1 Используя тот же инструментарий, получаем: 1) j = 11,39%; 2) j = 9,00%; 3) j = 6,91%. Пример 5.6.Найти курс и доходность облигации с выплатой купонных процентов при погашении. Срок обращения облигации n = 6 лет, облигация приобретена за три года до погашения, ставка купонных выплат q = 9%, процентная ставка i = 12%. Облигация не имеет текущего дохода, но купонные проценты капитализируются в течение срока обращения. Сумма выплаты владельцу составит N(1+q)n. Дисконтируя эту сумму к моменту приобретения по ставке i, получим теоретические цену и курс облигации: P = N(1+q)n / (1+i)m , К = 100(1+q)n / (1+i)m . Известная цена облигации Р, наращиваемая по ставке доходности j, через m лет должна возрасти до значения N(1+q)n, поэтому должно выполняться условие P(1+j)m = N(1+q)n , откуда

Решение. Рассчитаем теоретическое значение курса облигации и соответствующую ему доходность:

Как видно из решения, доходность облигации совпадает со ставкой процента. Рассчитаем доходности облигации для рыночных курсов, например, К1 = 110 и К2 = 125:

Из решения видно, что повышение рыночного курса относительно теоретического значения, что эквивалентно повышению рыночной цены облигации , ведет к снижению доходности облигации ниже ставки процента и делает её покупку нецелесообразной. Пример 5.7.Найти доходность портфеля облигаций, состоящего из двух видов облигаций по 20 и 50 штук с доходностями по 25% и 35% и курсами 105 и 112 соответственно. Решение. Доходность портфеля определяем как средневзвешенную по формуле:

Таким образом, доходность портфеля, состоящего из данных облигаций составила 32,27% . Пример 5.8.Приобретен портфель облигаций трех видов: А, Б и В. Характеристики активов приведены в таблице.

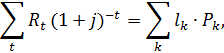

Определить доходность портфеля для владельца. Методические указания. Доходность портфеля облигаций для владельца измеряется ставкой сложного процента j, при которой современная стоимость всех выплат, полученных по облигациям портфеля, равна сумме затрат на приобретение облигаций. Величина j определяется из уравнения:

где t – сроки получения выплат по облигациям. Rt – величина выплат в момент времени t, lk – число облигаций к – го вида в портфеле, Pk – цена, по которой была куплена облигация к – го вида. Платежи R для каждой облигации состоят из приведенной номинальной стоимости и приведенной купонной ренты ( в общем случае с выплатой купонных платежей р раз в год):

Решение. Стоимость приобретения портфеля равна: Рп = 20´180 + 30´90 + 10´100 = 7 300 руб. Облигация А: - купонный доход за год = 20´200´10% = 400 руб., за полгода = 200 руб.; - выплата при погашении в конце 5 года = 4000 + 200 = 4200 руб. Облигация Б: - купонный доход за год = 30´100´6% = 180 руб.; - выплата при погашении в конце 6 года = 3000 + 180 = 3180 руб. Облигация В: - купонный доход за год = 10´100´8% = 80 руб.; - выплата при погашении в конце 3 года = 1000 + 80 = 1080 руб. Расчет доходности проведем в таблице Excel: а) столбцы [1], [2], [3], [4] заполняются; б) в столбике [5] производится суммирование по строке; в) в 16 строке производится суммирование по столбцам; г) ячейка G1 резервируется под искомую ставку доходности j ; д) вызывается процедура «Подбор параметра» и заполняются поля: в поле «Установить в ячейке» помещаем адрес F16; в поле «Значение» помещаем число 7300 – затраты на покупку облигаций; в поле «Изменяя значение ячейки» указываем адрес ячейки G1 и нажимаем ОК.

В ячейке G1 получаем искомое значение доходности портфеля j = 10,6%.

Задачи по вариантам. Задача 1.Рассчитать курс купонной облигации без погашения с выплатой купонного дохода q = 9% раз в году и ставке процента i = 6%. Вычислить доходность такой облигации, если её курс равен 115. Задача 2.Рассчитать курс купонной облигации за 4 года до погашения при ставке процента i = 5%. Вычислить доходность такой облигации, если её курс равен 70. Задача 3.Рассчитать курс бескупонной облигации с выплатой купонных процентов при погашении за 4 года до погашения, если ставка купонного процента q = 8% , процентная ставка i = 4%, срок облигации – 10 лет. Задача 4.Рассчитать курс бескупонной облигации с выплатой купонных процентов при погашении за 5 лет до погашения, если ставка купонного процента q = 9% , процентная ставка i = 6%, срок облигации – 10 лет. Вычислить доходность такой облигации, если её курс равен 90. Задача 5.Рассчитать курс купонной облигации без погашения с выплатой купонного дохода q = 8% раз в году и ставке процента i = 5%. Вычислить доходность такой облигации, если её курс равен 120. Задача 6.Рассчитать рыночную стоимость бескупонной облигации с погашением по номиналу 10 000 руб. за 5 лет до погашения, если её доходность j = 9%. Задача 7.Рассчитать доходность и курс бескупонной облигации с выплатой купонных платежей при погашении за 4 года до погашения , если ставка купонных выплат q = 8% годовых, процентная ставка i = 6%, срок облигации – 10 лет. Задача 8.Рассчитать доходность и курс облигации с периодической выплатой процентов и погашением за 4 года до погашения , если ставка купонных выплат q = 8% годовых, процентная ставка i = 6%, номинальной стоимости облигации 10 000 руб. и цене приобретения облигации – 9 400 руб. Задача 9.Рассчитать цену приобретения облигации с периодической выплатой процентов и погашением за 4 года до погашения , если ставка купонных выплат q = 7% годовых, процентная ставка i = 6%, номинальная стоимость облигации 10 000 руб. при условии, что её доходность будет превышать процентную ставку на 2% (т.е. j должна быть >= 8% ). Задача 10. Купонная облигация с номинальной ценой 1000 руб. выпущена сроком на 5 лет с выплатой купонного дохода два раза в год по ставке 5%. Определить доход инвестора, купившего эту облигацию. Задача 11.Бескупонная облигация с номинальной ценой 200 руб. выпущена сроком на 5 лет с дисконтом, равным 20%. Определить доход инвестора, купившего эту облигацию. Задача 12. Облигация куплена по курсу 95 и будет погашена через 10 лет после покупки. Купонные платежи выплачиваются один раз в конце года по ставке 5% годовых от номинала. Определить доходность приобретенной облигации. Задача 13. Инвестор сформировал портфель из облигаций трех видов: А, Б, и В. Определить доходность этого портфеля для его владельца. Сведения об облигациях, входящих в портфель, приведены в таблице.

Примечание: для проведения вычислений составить таблицу денежных потоков. Задача 14. Инвестор приобрел портфель из облигаций четырех видов: А, Б, В и Г. Определить доходность этого портфеля для его владельца. Сведения об облигациях, входящих в портфель, приведены в таблице.

Задача 15.Рассчитать курс купонной облигации без погашения с выплатой купонного дохода q = 10% два раза в году и ставке процента i = 7%. Вычислить доходность такой облигации, если её курс равен180. Задача 16.Рассчитать курс бескупонной облигации за 4 года до погашения при ставке процента i = 8%. Вычислить доходность такой облигации, если её курс равен 80. Задача 18.Рассчитать курс бескупонной облигации с выплатой купонных процентов при погашении за лет до погашения, если ставка купонного процента q = 9% , процентная ставка i = 4%, срок облигации – 10 лет. Задача 17.Рассчитать курс бескупонной облигации с выплатой купонных процентов при погашении за6 лет до погашения, если ставка купонного процента q = 8% , процентная ставка i = 5%, срок облигации – 10 лет. Вычислить доходность такой облигации, если её курс равен 80. Задача 18.Рассчитать курс купонной облигации без погашения с выплатой купонного дохода q = 8% два раза в году и ставке процента i = 4%. Вычислить доходность такой облигации, если её курс равен 110. Задача 19.Рассчитать рыночную стоимость бескупонной облигации с погашением по номиналу 10 000 руб. за 7 лет до погашения, если её доходность j =8%. Задача 20.Рассчитать доходность и курс бескупонной облигации с выплатой купонных платежей при погашении за 6 года до погашения , если ставка купонных выплат q = 9% годовых, процентная ставка i = 6%, срок облигации – 12лет. Задача 21.Рассчитать доходность и курс облигации с периодической выплатой процентов и погашением за 5лет до погашения , если ставка купонных выплат q = 9% годовых, процентная ставка i = 6%, номинальной стоимости облигации 10 000 руб. и цене приобретения облигации – 9 400 руб. Задача 22.Рассчитать цену приобретения облигации с периодической выплатой процентов и погашением за 4 года до погашения , если ставка купонных выплат q = 10% годовых, процентная ставка i = 9%, номинальной стоимости облигации 5 000 руб. при условии, что её доходность будет превышать процентную ставку на 2% (т.е. j должна быть >= 11% ). Задача 23. Купонная облигация с номинальной ценой 10 000 руб. выпущена сроком на 8 лет с выплатой купонного дохода два раза в год по ставке 7%. Определить доход инвестора, купившего эту облигацию. Задача24.Бескупонная облигация с номинальной ценой 200 руб. выпущена сроком на 5 лет с с дисконтом, равным 20%. Определить доход инвестора, купившего эту облигацию. Задача 25. Облигация куплена по курсу 90и будет погашена через8 лет после покупки. Купонные платежи выплачиваются один раз в конце года по ставке 6% годовых от номинала. Определить доходность приобретенной облигации. Задача 27. Инвестор сформировал портфель из облигаций трех видов: А, Б, и В. Определить доходность этого портфеля для его владельца. Сведения об облигациях, входящих в портфель, приведены в таблице.

Примечание: для проведения вычислений составить таблицу денежных потоков. Задача28. Инвестор приобрел портфель из облигаций четырех видов: А, Б, В и Г. Определить доходность этого портфеля для его владельца. Сведения об облигациях, входящих в портфель, приведены в таблице.

Примечание: для проведения вычислений составить таблицу денежных потоков. Задача 29. Облигация куплена по курсу 90 и будет погашена через 8 лет. Купонные платежи выплачиваются раз в год по ставке 6% годовых. Определить доходность покупки. Задача 30.Бескупонная облигация с номинальной ценой 3000 руб. выпущена сроком на 10 лет с дисконтом, равным 25%. Определить доход инвестора, купившего эту облигацию.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|