|

|

Тема 8. Анализ использования земельных ресурсов организацииЦель.На основе объективной оценки состояния и использования земельных ресурсов выявить внутрихозяйственные резервы расширения посевных площадей и их влияние на результаты производства. Задачи: - оценка обеспеченности предприятия земельными ресурсами и их эффективности использования; - оценка интенсивности использования земельных ресурсов; - выявление резервов повышения землеотдачи. Источники информации: - форма № 0710005 с.7 «Расходы по обычным видам деятельности (по элементам затрат) - форма №9 «Отчет о производстве и себестоимости продукции растениеводства»; - Земельная шнуровая книга; - Книга истории полей; - нормативная и плановая информация.

Задание 1. Заполните таблицу 8.1 и 8.2 и проанализируйте динамику и структуру сельскохозяйственных угодий в целом и посевных площадей в частности. Дайте оценку изменению удельного веса пашни в общей площади сельскохозяйственных угодий.

Таблица 8.1 Состав и структура земельных угодий

Таблица 8.2 Размер и структура посевных площадей

Задание 2.Оцените интенсивность использования земельных угодий, заполнив таблицы 8.3.

Таблица 8.3 Интенсивность использования земельных угодий

Задание 3.Оцените эффективности использования земельных ресурсов по данным таблиц 8.4 и 8.5. Таблица 8.4 Экономическая оценка структуры посевных площадей

Таблица 8.5 Оценка эффективности использование земли

Самостоятельная работа: Оценить степень влияния факторов на эффективность использования земельных угодий в программе Excel, применив вкладку «Анализ данных» и данные анализируемой организации. Для факторного анализа использовать многофакторную модель следующего вида:

где У – объем производства продукции на 100 га сельскохозяйственных угодий; Х1 – плодородие почвы, балл Х2 – уд. вес пашни в составе сельскохозяйственных угодий, %; Х3 – доля мелиорированных земель в составе пашни %; Х4 – доля улучшенных кормовых угодий, %; Х5 – количество внесенных органических удобрений на 1 га пашни, кг; Х6 - количество внесенных минеральных удобрений на 1 га пашни, кг; Х7 – удельный вес повторных и пожнивных посевов, %; Х8 - удельный вес посевов по интенсивной технологии, % Х9 – энергооснащенность предприятия, на 100 га с.-х. угодий, л.с.; Х10 – поголовье скота на 100 га с.-х. угодий, гол. Вопросы для самопроверки:

1) Каковы цель и задачи анализа использования земельных ресурсов? 2) Приведите перечень информационных данных для анализа земельных ресурсов предприятия АПК. 3) Как анализируется структура земельных ресурсов? 4) Какова последовательность анализа эффективности использования земельных ресурсов? 5) Назовите показатели эффективности использования земельных ресурсов организации.

Тема 9. Анализ использования оборотных активов организации Цель.Определение основных направлений повышения эффективности использования оборотных средств. Задачи: - оценка обеспеченности организации и его структурных подразделений оборотными средствами; - изучение состава, динамики и состояния использования оборотных средств; - определение эффективности использования оборотных средств и расчет их потребности. Источники информации: - форма №1 «Бухгалтерский баланс»; - форма №5 «Приложение к бухгалтерскому балансу»; - «Пояснительная записка к годовому отчету». Задание 1.Определить изменение состава и структуры оборотных средств организации за отчетный период и сделать соответствующие выводы.

Таблица 9.1 Динамика и структура оборотных активов организации

Задание 2. В таблице 9.2 определить эффективность использования оборотных средств предприятия и оформить выводы по полученным результатам.

Таблица 9. 2 Показатели оборачиваемости оборотных активов организации

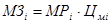

Задание 3. Определить влияние факторов на изменение материальных затрат в таблице 9.3.

Таблица 9.3 Влияния факторов на сумму материальных затрат на единицу продукции

Для установления влияния факторов на изменение материальных затрат на единицу продукции используется следующая факторная модель: где МЗi – материальные затраты на единицу i–го вида продукции, руб.; МРi – расход материальных ресурсов на единицу продукции, ед.; Цмi – стоимость единицы материальных ресурсов, руб. Самостоятельная работа:

Определить нормативы оборотных средств анализируемой организации и сравнить значения с отчетными показателями.

Целью нормирования является определение рационального размера оборотных средств, отвлекаемых на определенный срок в сферу производства и сферу обращения. Отечественная практика нормирования оборотных средств организаций основана на ряде принципов: 1. Потребность в собственных оборотных средствах для каждой организации определяется при составлении финансового плана, то есть величина норматива не является величиной постоянной. 2. Размер собственных оборотных средств зависит от объема производства, условий снабжения и сбыта, ассортимента производимой продукции, применяемых форм расчетов. 3. Собственными оборотными средствами должны покрываться потребности не только основного производства для выполнения производственной программы, но и потребности подсобного и вспомогательного производств, жилищно-коммунального хозяйства и других хозяйств, не относящихся к основной деятельности организации и не состоящих на самостоятельном балансе, капитального ремонта, осуществляемого собственными силами. На практике часто учитывают потребность в собственных оборотных средствах только для основной деятельности организации, тем самым занижая эту потребность. 4. Нормирование оборотных средств осуществляется в денежном выражении. В основу определения потребности в них положена смета затрат на производство продукции (работ, услуг) на планируемый период. При этом для организации с несезонным характером производства за основу расчетов целесообразно брать данные VI квартала, в котором объем производства, как правило, наибольший в годовой программе. Для организации с сезонным характером производства - данные квартала с наименьшим объемом производства, поскольку сезонную потребность в оборотных средствах обеспечивают краткосрочные ссуды банка. 5. Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов в денежном выражении. По производственным запасам среднесуточный расход рассчитывается по соответствующей статье сметы затрат на производство: по незавершенному производству - исходя из себестоимости валовой или товарной продукции; по готовой продукции - на основании производственной себестоимости товарной продукции. Процесс нормирования состоит из нескольких последовательных этапов: 1. Вначале разрабатываются нормы запаса по каждому элементу нормируемых оборотных средств. Норма - это относительная величина, соответствующая объему запаса каждого элемента оборотных средств. Как правило, нормы устанавливаются в днях запаса и означают длительность периода, обеспеченного данным видом материальных ценностей. Например, норма запаса составляет 24 дня. Следовательно, запасов должно быть ровно столько, сколько обеспечит производство в течении 24 дней. 2. Далее, исходя из нормы запаса и расхода данного вида товарно-материальных ценностей, определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств. Так определяются частные нормативы. 3. Рассчитываться совокупный норматив путем сложения частных нормативов. Норматив оборотных средств представляет собой денежной выражении планируемого запаса товарно-материальных ценностей, минимально необходимых для нормальной хозяйственной деятельности организации. Применяют следующие основные методы нормирования оборотных средств. Метод прямого счета. Этот метод заключается в том, что сначала определяется величина авансирования оборотных средств в каждый элемент, затем их суммированием определяется общая сумма норматива. Аналитический метод применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы организации по сравнению с предшествующим. В этом случае расчет норматива оборотных средств осуществляется укрупненно, учитывая соотношение между темпами роста объема производства и размера нормируемых оборотных средств в предшествующем периоде. Коэффициентный метод. При этом методы новый норматив определяется на базе старого путем внесения в него изменений с учетом условий производства, снабжения, реализации продукции (работ, услуг), расчетов. Норматив оборотных средств, авансируемых в сырье, основные материалы и покупные полуфабрикаты, определяется по формуле:

где Н - норматив оборотных средств в запасах сырья, основных материалов и покупных полуфабрикатов; Р - среднесуточный расход сырья, материалов и покупных полуфабрикатов; Д - норма запаса в днях. Среднесуточный расход по номенклатуре потребляемого сырья, основных материалов и покупных полуфабрикатов исчисляется путем деления суммы их затрат за соответствующий квартал на количество дней в квартале. Норма запаса в днях по отдельным видам сырья, материалов и полуфабрикатов устанавливается исходя из времени, необходимого для создания транспортного, подготовительного, технологического, текущего складского и страхового запасов. Транспортный запас необходим в тех случаях, когда время движения груза в пути превышает время движения документов на его оплату. В частности, транспортный запас предусматривается в случае расчетов за материалы на условиях предварительной оплаты. Транспортный запас в днях определяется как разность между количеством дней пробега груза и количеством дней движения и оплаты документов на этот груз. Подготовительный запас. Предусматривается в связи с затратами на приемку, разгрузку и складирование сырья. Он определяется на основе установленных норм или фактически затраченного времени. Технологический запас. Этот запас учитывается лишь по тем видам сырья и материалов, по которым в соответствии с технологией производства необходима предварительная подготовка производства (сушка, выдержка сырья, разогрев, отстой и другие подготовительные операции). Его величина рассчитывается по установленным технологическим нормам. Текущий складской запас. Величина складского запаса зависит от частоты и равномерности поставок, а также периодичности запуска сырья и материалов в производство. Основой для исчисления текущего складского запаса служит средняя длительность интервала между двумя смежными поставками данного вида сырья и материалов. Длительность интервала между поставками определяется на основе договоров, нарядов, графиков или исходя из фактических данных за истекший период. В тех случаях, когда данный вид сырья и материалов поступает от нескольких поставщиков, норма текущего складского запаса принимается в размере 50% от интервала поставки. На предприятиях, у которых сырье поступает от одного поставщика и ограничено число применяемых видов материальных ценностей, норма складского запаса может приниматься в размере 100% интервала поставки. Страховой запас. Создается в качестве резерва, гарантирующего бесперебойный процесс производства в случае нарушения договорных условий поставок материалов (некомплектности получения партии, нарушения сроков поставки, ненадлежащего качества полученных материалов). Величина страхового запаса принимается, как правило, в пределах до 50% текущего складского запаса. Таким образов, общая норма запаса в днях на сырье, основные материалы и покупные полуфабрикаты в целом складывается из пяти перечисленных запасов. Норматив оборотных средств на топливо исчисляется так же, как на сырье и материалы. Не рассчитывается норматив на газообразное топливо и электроэнергию. При исчислении расхода топлива учитывается потребность в топливе для производственных и непроизводственных нужд. Для производственных нужд потребность определяется исходя из производственной программы и норм расхода на единицу продукции по цехам; для непроизводственных - на основе объема выполняемых работ. Норма оборотных средств по таре определяется в зависимости от способа ее заготовки и хранения. Поэтому методы расчета по таре в разных отраслях неодинаковы. На предприятиях, которые используют для упаковки продукции крупную тару, норма оборотных средств определяется так же, как по сырью и материалам. По таре собственного производства, используемой для упаковки готовой продукции и включаемой ее в оптовую цену, норма запаса в днях определяется временем нахождения этой тары на складе от момента её изготовления до упаковки в нее продукции. Если стоимость тары собственного производства не включается в оптовую цену готовой продукции, а входит в стоимость валовой и товарной продукции, норматив по ней не устанавливается, так как он учитывается в нормативе по готовой продукции. Норматив оборотных средств на запасные части устанавливается по каждому виду запасных частей в отдельности исходя из сроков их поставки и времени использования для ремонта. Норматив может исчисляться исходя из типовых норм на единицу балансовой стоимости основных средств, аналитическим методом на основе данных прошлых лет. Норматив по МБП рассчитывается раздельно по инструментам и приспособлениям, малоценному инвентарю, специальной одежде и обуви. Норматив по МБП рассчитывается раздельно по инструментам и приспособлениям, малоценному инвентарю, специальной одежде и обуви, специальному инструменту и приспособлениям. По первой группе норматив определяется методов прямого расчета исходя из полагающегося набора малоценного и быстроизнашивающегося инструмента и его стоимости. По второй группе норматив устанавливается отдельно по конторскому, бытовому и производственному инвентарю. Норматив по конторскому и бытовому инвентарю определяется исходя из количества мест и стоимости набора инвентаря на одно место. По производственному инвентарю - исходя из необходимости комплекта этого инвентаря и его стоимости. Норматив оборотных средств по спецодежде и обуви определяется на основе численности работников, которым они полагаются, и стоимости одного комплекта. Норматив по этой группе оборотных средств на складе определяется умножением однодневного расхода на норму запаса в днях, включающую транспортный, текущий и страховой запасы. По специальному инвентарю и приспособлениям норматив определяется исходя из их полагающегося набора, стоимости и срока службы. На предприятиях, имеющих небольшой удельный вес МБП в структуре оборотных средств, норматив рассчитывается на основе отношения средних фактических запасов к сумме затрат на производство. Норматив оборотных средств в незавершенном производстве должен обеспечивать ритмичный процесс производства и равномерное поступление готовой продукции на склад. В результате нормирования должна быть рассчитана величина минимального задела, достаточного для нормальной работы производства. Норматив оборотных средств в незавершенном производстве определяется по формуле:

где Р- однодневные затраты на производство продукции; Т- длительность производственного цикла в днях; К- коэффициент нарастания затрат. Однодневные затраты определяются путем деления затрат на выпуск валовой (товарной) продукции соответствующего квартала на 90. Продолжительность производственного цикла отражает время пребывания продукции в незавершенном производстве от первой технологической операции до полного изготовления продукции и передачи на склад. При расчете норматива производственный цикл определяется по каждому виду изделий в календарных днях с учетом числа смен работы предприятия в сутки. На предприятиях, выпускающих широкий ассортимент продукции, длительность производственного цикла определяется как средневзвешенная величина. Коэффициент нарастания затрат отражает характер нарастания затрат в незавершенном производстве по дням производственного цикла и

где А - затраты, производимые единовременно в начале производственного цикла; Б - остальные затраты, входящие в себестоимость продукции. Норматив по статье «Расходы будущих периодов» исчисляются по формуле:

где Ро- сумма расходов будущих периодов на начало планируемого периода; Рn- расходы, производимые в плановом периоде по смете; Рс- расходы, включаемые в себестоимость продукции планируемого периода. Норматив оборотных средств на готовую продукцию определяется по формуле 9.1. где Р- однодневный выпуск товарной продукции по производственной себестоимости; Д- норма запаса в днях. Далее необходимо сравнить полученный совокупный норматив с совокупным нормативом прошлого периода с тем, чтобы определить, как изменяется потребность предприятия в собственных оборотных средствах в плановом периоде. Разница между нормативами составляет сумму прироста или уменьшения норматива оборотных средств, что находит отражение в финансовом плане организации.

Вопросы для самопроверки: 1) Чем материально-техническая база организации отличается от его материальных ресурсов? 2) Что такое материальные запасы? 3) Каковы цель и задачи анализа использования материальных ресурсов? 4) Какие виды материальных запасов должны быть созданы в организации? 5) Что представляет собой баланс материальных ресурсов? 6) Назовите основные источники материальных ресурсов организации? 7) Какие виды запасов материальных ресурсов вы знаете? 8) Что такое биологические активы и когда они рассматриваются в составе оборотных средств?

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|

,

, , (9.1)

, (9.1) , (9.2)

, (9.2) , (9.3)

, (9.3) , (9.4)

, (9.4)