|

|

КООПЕРИРОВАНИЯ И «СПРАВЕДЛИВОГО ДЕЛЕЖА»Математические модели строгого конфликта с опорой на собственные силы — это достаточно грубый инструмент анализа, чтобы им можно было напрямую пользоваться на практике. Учитывая объективную прагматическую слабость антагонистических игр, для оценки рисков на основе принципов не только индивидуальной, но и альтернативной полезности, кооперирования и «справедливого» дележа, большое распространение получили специфические формы моделирования при исследовании конфликтных ситуаций — деловые игры (ДИ). Однако мало кому известно, что родились ДИ в нашей стране. Еще в 1930 г. в Ленинградском инженерно-экономическом институте была организована так называемая группа пуска новостроек. В результате ее исследований было установлено, что одной из важнейших причин неудач и задержек в запусках крупных заводов являлась нехватка опыта у руководящих кадров. Первая деловая игра была проведена в июне 1932 г. Глава 4. Управление рисками в условиях конкуренции За несколько следующих лет было разработано около 40 широкомасштабных ДИ (для тренировки диспетчеров; по отработке аварийных ситуаций в энергетике и других отраслях промышленности; по перестройке производства и т.п.). К сожалению, в конце 1930-х годов ДИ в нашей стране были преданы запрету и забвению вслед за такими науками, как кибернетика и генетика. В середине 50-х годов за развитие ДИ взялась Американская ассоциация менеджмента. В итоге к 1980 г. в США насчитывалось около 1000 деловых игр. Вообще-то, ДИ — это моделирование по определенным правилам реальных ситуаций с целью отработки навыков приятия решений. Основной элемент игры — моделирование ситуации, близкой к реальной. Имитация отдельных этапов реального процесса позволяет провести эксперимент не в реальных условиях, а на вербальных (описательных) и математической модели этого процесса. Это особенно важно при изучении сложных экономических и общественных процессов. Первоначально деловая игра предполагала участие в ней опытного эксперта, способного задать исходные условия для имитационной модели и затем оценить результаты действий участников, но людей, обладающих экспертными знаниями, понятно, немного и этот факт существенно тормозил распространение деловых игр на начальном этапе массового обучения. Важно иметь в виду, что с самого своего зарождения ДИ предполагали коллективную форму, то есть взаимодействие нескольких игроков, принимающих решения. Появление ЭВМ и дисплейных классов легко переносили коллективный вариант игры в вычислительную среду, моделирующую внешние условия, и роль эксперта (анализ и оценка действий участников) частично переходила к ЭВМ (подводит итоги и комментирует окончательные результаты по-прежнему руководитель игры). С появлением вычислительной техники ситуация постепенно изменялась, изменилось и распределение ролей между человеком и машиной. Роль эксперта доверили компьютеру. Первая компьютерная ДИ была создана в США в 1956 г. и моделировала деятельность фирм-производителей и их конкуренции на р ы н к е готовой продукции. Теперь за 2-3 часа можно пройти гораздо больше циклов игры, чем прежде, например «прожить» несколько лет в роли директора предприятия. Теперь компьютерные ДИ позволяют обходиться без партнеров и даже без преподавателя, выполняя Риск -менеджмент роль неких тренажеров, которые можно использовать для самосовершенствования. В итоге ДИ оказались весьма эффективными по результатам обучения персонала. Исследования еще 60-х годов показали, что при сравнении ДИ с соответствующей ей по содержанию лабораторной работой в традиционной форме уровни усвоения знаний существенно различаются. Так, в игровой группе он составил 79,3%, а в группе, непосредственно выполнявшей лабораторную работу, — 54%; через две недели — 64,9 и 11,8% соответственно, через 4 недели — 49 и 8,5%, через 6 недель и далее — 32 и 5%. Все указанные особенности ДИ предпринимателю следует обязательно знать, а при необходимости — применить этот аппарат на практике, особенно если нет возможности (знаний, умений, навыков, денег, времени и пр.) для математического моделирования. Предприниматель в сравнительно короткие сроки и при минимальных затратах может получить важные практические рекомендации для решения возникшего двух- или многостороннего конфликта. Для этого порой бывает достаточно всего лишь 3—4 человек и отдельного помещения. Главным методическим приемом в такой мини-ДИ является назначение одного из лучших своих сотрудников так называемым «адвокатом дьявола». Разыграйте с этими людьми простую сценку: вы предпринимаете какие-то действия, которые, как вам кажутся, не раз опробованы вами лично, или об их эффективности вам известно от доверенных лиц, или — они являются вашим экспромтом. Поручите человеку, назначенному «адвокатом дьявола», быть вашим оппонентом. Пусть это для него вы делаете деловые предложения и должны убедить вашего «противника» в правильности предлагаемого вами пути разрешения возникшего конфликта. И пусть этот человек внимательно анализирует ваши предложения и действия. Пусть он импровизирует с одной-единственной целью — находить слабые места, жестоко критиковать и разрушать все, что бы вы ни предложили. Но не голословно, а аргументированно. Тогда вы получите хорошую модель будущего. Здесь вы увидите много нового для анализа как самого конфликта, так и вашей позиции на переговорах. Будьте изобретательны, постоянно ищите, как повернуть ситуацию в конструктивное русло, как вывернуться из-под огня критики оппонента. И пусть в ходе этой мыслительной дуэли еще один Глава 4. Управление рисками вусловиях конкуренции человек (а лучше — два) фиксирует все происходящее на видеокамеру. В крайнем случае - на магнитофон, в самом худшем -«на карандаш». Проведите «блиц-турнир» с назначенным вами «адвокатом». Отдохните. Соберите всех, кто будет участвовать в будущей акции по разрешению конфликта. Продемонстрируйте им все полученные документальные материалы по ДИ. Можете не сомневаться — не только они, но и вы сами увидите для себя много нового. Обсудите увиденное. Подумайте вместе над будущим. Будет, наверняка, полезно. И все же, если есть хоть какая-то возможность, изучите математические методы анализа. Для этого не надо каких-то сверхмощных способностей. Аппарат игр с нестрогим соперничеством покажется вам достаточно простым, если вы уже уверенно оперируете понятием гарантированного результата и усвоили аппарат матричных игр. Нужно только дополнить эти знания пониманием основных формальных допущений в математических моделях нестрогого конфликта. Эти допущения сводятся к следующему: >•каждый игрок имеет свою функцию выигрышей, v,(a,, Z>;)и v2(a,., bj), причем для большинства ситуаций игры оказывается, что v,(a(, b,) ф (-v2(a(, b );другими словами, один из игроков не всегда выигрывает ровно столько, сколько ему проигрывает другой; > • имеется хотя бы одна ситуация (кроме ситуации равновесия в максиминных стратегиях игроков), для которой интересы игроков совпадают или весьма близки; >-каждый из игроков намерен использовать все свои стратегические возможности, к которым он не прибегал в антагонистической игре. Теперь рассмотрим математические модели нестрогого конфликта, базирующиеся на принципах индивидуальной и альтернативной полезности. Наиболее простой из возможных игр, удовлетворяющих перечисленным допущениям, является так называемая биматричная игра. Эта игра формируется из двух отдельных матриц — отсюда и название «биматричная», которыми руководствуются каждый из игроков. Принято результаты заносить в одну матрицу, но в каждой ячейке записывать значения двух самостоятельных функций выигрыша: первая цифра — выигрыш первого игрока, вторая — второго. Генеральная задача Риск-менеджмент каждого из игроков — максимизировать собственную функцию выигрыша. Например, на рынке два торговца представляют каждый свой товар. Товары могут различаться по номенклатуре, по качеству, по цене. Каждый торговец заинтересован в максимизации собственной прибыли. При этом представленные торговцами товары могут быть коррелированы по величинам прибьши торговцев из-за активной роли таких факторов конъюнктуры рынка, как количества товаров, их потребительские свойства, времена появления на рынке и пр. Коррелированность здесь может проявляться также и в том, что один товар может дополнять другой, усиливая его потребительские качества, или выступать угнетающим фактором для другого товара, мешая его продаже. Все эти обстоятельства приводят к тому, что разные ситуации бимат-ричной игры по-разному предпочтительны для каждого из игроков. Задача анализа биматричных игр сводится к тому, чтобы за каждого из игроков оценить величины гарантированных результатов, установить наличие или отсутствие ситуации равновесия, представить доводы в пользу той или иной из имеющихся стратегий поведения игроков. Здесь, как и в случае матричных игр, вначале проводят анализ, исходя из предположения об однократной партии игры, и выявляют ситуации равновесия в чистых стратегиях (если таковые есть). После этого, если есть к этому предпосылки, игру анализируют как многократно повторяющуюся и оценивают результаты в смешанных стратегиях. Итак, пусть заданы множества А, В стратегий первого и второго игроков соответственно и их собственные функции v, {an bj )v2(a,, bj) выигрыша, заданные на множестве {(ап Ь,)} ситуаций игры. В общем случае полагают, что функции v,(«,., bj) v2(fl„ неотрицательны. Обозначим через я.* и Ь' максимин-ную и минимаксную чистые стратегии, а через а" и Ь" — равновесные чистые стратегии. Тогда для биматричной игры формулируют условие равновесия (по Дж. Нэшу) в чистых стра- тегиях:

Глава 4. Управление рисками в условиях конкуренции На неформальном языке эти соотношения означают, что если оба игрока придерживаются равновесной ситуации (а",Ь"), то они не могут получить меньше, чем получил бы каждый из них, если бы отклонялся от ситуации равновесия, в то время как ее придерживается другой. Принципиальное отличие условия равновесия по Нэшу для биматричной игры по сравнению с ситуацией равновесия в матричной игре состоит в следующем. Во-первых, равновесный выигрыш в биматричной игре для каждого из игроков не меньше по величине, чем выигрыш в максиминной ситуации равновесия, то есть в общем случае выполняются неравенства:

Во-вторых, в биматричной игре отклонение какого-либо игрока от ситуации равновесия может по-разному повлиять на выигрыш как самого этого, так и другого игрока. В антагонистических играх, как мы знаем, уклонение любого из игроков от ситуации равновесия, в то время как другой продолжает придерживаться своей максиминной (или минимаксной) стратегии, приводит к ухудшению положения «уклониста» и одновременно — к улучшению ситуации для рационально поступающего игрока. А в неантагонистической игре такое же отклонение может по-разному повлиять на выигрыш другого игрока. Например, может даже оказаться, что, если оба игрока отклонятся от равновесной ситуации, то выигрыш каждого из них может увеличиться. Но может — остаться прежним или уменьшиться. Из этих двух отмеченных особенностей вытекает важный вывод для практического использования аппарата биматричных игр: если при анализе биматричной игры будет установлено, что равновесные выигрыши игроков существенно превосходят мак-симинные, то в таком случае им стоит подумать о перспективах применения равновесных стратегий биматричной игры. Однако необходимо помнить, что решение следовать равновесной по Нэшу стратегии сродни желанию «жить по закону»: принудить к этому нельзя, и, кроме того, в условиях, когда «все живут по закону», у кого-то обязательно возникает искушение нарушить закон, поскольку ему лично это значительно выгоднее (хотя все Риск -менеджмент остальные от этого могут сильно страдать). Продемонстрируем все отмеченные особенности и выводы классическими иллюстративными примерами [63]. «Семейный спор». Игра была разработана с целью продемонстрировать факт присутствия в поведении индивидов достаточно противоречивых устремлений. С одной стороны, каждый стремится к повышению собственной выгоды (принцип индивидуальной рациональности), с другой - каждый из этих индивидов может испытывать значительное удовлетворение от того, что он может сделать приятное другому (принцип групповой рациональности). Фабула модели: муж любит хоккей, а жена - балет. Близится выходной день. Каждый из супругов стремится провести его как можно приятнее для себя. Но, если муж согласится пойти на балет, то жена получит максимум удовольствия, а муж будет удовлетворен только тем, что будет вместе с женой. Если же на хоккей согласится жена, то именно она будет удовлетворе на только тем, что не провела выходной одна. Если же каждый из них будет настаивать на собственном способе проведения отдыха, будет отдыхать «своим путем»: жена — на балет, а муж — на хоккей — оба не получат удовольствия. Матрица игры имеет следующий вид:

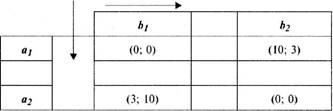

Данная модель хорошо описывает также проблемы столкновения интересов при совместном решении вопросов об установлении квот на рынке сбыта. Предположим два конкурента (далее условно именуемые «сторона А» и «сторона 5») прибыли на переговоры об установлении квот на рынке сбыта определенного товара, например нефти и нефтепродуктов. Каждая из сторон прибывает со своими пакетами предложений. Для простоты предположим, что у каждой из сторон две альтернативы: настаивать на принятии своих предложений (альтернативы а,и Ь,) или принять предложения конкурента (альтернативы a2nb2). Оценим выгодность всех возможных ситуаций в порядковой шкале, считая, что если стороны не придут к соглашению, то сохраняется status quo и полезность переговоров равна нулю. Дру- Глава 4. Управление рисками в условиях конкуренции гие градации шкалы следующие: если принимается предложение стороны А в ущерб стороне В, то выигрыш стороны А более чем в три раза превышает выигрыш стороны В; аналогично оцениваются выигрыши, если принимается предложение стороны В в ущерб стороне А. Для полноты анализа будем считать, что ситуация, когда обе стороны соглашаются на план конкурента, также имеет нулевую ценность для обеих сторон (как невероятный случай). В результате биматрица игры примет следующий вид:

Вначале найдем максиминные стратегии для каждого из игроков. Обе стратегии первого игрока являются максиминными, так как они обеспечивают ему одинаковый наибольший гарантированный результат (равный нулю). Оказывается, что обе стратегии второго игрока также являются максиминными и также дают этому игроку гарантированный результат, равный нулю. Найдем теперь равновесные по Нэшу ситуации, пользуясь определением. Проще всего это сделать путем фиксирования, так сказать, претендентов на звание равновесных стратегий. Покажем, как это делается при отыскании равновесных стратегий для первого игрока. Зафиксируем первую стратегию Ъ\ второго игрока, считая, что именно она претендует на роль «равновесной». При таком предположении наибольший результат для первого игрока дает использование его стратегии а2, поскольку выполняется неравенство vl(a2, b{) = 3 > vl(at,bl) = 0. Теперь проведем сравнение стратегий первого игрока, зафиксировав в качестве претендента на роль «равновесной» вторую стратегию Ь2 второго игрока. Получается, что первому игроку при такой гипотезе выгоднее применить свою первую стратегию а\,поскольку выполняется неравенство v^a,, b2) = 10 > vx{a2jb2) = 0. Аналогично проведем оценку предпочтительности стратегий второго игрока, предполагая поочередно, что претендентами на роль «равновесной» являются стратегии at и а2 первого игрока. В результате проверки указанных гипотез получаем: v2 (я,, Ь2 )= 3 > Риск-менеджмент >v2(a]bl) = О иv2(a2i>,) = 10 >v2(a2b2) = 0. Это означает, что если на роль «равновесной» претендует стратегия аьто второму игроку предпочтительнее использовать стратегию Ь2, а если фиксировать а2, то выгоднее будет стратегия Ь|. Предпочтения сторон в парной биматричной игре удобно отражать стрелками, направленными от более предпочтительной ситуации к менее предпочтительной. Результат применения подобного «метода стрелок» представлен на рис. 4.1. На этом рисунке предпочтения на парах стратегий игроков, выраженные при условии фиксации у конкурента претендентов на роль «равновесных», отображены в виде стрелок, направленных от более предпочтительной стратегии к менее предпочтительной. Геометрически стрелки, отображающие предпочтения, сходятся на ситуациях {af, />/) и (а/, Ь2). Такое согласие в предпочтениях конкурирующих сторон означает, что в этой игре две равновесные стратегии: (я/; bt) и (а/, Ь2). Эти две равновесные ситуации улучшают положение каждой из сторон по сравнению с ситуациями, дающими им каждой нулевой результат. Но эти равновесные ситуации принципиально различаются по предпочтительности для сторон: одна из сторон согласно условиям получает более чем втрое по сравнению с другой. Согласятся ли стороны с таким «равновесием»?

«Дилемма заключенного». Эту игру в своеобразной интерпретации разработал американский ученый из Принстонского университета А. Таккер (A.W. Tucker). Этим и объясняется несколько экстравагантное название модели. На самом деле ее разработка была связана с поиском решения проблемы стратегической стабильности. Стороны А и В решают договориться о масштабах сокращения вооруженных сил. У каждой из сторон две страте-

Глава 4. Управление рисками в условиях конкуренции гии: или поддерживать вооружения на прежнем уровне, или произвести существенное сокращение вооружений. В то же время эта игра хорошо демонстрирует психологию лиц, готовых поддержать любые предложения по «всеобщему и повсеместному исполнению законов», но — только не ими самими. Фабула игры следующая. Окружной прокурор приказал взять под стражу двух подозреваемых в совершении дерзкого ограбления. Они помещены в разные камеры и не могут переговариваться. У каждого из заключенных две возможности: признаться в том, что участвовал в ограблении, или запираться до конца. Если оба будут запираться, то через трое суток их вынуждены будут отпустить. Если оба признаются, то они получат минимальное наказание. Рассмотрим матрицу игры со следующими оценками предпочтительности для каждого из заключенных под стражу:

Применяя «метод стрелок», получаем, что равновесной является ситуация {а2, Ь2) — оба заключенных признаются в совершении преступления, — в которой их выигрыши равны по единице у каждого. Но совершенно очевидно, что ситуация {ah bj) — не признаваться — для них выгоднее. Другими словами, эта ситуация доминирует равновесную ситуацию и лучше обоим запираться, чем обоим признаваться. Но тут есть одно «но»: у каждого из подозреваемых в ситуации (аиb,) существует мощный стимул признаться «в одиночку», пока его подельник запирается. И тем самым — существенно выиграть по сравнению с неустойчивой ситуацией (ah b,). Так запираться или признаваться? -Вот в чем вопрос... Рассмотренные примеры являются иллюстративными в смысле условности значений выигрышей сторон. Эти выигрыши назначались нами в соответствии с простым предпочтением одного исхода над другим без детализации, на сколько или во сколько раз сильнее то или иное предпочтение. Для таких игр — «игр с предпочтениями» — бессмысленно говорить о примене- Риск-менеджмент нии смешанных стратегий. Если же биматричная игра описывается в шкале полезностей не менее совершенной, чем интервальная, то рассмотрение смешанных стратегий оправданно, если это допустимо их интерпретацией в рамках данного конфликта. Но что делать, если выигрыши, получаемые конфликтующими сторонами в равновесной, по Нэшу, ситуации, их не устраивают? В таком случае им ничего не остается, как начать обмениваться информацией, блефовать, угрожать и договариваться друг с другом о совместном разрешении конфликта. Математической моделью конфликта при таких устремлениях сторон становится кооперативная и коалиционная игра. Такая игра ведется по следующим правилам: >-разрешено заключать совместные соглашения; > допускается совместный выбор стратегий (в общем случае - смешанных); >-допускается передавать полезность от одного игрока к другому (хотя, возможно, и не всегда линейно). Каждый из приведенных пунктов правил ведения кооперативных игр в целом означает следование принципу групповой рациональности. Однако последний пункт, хотя и предполагает, что игроки могут «покупать и продавать» друг другу имеющуюся в их распоряжении полезность, чтобы улучшить собственное положение в игре, не накладывает каких-либо ограничений на то, как это должно делаться. А ведь принцип индивидуальной рациональности будет заставлять каждого, образно говоря, «тянуть одеяло на себя», а значит — индивидуальная рациональность может войти в противоречие с групповой. Другими словами, если кооперирование допускается, то сразу возникает вопрос: «Что такое справедливый дележ»? Нэш предложил компромиссную схему [63] распределения имеющейся в распоряжении игроков максимальной полезности, которая может быть принята за модель «справедливого дележа». Суть этой схемы в следующем. Вначале устанавливают «начало отсчета». За него принимают тот минимальный результат, которого игрок может достичь и самостоятельно, поэтому он не согласится ни на какие меньшие дележи. Понятно, что этот минимальный результат определяется собственными стратегическими возможностями каждого игрока и равен наибольшему гарантированному результату. Затем нужно вычислить прираще- Глава 4. Управление рисками в условиях конкуренции ния Av,(v,, v,) и Av2(v,, v2) полезностей игроков от согласованного ими дележа v,, v2. Эти приращения составляют величины: Av,(v,, v2) = v, - v* и Av2(v,, v2) = v2 -v2, V,* и v2 — максиминные выигрыши первого и второго игроков, соответственно. После этого формируется целевая функция <p(v,,v2) = =AV|(vbv2) • Av2(V|,v2), и на множестве {vi,v2} допустимых дележей отыскивается максимум этой функции. В результате компромиссное решение v, и v2 отыскивается в ходе решения задачи: v,,v2:max(p(v1,v2). Поиск экстремума в этой задаче отражает стремление к наилучшему компромиссному дележу полезности между игроками. При этом большую часть общей полезности при дележе получит тот игрок, у которого минимаксный результат (то самое «начало отсчета»), или status quo, представляет более предпочтительную величину. Это примерно соответствует некой гипотетической ситуации дележа определенной суммы денег между богатым и бедным, однако саму эту сумму они получат только при условии, что смогут договориться, как ее разделить. В такой ситуации, чтобы получить хоть что-то, более бедный, скорее всего, вынужден будет пойти на некоторые уступки при дележе, а богатый, у которого финансовое положение более прочное, может позволить себе дольше торговаться и настаивать на большей доле для себя. Рассмотрим количественный пример согласно приведенному вербальному описанию [63]. Двоим людям предлагают $100, если они смогут решить, как поделить эти деньги между собой. Предполагается, что первый из них очень богат, а второй имеет капитал всего в $ 100. Предполагается также, что функция полезности денег логарифмическая, то есть полезность любой суммы денег пропорциональна ее логарифму. Как должны быть разделены эти деньги, чтобы люди на него согласились? Обозначим через х сумму денег, которую получит первый игрок. По условиям игры — это очень богатый человек. Поэтому для этого игрока не будет большой ошибкой считать, что его функция полезности на интервале возможных значений выигрыша приблизительно пропорциональна Риск-менеджмент полученной сумме, то есть logx ~ х. Кроме того, для величины х выполняется очевидное условие: х < 100, то есть первый из участников дележа не может получить больше, чем предложено двоим для дележа. Так как второй участник дележа имеет вначале только $100, то приращение Av2(v,,v,) полезности, которое он получает от своей части дележа в ($100 — х), равна log(l00 + (100 - х)) - /oglOO = /og-'^r--. Максиминные выигрыши v,(a',b]) и v2(a', b':)обоих игроков, конечно же, равны нулю, поскольку, согласно условию, они смогут получить в свое распоряжение $100, если только договорятся о том, как их поделить. Составим выражение для целевой функции: <р" (vj^^Av^v,^)• Av2(V|, v2)4= x • log л Эта функция одной переменной х. Отыскиваем оптимальное значение х0""""', которое максимизирует функцию ср (vi,v2). В таком случае доли для дележа между участниками сделки составят: Vl =х"""'"'" и v, =100 - х"""""' Для отыскания максимума целевой

функции <p(v,,v2) можно применить необходимое условие существования экстремума, согласно которому в точке х"""""' экстремума производная от функции 9(vbv2) по переменной х должна быть равна нулю. После дифференцирования и водной мы получаем уравнение получаем приближенно х'""""'" = 54,4. Следовательно, богатый участник сделки может претендовать на v, = $54,4, а бедный, у которого только и есть что его $100, должен согласиться на сумму v2 = $100 - $54,4 = $45,6. Иначе, согласно условиям, сделка не состоится. В некотором смысле полученное решение кажется странным. Из него следует, что богатый участник сделки должен получить больше, чем бедный, о котором можно утверждать, что он больше нуждается в деньгах. Однако такое утверждение предполагает сравнение полезностеи разных лиц. А для них логариф- Глава 4. Управление рисками в условиях конкуренции мическая функция полезности используется на разных участках определения аргумента: для богатого — в области насыщения, для бедного — на участке интенсивного роста. Иными словами, полученное, согласно схеме Нэша, решение учитывает, что фактическая полезность денег у второго участника сделки убывает быстро, а у первого — медленно. В результате получается, что второй участник дележа стремится получить хоть что-то и при сделке может уступить богатому участнику. Против решения Нэша задачи о сделках можно выдвинуть серьезное возражение, состоящее в том, что оно не принимает в расчет угрозы. И если кто-то из игроков все же не удовлетворен компромиссным решением, получаемым в ходе решения указанной оптимизационной задачи, он может оценить свои стратегические возможности по применению стратегий угроз. Что мы будем понимать под стратегией угрозы? Во-первых, это некая реальная или провозглашенная в качестве возможной для применения в конфликте стратегия поведения того или иного игрока. Во-вторых, эта стратегия должна быть эффективна в отношении достижения цели дележа, а именно — объявление одним из игроков о намерении использовать стратегию угрозы должно склонить другого игрока к мысли, что ему выгоднее пойти на уступки при дележе, чем попасть в ситуацию, когда будет применена стратегия угрозы. При демонстрации угрозы пускаются в ход все уловки: «дымовые завесы», намеки, «пробные шары», а порой и заявления на пресс-конференциях — вся известная техника дипломатии бросается на запугивание и выяснение намерений друг друга. Взаимоотношения сторон делаются многомерными и, в общем случае, — многополюсными. Но в своих основных моментах они, как всегда, базируются на простой, почти физической «силе». Таким образом, эффективность стратегии угрозы определяется не только результатом предполагаемого истинного воздействия по каким-то физическим объектам. Такое воздействие может привести к изменению состояния объектов, связей между ними, формы или качества входящих в них элементов. Кроме того, эффективность стратегии угрозы в значительной мере оценивается психологическим воздействием на субъекта, которому угрожают. И это психологическое воздействие приводит к тому, что у этого субъекта изменяются мнения относительно ценности тех или иных ситуаций конфликта, изменяются суждения о про-219 Риск -менеджмент порциях дележа полезности и т.п. В-третьих, поведение угрожающего игрока и само провозглашение стратегии угрозы должны быть таковы, чтобы у того, кому угрожают, не оставалось сомнений в том, что угроза может быть приведена в исполнение. Таким образом, стратегия угрозы эффективна только в том случае, если она правдоподобна, если она может улучшить положение угрожающего по отношению к тому, кому угрожают, и если она сделана обдуманно. Последнее означает, что если угроза объявлена, то угрожающий обязательно ее применит, если потребуется. Найти компромиссное решение в случае применения игроками стратегий угроз можно путем решения оптимизационной задачи, аналогичной той, которую мы только что рассмотрели. Только при формировании целевой функции вместо величин v.* и v*2 использовать значения vf и vf, которые представляют собой величины полезностей игроков в ситуации, которая сложится после применения игроками своих стратегий угроз. Рассмотрим пример. Пусть биматричная игра моделируется матрицей вида: 1,4 (-2,4) (-3,-1) (4,1) ' Достаточно просто убедиться, что для этой игры имеются две ситуации равновесия по Нэшу, выигрыши в которых превосходят максиминный уровень. Эти ситуации принципиально отличаются по предпочтительности для каждой из сторон: ситуация (a], bj) более предпочтительна второму игроку, а ситуация {а2, Ь2) - первому. Наибольший гарантированный результат v, игры для первого игрока равен —2 и обеспечивается этому игроку применением его первой стратегии. Для второго игрока его наибольший гарантированный результату* равен -1 и достигается применением вторым игроком также его первой стратегии. Скорее всего, такие значения выигрышей игроков устроить не могут, поскольку в данной игре они оперируют максимальной полезностью vmax = 5 (суммы выигрышей в ситуациях (а. Л) и (а2,Ь2) игры). Если игра будет вестись как некооперативная и бескоалиционная, то, согласно принципу индивидуальной рациональности, игроки применят свои максиминные стратегии и получат реаль- Глава 4. Управление рисками в условиях конкуренции ные (а не гарантированные) результаты, соответствующие ситуации {а\,Ь\). Это, конечно, устроило бы второго игрока (его выигрыш стал бы равным 4), но никак не первого. В такой ситуации первый игрок хотел бы применить стратегию угроз, чтобы добиться для себя некоторых уступок от второго. Какие у него в таком случае стратегические возможности? Попытаемся качественно проанализировать конфликтную ситуацию. Во-первых, менее предпочтительными для игроков являются ситуации (йь Ь2) и (а2, Ь\), более предпочтительны для них ситуации (at, Ь\) и (а2,Ь2). Очевидно, что все недоминируемые дележи, среди которых следует вести поиск компромисса, представляют собой математический отрезок, соединяющий точки со значениями выигрышей для ситуаций (аиЪ\) и (а2, Ь2). В то же время, как мы уже отмечали, ситуация (а\,Ь\) более предпочтительна для второго игрока, а ситуация (а2, Ь2) — для первого. Предположим, что первый игрок попробует угрожать применить свою вторую стратегию а2, если второй не согласится на компромиссное решение, которое будет более выгодно для него. Но будет ли такая угроза первого игрока эффективной? Оказывается, что нет. Очевидно, что второй игрок может легко парировать эту угрозу, ответив контругрозой применить свою первую стратегию. Вроде бы второй игрок блефует, поскольку он рискует при этом оказаться в ситуации (а2, Ь\), которая принесет ему явный проигрыш, равный -1. Однако такой исход сильнее наказывает первого игрока, поскольку его проигрыш в таком случае составит уже —3. Следовательно, позиция первого игрока в рассматриваемой игре весьма сложная. А вот у второго игрока есть весьма эффективная угроза — применить свою первую стратегию. Против такой угрозы первый игрок ничего не может предпринять, существенно не ухудшив свое положение в игре. Поэтому первому игроку следует пойти на значительные уступки при дележе общей полезности. Определим компромиссный дележ общей полезности игроков, приняв ситуацию (а2, Ь\) за ситуацию угрозы со значениями полезностей для игроков V|VrP = — 3 и v2yrp = —1. С учетом того, что максимальная полезность vmax = V\+v2 на эффективной границе равна 5, можно положить v2 = 5 — V| В таком случае функция (p(vbv2) = AV|(vhv2) Av2(v,,v2) примет вид: (p(v,,v2) = [v, -(-3)] [(5 - v,) - (-1)] = -v,2+ 3 v, + 18. Риск-менеджмент Максимум в этой задаче безусловной оптимизации можно также искать, применив сначала необходимое, а затем — достаточное условие существования экстремума. После несложных преобразований находим, что это условие выполняется для стационарной точки V|= 3,5 Достаточное условие для задачи на максимум состоит в отрицательности второй производной от функции по ее аргументу в стационарной точке. Это условие также выполняется. Следовательно, решением рассматриваемой задачи, задающим компромиссное решение Нэша в биматричной игре с угрозами, будут значения v,= 3,5; v2 = 15. Но если компромиссное решение, полученное в рамках модели «линейного распределения полезности», не устраивает конфликтующие стороны, им остается попробовать достичь соглашения путем переговоров в ходе деловой беседы.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|