|

|

Долгосрочные приоритеты экспортной политики в нефтяной сфереРоль России на мировом рынке нефти. На протяжении всей современной истории наша страна выступает крупным экспортером, контролируя 12 – 14% мирового нефтяного рынка. В условиях стабилизации внутреннего потребления нетто-экспорт сырья и нефтепродуктов увеличивается за счет роста добычи (рис. 1).

В 2010 г. продолжилось наращивание поставок нефти из России в дальнее зарубежье, где основными направлениями являются – Нидерланды, Польша, Германия, Финляндия, Франция, Италия, Китай. Увеличение экспорта в дальнее зарубежье составило 4,2%, при этом поставки нефти в страны СНГ снизились на 23% до 26,2 млн тонн. Наибольшее снижение пришлось на Белоруссию (более 40%), в том числе в результате различия позиций относительно таможенных пошлин; поставки в Украину практически не изменились, при этом экспорт нефти в Казахстан вырос на 17,5%.

Крупнейшие импортеры нефти из России на Тихоокеанском рынке – Китай (12,8 млн тонн), Южная Корея и Япония по 9,8 млн тонн, США (2,3 млн тонн), Таиланд (2,1 млн тонн). Кроме того, относительно небольшие объемы нефти (до 500 тыс. тонн) экспортируются на Филиппины, в Сингапур, Индию, Тайвань (кит.), Гонконг (кит.), Новую Зеландию. В настоящее время основные маршруты поставок нефти на Тихоокеанский рынок предполагают комбинированные способы с поставкой по нефтепроводам, железной дороге, перевалкой в морских портах Дальнего Востока:

Экспорт нефтепродуктов

По данным Федеральной таможенной службы экспорт нефтепродуктов из России в 2010 г. вырос на 8,9% и составил 131,3 млн тонн. Доля мазута в общей структуре экспортных поставок возросла с 53 до 55% (до 72 млн тонн). Доля дизельного топлива осталась практически неизменной, при увеличении физических объемов – 3 млн тонн. Экспорт автомобильного бензина сократился на 34% – до 3 млн тонн (табл. 6).

Свыше 90% (2010 г. – 115 млн тонн) всего экспорта нефтепродуктов из России направляется на Атлантический рынок и менее 10% (11,8 млн тонн) – на Тихоокеанский рынок, что обусловлено, прежде всего, ограниченностью перерабатывающих мощностей в Восточной Сибири и на Дальнем Востоке, их удаленностью от традиционных центров добычи нефти.

Долгосрочные приоритеты экспортной политики в нефтяной сфере В настоящее время Атлантический рынок – основное направление экспорта нефти и нефтепродуктов из России, поставки на котором достигли уровня технологического насыщения и в последние годы не увеличиваются. Спрос на нефть в Европе, на которую приходится около 80% экспорта российской нефти, продолжает стагнировать, а в ряде стран – Германии, Великобритании, Италии, Франции, Нидерландах, Бельгии и др. – снижается. На рынке Южной Европы наиболее высока конкуренция со стороны поставщиков из Ближнего Востока и Северной Африки, а на Атлантическом побережье США – со стороны Канады, Западной Африки и Южной Америки. Перспективы России на Атлантическом рынке будут в основном связаны с дальнейшим снижением добычи в Северном море, что позволит увеличить поставки в Северную и Западную Европу, прежде всего через Роттердам. Кроме того, необходимо поддержание прямых нефтепроводных поставок на НПЗ Польши, Германии, Белоруссии, Чехии, Словакии, Венгрии, а также комбинированных поставок на заводы, контролируемые российскими компаниями, в Украине, в Румынии, Болгарии, Сербии.

Для повышения эффективности внешнеэкономических операций в нефтяной промышленности целесообразна дальнейшая диверсификация экспорта нефти по способам, направлениям и маршрутам поставок. Необходимо повышение гибкости Атлантического направления экспорта, что предполагает расширение пропускной способности транспортных систем на Балтике (БТС-2) и увеличение транзита через российские порты на Черном море (КТК-2). Приоритетом должно стать развитие тихоокеанского направления, в первую очередь, – завершение строительства второй очереди ВСТО и расширение пропускной способности системы; увеличение мощности нефтепровода «Россия–Китай». В дальнейшем по мере освоения ресурсного потенциала шельфа Охотского моря и Западно-Камчатского шельфа Тихого океана потребуется расширение транспортных систем «Северный Сахалин – Комсомольск-на-Амуре»; «Северный Сахалин – Де-Кастри»; «Северный Сахалин – Корсаков», строительство нефтеналивного терминала на Камчатке. Экспорт высококачественных нефтепродуктов конечного назначения может быть организован в результате модернизации и строительства НПЗ, связанных с системой нефтепроводов АК «Транснефть», вблизи государственной границы и портов (Туапсе, Кириши, Ангарск, Комсомольск-на-Амуре, Хабаровск, бухта Елизарова).

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|

Рис. 1. Добыча, потребление и нетто-экспорт нефти и нефтепродуктов в России в 1991 – 2010 гг.

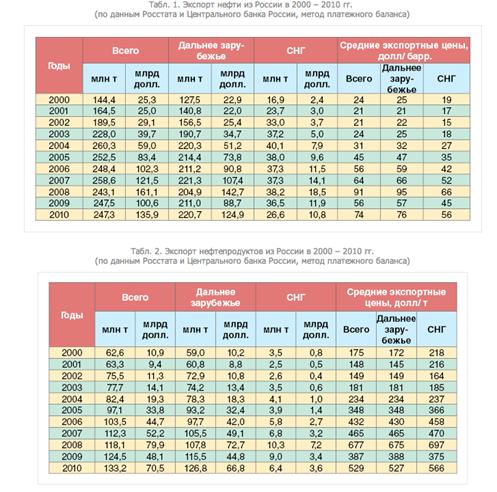

Рис. 1. Добыча, потребление и нетто-экспорт нефти и нефтепродуктов в России в 1991 – 2010 гг. В результате роста международных цен и увеличения объемов поставок за последние десять лет экспортная выручка российских нефтяных компаний увеличилась почти в шесть раз, свыше 90% поступлений приходится на дальнее зарубежье (рис. 2, табл. 1 – 2). В структуре экспорта нефтепродуктов преобладают средние и тяжелые дистилляты – мазут и дизельное топливо, предназначенные для дальнейшей переработки в странах-реципиентах, в результате средние цены корзины экспортируемых нефтепродуктов не превышают цены сырой нефти.

В результате роста международных цен и увеличения объемов поставок за последние десять лет экспортная выручка российских нефтяных компаний увеличилась почти в шесть раз, свыше 90% поступлений приходится на дальнее зарубежье (рис. 2, табл. 1 – 2). В структуре экспорта нефтепродуктов преобладают средние и тяжелые дистилляты – мазут и дизельное топливо, предназначенные для дальнейшей переработки в странах-реципиентах, в результате средние цены корзины экспортируемых нефтепродуктов не превышают цены сырой нефти.

Атлантический рынок нефти включает Европу, Восточное побережье Северной Америки, Ближний Восток и Африку. Более 93% всех поставок нефти в западном направлении приходятся на европейские страны (170,4 млн тонн), в первую очередь Нидерланды, Германию, Италию и Польшу. Относительно небольшие объемы поставляются в США и Канаду – 6,2% (11,3 млн тонн), а также на Ближний Восток, прежде всего в Израиль, и в Африку – 0,5% (1 млн тонн).

Атлантический рынок нефти включает Европу, Восточное побережье Северной Америки, Ближний Восток и Африку. Более 93% всех поставок нефти в западном направлении приходятся на европейские страны (170,4 млн тонн), в первую очередь Нидерланды, Германию, Италию и Польшу. Относительно небольшие объемы поставляются в США и Канаду – 6,2% (11,3 млн тонн), а также на Ближний Восток, прежде всего в Израиль, и в Африку – 0,5% (1 млн тонн).