|

|

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ12 ЛК 10

10.1 ПОНЯТИЕ ДЕНЕЖНОГО ПОТОКА И ХАРАКТЕРИСТИКА ЕГО ВИДОВ

Осуществление практически всех видов финансовых операций предприятия генерирует определенное движение денежных средств в форме их поступления или расходования. Это движение денежных средств функционирующего предприятия во времени представляет собой непрерывный процесс и определяется понятием "денежный поток". Денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью. 10.2 ПРИНЦИПЫ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ ПРЕДПРИЯТИЯ

Управление денежными потоками предприятия является важной составной частью общей системы управления его финансовой деятельностью. Оно позволяет решать разнообразные задачи финансового менеджмента, и подчинено его главной цели. Процесс управления денежными потоками предприятия базируется на определенных принципах, основными из которых являются следуюшие. 1. Принцип информативной достоверности. Как и каждая управляющая система, управление денежными потоками предприятия должно быть обеспечено необходимой информационной базой. Создание такой информационной базы представляет определенные трудности, так как прямая финансовая отчетность, базирующаяся на единых методических принципах бухгалтерского учета, отсутствует. Определенные международные стандарты формирования такой отчетности начали разрабатываться только с 1971 года и по мнению многих специалистов еще далеки от завершения (хотя общие параметры таких стандартов уже утверждены, они допускают вариативность методов определения отдельных показателей принятой системы отчетности). Отличия методов ведения бухгалтерского учета в нашей стране от принятых в международной практике еще больше усложняют задачу формирования достоверной информационной базы управления денежными потоками предприятия. В этих условиях обеспечение принципа информативной достоверности связано с осуществлением сложных вычислений, которые требуют унификации методических подходов, 2. Принцип обеспечения сбалансированности. Управление денежными потоками предприятия имеет дело со многими их видами и разновидностями, рассмотренными в процессе их классификации. Их подчиненность единым целям и задачам управления требует обеспечения сбалансированности денежных потоков предприятия по видам, объемам, временным интервалам и другим существенным характеристикам. Реализация этого принципа связана с оптимизацией денежных потоков предприятия в процессе управления ими. 3. Принцип обеспечения эффективности. Денежные потоки предприятия характеризуются существенной неравномерностью поступления и расходования денежных средств в разрезе отдельных временных интервалов что приводит к формированию значительных объемов временно свободных денежных активов предприятия. По существу эти временно свободные остатки денежных средств носят характер непроизводительных активов (до момента их использования в хозяйственном процессе), которые теряют свою стоимость во времени, от инфляции и по другим причинам. Реализация принципа эффективности в процессе управления денежными потоками заключается в обеспечении эффективного их использования путем осуществления финансовых инвестиций предприятия. 4. Принцип обеспечения ликвидности. Высокая неравномерность отдельных видов денежных потоков порождает временный дефицит денежных средств предприятия, который отрицательно сказывается на уровне его платежеспособности. Поэтому в процессе управления денежными потоками необходимо обеспечивать достаточный уровень их ликвидности на протяжении всего рассматриваемого периода. Реализация этого принципа обеспечивается путем соответствующей синхронизации положительного и отрицательного денежных потоков в разрезе каждого временного интервала рассматриваемого периода.

10.3 ПРОЦЕСС УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ ПРЕДПРИЯТИЯ

С учетом рассмотренных принципов организуется конкретный процесс управления денежными потоками предприятия. Основной целью управления денежными потоками является обеспечение финансового равновесия предприятия в процессе его развития путем балансирования объемов поступления и расходования денежных средств и их синхронизации во времени.

Процесс управления денежными потоками предприятия последовательно охватывает следующие основные этапы: 1. Обеспечение полного и достоверного учета денежных потоков предприятия и формирование необходимой отчетности.Этот этап управления призван реализовать принцип информативной его достоверности. В процессе осуществления этого этапа управления денежными потоками обеспечивается координация функций и задач служб бухгалтерского учета и финансового менеджмента предприятия. Основной целью организации учета и формирования соответствующей отчетности, характеризующей денежные патоки предприятия различных видов, является обеспечение финансовых менеджеров необходимой информацией для проведения всестороннего их анализа, планирования и контроля. В соответствии с международными стандартами учета и сложившейся практикой для подготовки отчетности о движении денежных средств используются два основных метода — косвенный и прямой. Эти методы различаются между собой полнотой представления данных о денежных потоках предприятия, исходной информацией для разработки отчетности и другими параметрами. Косвенный метод направлен на получение данных, характеризующих чистый денежный поток предприятия в отчетном периоде. Источником информации для разработки отчетности о движении денежных средств предприятия этим методом являются отчетный баланс и отчет о финансовых результатах и их использовании. Расчет чистого денежного потока предприятия косвенным методом осуществляется по видам хозяйственной деятельности и предприятию в целом. Результаты расчета суммы чистого денежного потока по операционной, инвестиционной и финансовой деятельности позволяют определить общий его размер по предприятию в отчетном периоде. Прямой метод направлен на получение данных, характеризующих как валовой, так и чистый денежный поток предприятия в отчетном периоде.Он призван отражать весь объем поступления и расходования денежных средств в разрезе отдельных видов хозяйственной деятельности и по предприятию в целом. Различия полученных результатов расчета денежных потоков прямым и косвенным методом относятся только к операционной деятельности предприятия. При использовании прямого метода расчета денежных потоков используются непосредственные данные бухгалтерского учета, характеризующие все виды поступлений и расходования денежных средств. В соответствии с принципами международного учета метод расчета денежных потоков предприятие выбирает самостоятельно, однако более предпочтительным считается прямой метод, позволяющий получить более полное представление обих объеме и составе. 2 Анализ денежных потоков предприятия в предшествующем периоде. Основной целью этого анализа является выявление уровня достаточности формирования денежных средств, эффективности их использования, а также сбалансированности положительного и отрицательного денежных потоков предприятия по объему и во времени. Анализ денежных потоков проводится по предприятию в целом, в разрезе основных видов его хозяйственной деятельности, по отдельным структурным подразделениям ("центрам ответственности"). На первом этапе анализа рассматривается динамика объема формирования положительного денежного потока предприятия в разрезе отдельных источников. В процессе этого аспекта анализа темпы прироста положительного денежного потока сопоставляются с темпами прироста активов предприятия, объемов производства и реализации продукции. Особое внимание на этом этапе анализа уделяется изучению соотношения привлечения Денежных средств за счет внутренних я внешних источников, выявлению степени зависимости развития предприятия от внешних источников финансирования. На втором этапе анализа рассматривается динамика объема формирования отрицательного денежного потока предприятия, а также структуры этого потока по направлениям расходования денежных средств. В процессе этого этапа анализа определяется насколько соразмеримо развивались за счет расходования денежных средств отдельные виды активов предприятия, обеспечивающие прирост его рыночной стоимости; по каким направлениям использовались денежные средства, привлеченные из внешних источников; в какой мере погашалась сумма основного долга по привлеченным ранее кредитам и займам. На третьем этапе анализа рассматривается сбалансированность положительного и отрицательного денежных потоков по общему объему; изучается динамика показателя чистого денежного потока как важнейшего результативного показателя финансовой деятельности предприятия и индикатора уровня сбалансированности его денежных потоков в целом- В процессе анализа определяется роль и место чистой прибыли предприятия в формировании его чистого денежного потока; выявляется степень достаточности амортизационных отчислений с позиций необходимого обновления основным средств и нематериальных активов. Особое место в процессе этого этапа анализа уделяется "качеству чистого денежного потока" — обобщенной характеристике структуры источников формирования этого показателя. Высокое качество чистого денежного потока характеризуется ростом удельного веса чистой прибыли, полученной за счет роста выпуска продукции и снижения ее себестоимости, а низкое — за счет увеличения доли чистой прибыли, связанного с ростом цен на продукцию, осуществлением внереализационных операций и т.п.

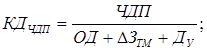

Одним из аспектов анализа, осуществляемого на этом этапе, является определение достаточности генерируемого предприятием чистого денежного потока с позиций финансируемых им потребностей. В этих целях используется коэффициент достаточности чистого денежного потока, который рассчитывается по следующей формуле:

где КДчдп —коэффициент достаточности чистого денежного потока предприятия в рассматриваемом периоде; ЧДП — сумма чистого денежного потока предприятия в рассматриваемом периоде; ОД—сумма выплат основного долга по долго- и краткосрочным кредитам и займам предприятия; DЗтм —сумма прироста запасов товарно-материальных ценностей в составе оборотных активов предприятия; Ду —сумма дивидендов (процентов), выплаченных собственникам предприятия (акционерам) на вложенный капитал (акции, паи и т.п.).

На четвертом этапе анализа исследуется синхронность формирования положительного и отрицательного денежных потоков в разрезе отдельных интервалов отчетного периода: рассматривается динамика остатков денежных активов предприятия, отражающая уровень этой синхронности и обеспечивающая абсолютную платежеспособность, В процессе исследования синхронности формирования различных видов денежных потоков рассчитывается динамика коэффициента ликвидности денежного потока предприятия в разрезе отдельных интервалов рассматриваемого периода. Расчет этого показателя осуществляется по следующей формуле:

где КЛдп —коэффициент ликвидности денежного потока предприятия в рассматриваемом периоде; ПДП — сумма валового положительного денежного потока (поступления денежных средств); ДАк —сумма остатка денежных активов предприятия на конец рассматриваемого периода; ДАн — сумма остатка денежных активов предприятия на начало рассматриваемого периода; ОДП —сумма валового отрицательного денежного потока (расходования денежных средств).

На пятом этапе анализа определяется эффективность денежных потоков предприятия. Обобщающим показателем такой оценки выступает коэффициент эффективности денежного потока предприятия, который рассчитывается по следующей формуле:

где КРдп —коэффициент эффективности денежного потока предприятия в рассматриваемом периоде; ЧДП —сумма чистого денежного потока предприятия в рассматриваемом периоде; ОДП —сумма валового отрицательного денежного потока предприятия в рассматриваемом периоде. Определенное представление об уровне эффективности денежного потока позволяет получить и коэффициент реинвестирования чистого денежного потока, который рассчитывается по следующей формуле:

где КРчдп — коэффициент реинвестирования чистого денежного потока в рассматриваемом периоде; ЧДП —сумма чистого денежного потока предприятия в рассматриваемом периоде; Ду —-сумма дивидендов (процентов), уплаченных собственникам предприятия (акционерам) на вложенный капитал (акции, паи и т.п.); ΔРИ —сумма прироста реальных инвестиций предприятия (во всех их формах) в рассматриваемом периоде; ΔФИд— сумма прироста долгосрочных финансовых инвестиций предприятия в рассматриваемом периоде, Эти обобщающие показатели могут быть дополнены рядом частых показателей — коэффициентом рентабельности использования среднего остатка денежных активов в краткосрочных финансовых вложениях; коэффициентом рентабельности использования среднего остатка накапливаемых инвестиционных ресурсов в долгосрочных финансовых вложениях и т.п. Результаты анализа используются для выявления резервов оптимизации денежных потоков предприятия и их планирования на предстоящий период. 3. Оптимизация денежных потоков предприятия.Такая оптимизация является одной из важнейших функций управления денежными потоками, направленной на повышение их эффективности в предстоящем периоде. Важнейшими задачами, решаемыми в процессе этого этапа управления денежными потоками, являются: выявление и реализация резервов, позволяющих снизить зависимость предприятия от внешних источников привлечения денежных средств; обеспечение более полной сбалансированности положительных и отрицательных денежных потоков во времени и по объемам; обеспечение более тесной взаимосвязи денежных потоков по видам хозяйственной деятельности предприятия; повышение суммы и качества чистого денежного потока, генерируемого хозяйственной деятельностью предприятии. 4. Планирование денежных потоков предприятия в разрезе различных их видов. Такое планирование носит прогнозный характер в силу неопределенности ряда исходных его предпосылок. Поэтому планирование денежных потоков осуществляется в форме многовариантных плановых расчетов этих показателей при различных сценариях развития отдельных факторов (оптимистическом, реалистическом, пессимистическом). 5. Обеспечение эффективного контроля денежных потоков предприятия. Объектом такого контроля являются выполнение установленных плановых заданий по формированию объема денежных средств и их расходовании по предусмотренным направлениям; равномерность формирования денежных потоков во времени; контроль ликвидности денежных потоков и их эффективности. Эти показатели контролируются в процессе мониторинга текущей финансовой деятельности предприятия. 10.4 МЕТОДЫ ОПТИМИЗАЦИИ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ

Одним из наиболее важных и сложных этапов управления денежными потоками предприятия является их оптимизация.

12 Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|